Банките в Южна Европа се изправят срещу нови рискове след вдигането на лихвите

Банките и икономиките на Южна Европа вероятно ще срещнат повече трудности при предстоящото повишение на лихвите на ЕЦБ

10:14 | 27 април 2022

Обновен: 12:04 | 27 април 2022

Автор:

Таня Жекова

Измина повече от десетилетие от последното увеличение на лихвения процент в еврозоната, но тази година най-вероятно той ще се вдигне отново. Банките, които се борят с все по-ниски приходи от лихви, отчаяно очакват малките приходи от повишението на лихвите. Но съществува сериозен риск по-високите разходи по заеми и забавящата се икономика бързо да върнат проблемните заеми в някои страни, пише Пол Дейвис за Bloomberg.

Европейската централна банка определя една и съща ставка за 19-те страни-членки на еврозоната, но ефектът на този процент върху всяка страна варира значително, тъй като местните банки отпускат заеми по различни начини. По-висок лихвен процент ще увеличи приходите от кредитиране по-бързо в банки като Banco Bilbao Vizcaya Argentaria SA в Испания и UniCredit SpA в Италия, отколкото при BNP Paribas SA в Франция или Deutsche Bank AG в Германия, например.

По същия начин по-високите лихвени плащания ще ударят портфейлите на кредитополучателите в Испания и Италия по-бързо, отколкото във Франция и Германия. Изводът е, че южноевропейските икономики ще се забавят и проблемните заеми потенциално ще нараснат по-бързо отколкото в северните им съседи.

Голямата разлика е в ипотеките. В Испания и Италия разходите за жилищни заеми са свързани със средните лихвени проценти по междубанкови заеми за периоди от 3 и 12 месеца, така че месечните плащания на съществуващ дълг следват лихвите на ЕЦБ. Във Франция и Германия жилищните заеми имат дългосрочни фиксирани лихви, така че разходите се увеличават само при новите ипотеки.

Дълговете по кредитни карти и други потребителски задължения се преоценяват в тандем с промените в курса на ЕЦБ във всички тези страни, както и корпоративните заеми. Но ипотеките заемат най-голям дял от банковите активи и имат по-голям ефект върху паричните потоци на потребителите.

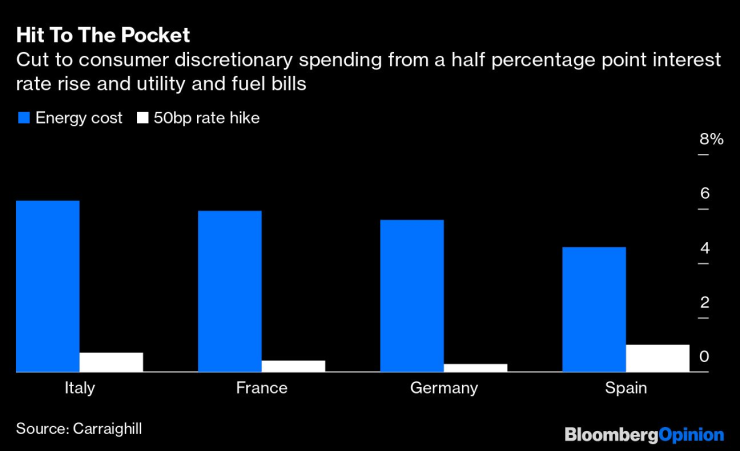

Ще има разлика между страните и по отношение на разходите за развлечения, като ресторанти и търговия на дребно според доклада на Carraighill, базирана в Дъблин независима компания за финансови проучвания. В Испания увеличението с половин процентен пункт на основния лихвен процент на ЕЦБ, което го връща на нула, ще намали това потребление с 1% годишно. В Германия ефектът ще бъде само 0,3%.

На фючърсните пазари подразбиращият се лихвен процент за една година е 0,67%, според анализаторите на UBS, което предполага, че ЕЦБ ще повиши лихвите с повече от два пъти в сравнение с нивото, предвиждано от Carraighill.

Но разходите за обслужване на дълга не са единственият проблем. По-високите енергийни разходи, които предизвикват инфлацията, също ще навредят на покупателната способност на потребителите чрез сметки за комунални услуги и гориво за автомобили. Ако приемем, че доставчиците прехвърлят само 25% от увеличенията на разходите за енергия на потребителите, Carraighill смята, че домакинските бюджети ще намалеят с 6% в Германия, Франция и Италия и 4,5% за Испания.

Нарастващите разходи по кредитите и енергийните източници, включително и за бизнеса, бързо ще задушат икономическата активност и търсенето, казва Дейвид Хигинс, анализатор в Carraighill. Това може да доведе до негативни перспективи за банките.

Но други смятат, че няма причина за опасения от по-бързо завръщане на лошите заеми, отколкото през 2011 г., когато ЕЦБ за последно повиши лихвите. Сега европейските банки започват от по-добро място, като по-голямата част от проблемните дългове от последното десетилетие са изчистени от техните книги. Силните капиталови бази ще им позволят да поемат повече проблеми, без да изглеждат нестабилни.

Освен това фирмени заеми от близо 400 милиарда евро се ползват с държавни гаранции от ерата на Covid, според анализатори от Bank of America Corp. Това дава допълнителна защита срещу проблемни задължения за банките.

По-силните капиталови позиции също така улесняват банките да поемат загуби от падащите цени на облигациите с нарастване на доходността. Американските банки загубиха милиарди от нарастващите доходи на държавни облигации през първото тримесечие, което накара някои да забавят програмите си за обратно изкупуване на акции.

Но така или иначе европейските банки може да са в по-добра позиция на този фронт: те са инвестирали по-малко от излишните си средства в държавен дълг, отколкото техните колеги в САЩ. Тъй като ЕЦБ спира да купува държавни облигации, банките имат много повече пари в брой под формата на депозити в ЕЦБ, които могат да инвестират в облигации. И за първи път от около осем години всички германски държавни облигации с падеж най-малко две години всъщност дават положителна доходност. Може да не е много, но е нещо.

Акциите на европейските банки се представиха много слабо след инвазията в Украйна и сегашните им оценки са присъщи за кризисни периоди, въпреки че прогнозите за тяхната печалба се подобриха. Според Алистър Райън, банков анализатор в Bank of America, това показва, че инвеститорите вече се притесняват заради твърде големите увеличения на лихвите от ЕЦБ.

Европейските икономики са много чувствителни. По-високите лихвени проценти ще допринесат много малко за ограничаване на разходите за енергия. Те няма да помогнат и на експортното търсене от забавящия се Китай и неудобната Русия, които заедно съставляват втория по големина пазар за Европа след САЩ.

Европейските банки отчаяно се нуждаят от по-високи лихви, за да увеличат приходите си, но ЕЦБ трябва да бъде внимателна: възможно е да отиде твърде далеч с много по-малко стъпки, отколкото в САЩ и да нанесе фатални щети на икономиката и банките.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Ще има ли демократичен път за Сирия след края на управлението на Асад?

Ще има ли демократичен път за Сирия след края на управлението на Асад?  Ще задълбочи ли проблемите в бизнеса Бюджет’25?

Ще задълбочи ли проблемите в бизнеса Бюджет’25?  От 1 януари качват тол таксите в Гърция

От 1 януари качват тол таксите в Гърция  Радев и Йотова се срещнаха с клуба на посланиците, говорещи български език

Радев и Йотова се срещнаха с клуба на посланиците, говорещи български език

Петък 13-и е късметлийски ден за няколко зодии

Петък 13-и е късметлийски ден за няколко зодии  Еманюел Макрон назначава нов премиер на Франция

Еманюел Макрон назначава нов премиер на Франция  Вече няма държава Сирия, на хоризонта е Велик Кюрдистан в интерес на САЩ

Вече няма държава Сирия, на хоризонта е Велик Кюрдистан в интерес на САЩ  Съдът обяви за нищожно решението на КПК за Андрей Гюров

Съдът обяви за нищожно решението на КПК за Андрей Гюров

VW мести производството на Golf в Мексико

VW мести производството на Golf в Мексико  Новите мотоциклетите вече само със стандарт Euro 5+

Новите мотоциклетите вече само със стандарт Euro 5+  Най-яките табла от 70-те и 80-години на миналия век

Най-яките табла от 70-те и 80-години на миналия век  Toyota представи малък електрически SUV за Европа

Toyota представи малък електрически SUV за Европа

Рекорд и финал! Диана Петкова прави фурор на световното по плуване

Рекорд и финал! Диана Петкова прави фурор на световното по плуване  400 метра свободен стил: Мицин завърши осми

400 метра свободен стил: Мицин завърши осми  Безгрешен Челси е на 1/8-финал в Лигата на конференциите

Безгрешен Челси е на 1/8-финал в Лигата на конференциите  ЦСКА тренира здраво без основна фигура

ЦСКА тренира здраво без основна фигура  продава, Едностаен апартамент, 48 m2 Хасково област, гр.Свиленград, 48360 EUR

продава, Едностаен апартамент, 48 m2 Хасково област, гр.Свиленград, 48360 EUR  продава, Тристаен апартамент, 110 m2 София, Овча Купел, 300000 EUR

продава, Тристаен апартамент, 110 m2 София, Овча Купел, 300000 EUR  продава, Къща, 368 m2 София, Бистрица (с.), 779000 EUR

продава, Къща, 368 m2 София, Бистрица (с.), 779000 EUR  продава, Едностаен апартамент, 55 m2 Пловдив, Тракия, 78800 EUR

продава, Едностаен апартамент, 55 m2 Пловдив, Тракия, 78800 EUR