Спад на инфлацията до 1,3% в еврозоната и САЩ е напълно възможен догодина

Николай Стойков, управляващ директор на Alaric Securities, „В развитие”, 23.11.2022

19:55 | 23 ноември 2022

Автор:

Зорница Крушарска

Ниво на инфлация в еврозоната от 1,3% през 2023 година е напълно възможно. Някъде от март ще има драстична промяна в тона на централните банкери в посока намаляване на лихвените проценти. Българските и румънските държавни облигации в момента са благоприятни за инвестиции, а инструментите с фиксирана доходност ще имат една от най-добрите в последните десетилетия възвръщаемост. Това каза Николай Стойков, управляващ директор на Alaric Securities, в предаването „В развитие” с водещ Вероника Денизова.

Ударното увеличение на лихвените проценти в Съединените щати влияе негативно върху финансовите пазари. На този етап има леко забавяне на инфлацията, но влиянието, което има вдигането на лихвите върху финансовите пазари, е може би стократно по-голямо. Достигнали сме нива на финансовите пазари, които са доста консервативни колко дълго може да продължи тази инфлация, а очакванията на пазарните анализатори са прекалено негативни, че това ще бъде трудна и дълга битка.

„Според мен това не е точно така или поне има други възможности”, каза Стойков.

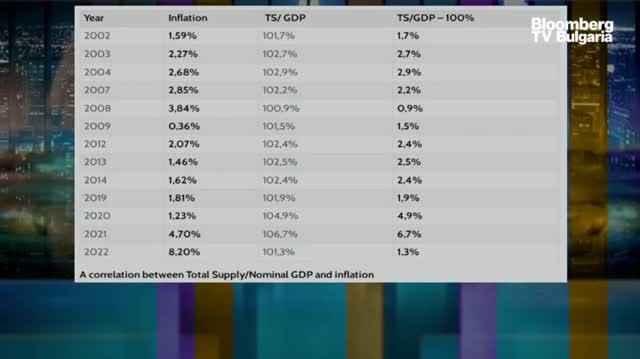

По думите на събеседника историческата статистика показва, че прогноза за инфлацията за следващата година може да се направи въз основа на паричната маса в обращение в края на предходната година.

„Тази статистика предвижда инфлацията, която видяхме през 2021 и 2022 г., а това, което прогнозира за следващата година е, че инфлацията ще бъде по-близо до 1,3%”.

Според този модел, който е базиран на исторически данни, Фед е направил грешка, когато е сметнал през 2021 година, че инфлацията е транзитна. Инфлацията не е била транзитна и Фед може би е бил оправдан да направи по-голяма ликвидност през 2020г., но тази ликвидност е продължила прекалено дълго.

Тази инфлация от 1,3% догодина ще означава невероятно парти за пазарите. Инструментите с фиксирана доходност ще имат една от най-добрите в последните десетилетия възвръщаемост. Пазарите на суровините ще се стабилизират, а икономиката в световен мащаб ще регистрира неимоверен растеж.

Що се отнася до инфлацията в еврозоната събеседникът посочи, че тя зависи от това как ще се развие конфликтът в Украйна.

„Бих казал, че базирайки се на статистическия модел и на това, че инфлацията в САЩ обикновено е по-голяма от тази в Европа, ниво на инфлация в еврозоната от 1,3% е възможно”.

Събеседникът прогнозира, че когато видим наченки на наистина забавяща се инфлация и дори дефлация в някои от месеците, ще има драстична промяна в тона на централните банкери в посока намаляване на лихвените проценти, някъде от март 2023 година.

Попитан дали българските и румънските държавни облигации ще се окажат благоприятни за инвестиции, събеседникът каза, че нивата им са невероятни.

„Нивата, особено на румънските ценни книжа, са бих казал „извънземни”.

Доходността, която виждаме особено за по-дългосрочните, наближава 7%, за някои от тях е над тези нива. Това е невероятна възможност за покупка.

Възможността за покупка за български държавни ценни книжа е дори по-добра, просто доходността не е чак толкова голяма.

„Рядко се случват такива момента и обикновено не продължават дълго време, може би месец-два”.

Разговорът не е предпоставка за вземане на инвестиционно решение.

Вижте целия коментар във видеото.

Всички гости на предаването „В развитие” може да гледате тук.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Как да поправим сами автоматичните прозорци не колата

Как да поправим сами автоматичните прозорци не колата  Тея Николова: Всичко в Сингапур предразполага към много добри резултати!

Тея Николова: Всичко в Сингапур предразполага към много добри резултати!  Топ 10 на най-добрите градове в света за работа по време на ваканция

Топ 10 на най-добрите градове в света за работа по време на ваканция  Русенци спечелиха първото място националния турнир по Стрийт фитнес във Варна (СНИМКИ)

Русенци спечелиха първото място националния турнир по Стрийт фитнес във Варна (СНИМКИ)

Медведев: Тръмп "си играе на ултиматуми" с Русия и може да доведе до война

Медведев: Тръмп "си играе на ултиматуми" с Русия и може да доведе до война  Съществува ли понятие като "анонимно сърфиране в интернет"?

Съществува ли понятие като "анонимно сърфиране в интернет"?  Джей Ло - секси за ЧРД в Турция

Джей Ло - секси за ЧРД в Турция  Пари, секс и един монах: Скандал около главния абат на Шаолин

Пари, секс и един монах: Скандал около главния абат на Шаолин

Спортът и мачовете по телевизията днес, 29 юли

Спортът и мачовете по телевизията днес, 29 юли  Алана Азеведо

Алана Азеведо  Бивш на ЦСКА се завърна във Враца

Бивш на ЦСКА се завърна във Враца  Монтана спечели първа точка във футболния елит

Монтана спечели първа точка във футболния елит

Honda показа най-евтиния си електромобил

Honda показа най-евтиния си електромобил  Скритият талант на Smart ForTwo: Ефектът на страничния вятър

Скритият талант на Smart ForTwo: Ефектът на страничния вятър  Първият електромобил на Lamborghini ще бъде... plug-in хибрид

Първият електромобил на Lamborghini ще бъде... plug-in хибрид  Тези суперколи от 90-те години промениха автомобилния свят

Тези суперколи от 90-те години промениха автомобилния свят

продава, Тристаен апартамент, 109 m2 Пловдив, Христо Смирненски, 139000 EUR

продава, Тристаен апартамент, 109 m2 Пловдив, Христо Смирненски, 139000 EUR  дава под наем, Тристаен апартамент, 74 m2 София, Център, Идеален Център, 1000 EUR

дава под наем, Тристаен апартамент, 74 m2 София, Център, Идеален Център, 1000 EUR  продава, Тристаен апартамент, 97 m2 София, Малинова Долина, 175000 EUR

продава, Тристаен апартамент, 97 m2 София, Малинова Долина, 175000 EUR  продава, Къща, 300 m2 София, Иваняне (с.), 425000 EUR

продава, Къща, 300 m2 София, Иваняне (с.), 425000 EUR  продава, Двустаен апартамент, 80 m2 София, Кръстова Вада, 210000 EUR

продава, Двустаен апартамент, 80 m2 София, Кръстова Вада, 210000 EUR