Изгубеното десетилетие за акциите на развиващите се пазари продължава

Американските акции привлякоха по-големи парични потоци от тези на развиващите се пазари, основно защото са по-перспективни

18:30 | 8 ноември 2021

Обновен: 19:51 | 8 ноември 2021

Автор:

Михаил Митев

Смяташе се, че началото на края на евтините пари ще дойде в момента, в който акциите на развиващите се пазари ще обърнат тенденцията продължила 10 години, през които те останаха в сянката на развитите пазари. Оказа се, че е всичко друго, но не и така, пише Нети Исмаил в свой материал за Bloomberg.

След триседмичното оживление през октомври, което за кратко породи надежди за завръщане, бенчмаркът за групата страни се понижи и достигна 20-годишно дъно в сравнение с основния си американски конкурент. Това е ранно доказателство, че докато световните пазари се адаптират към идеята за по-малко стимули от централните банки, включително Федералния резерв, нововъзникващите пазари не успяват да натрупат особена инерция.

Тази ситуация не е непозната за икономистите. Въпреки по-бързия растеж и по-евтините оценки, акциите на развиващите се страни изостават от американските през по-голямата част от последните 11 години. Но докато свиването на програмата за изкупуване на активи на Фед наближава, финансови институции, включително Goldman Sachs Group Inc. и Bank of America Corp., смятат, че навлизат в нов цикъл на растеж на суровините и акциите на големи компании. Вместо това някои инвеститори го описват като „загубено десетилетие“ на развиващите се пазари, които изглежда само ще се удължава.

"Американските акции привлякоха по-големи парични потоци от тези на развиващите се пазари, основно защото са по-перспективни", казва Даниел Джерард, високопоставен стратег мултиактиви в State Street Global Markets в Бостън. Тази седмица инвеститорите ще разберат доколко докладите за икономическата активност от Китай към Русия и Бразилия допълват този наратив.

Индексът на развиващите се пазари MSCI е намалял с около 2% тази година в сравнение с 25%-тен ръст на индекса S&P 500. Това доведе до най-ниското си ниво на съотношение между двата измерителя от декември 2001 г. насам. Въпреки че акциите на развиващите се страни са по-евтини с 40% от американските, по-лошите перспективи за печалба пречат на инвеститорите да се възползват от ниската цена.

"Оставаме предпазливи по отношение на нововъзникващите пазари", казва Патрик Шовиц, глобален стратег в JPMorgan Asset Management в Хонконг. Препятствията доведоха до много по-слаби печалби на развиващите се пазари, отколкото на развитите”.

От октомври 2010 г.индексът S&P 500 се е покачил с почти 300%, докато индексът на нововъзникващите пазари е добавил незначителните 14%. Последният изостава през този период от Европа и Япония. Пазарната стойност на американските акции е нараснала с 39 трилиона долара, докато всички определени за нововъзникващи пазари, взети заедно, са добавили по-малко от 16 трилиона долара.

По-затегнатите парични условия все още могат да предизвикат по-голям отлив на капитали от САЩ, където повечето позиции са изключително дългосрочни от години насам. Развиващите се пазари обаче остават твърде слаби, за да се възползват от този вакуум, тъй като относителното им предимство в растежа се свива, казват инвеститорите.

Развиващите се икономики се развиват средно с 2,4 процентни пункта по-бързо от развитите страни през шестте години преди Covid-19. Тази разлика се е свила до около 1,2 процентни пункта тази година, тъй като развиващите се страни не могат да се сравняват с по-богатите в предоставянето на фискална и парична подкрепа на своите икономики. Очаква се тази разлика да се разшири отново едва през 2023 г.

Централно място във всичко това заема Китай, който представлява 42% от нововъзникващите пазари като капитализация на акциите. Намаляването на дълга и регулаторните ограничения заплашват да понижат темпа на растеж във втората по големина икономика в света до под 6% годишно. Програмата на президента Си Дзинпин за „общ напредък“ също води до връщането на страната към бившите комунистически принципи.

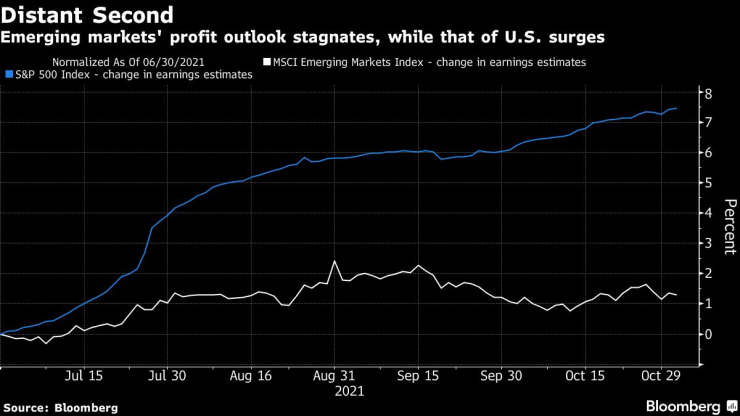

Анализаторите започват да са скептични относно корпоративните показатели в развиващите се страни. Средните 12-месечни оценки на печалбата за членовете на индекса MSCI са в стагнация през втората половина, докато за S&P 500 са нараснали с около 7,5%.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Кирил Петков: Никога не съм превишавал правомощия си

Кирил Петков: Никога не съм превишавал правомощия си  И бившата медицинска сестра на Шумахер е замесена в изнудването за 15 млн. евро

И бившата медицинска сестра на Шумахер е замесена в изнудването за 15 млн. евро  Пеевски: Казах, че няма да отида, Радев се изнерви като малко момче

Пеевски: Казах, че няма да отида, Радев се изнерви като малко момче  Йордан Цонев: Президентът е заслужавал импийчмънт поне три пъти досега

Йордан Цонев: Президентът е заслужавал импийчмънт поне три пъти досега

Делян Пеевски: Румен Радев е лъжец

Делян Пеевски: Румен Радев е лъжец  За Коледа ще натрупа сняг

За Коледа ще натрупа сняг  Кирил Домусчиев: Квалифицирани българи се връщат от чужбина, за да работят при нас

Кирил Домусчиев: Квалифицирани българи се връщат от чужбина, за да работят при нас  Бойко Борисов посочи с пръст виновника да няма правителство

Бойко Борисов посочи с пръст виновника да няма правителство

Батериите за електромобили издържат до 40% по-дълго от очакваното

Батериите за електромобили издържат до 40% по-дълго от очакваното  Ferrari отказа на Доналд Тръмп да произвежда автомобили в САЩ

Ferrari отказа на Доналд Тръмп да произвежда автомобили в САЩ  Ето го новия френски електрически флагман

Ето го новия френски електрически флагман  Заслужава ли си покупката на употребявана Tesla Model 3

Заслужава ли си покупката на употребявана Tesla Model 3

Край на споровете! Шефът на съдиите каза имаше ли дузпа за ЦСКА в дербито с Левски

Край на споровете! Шефът на съдиите каза имаше ли дузпа за ЦСКА в дербито с Левски  Издънките на Ман Сити нямат край, но Пеп намери позитиви

Издънките на Ман Сити нямат край, но Пеп намери позитиви  Роналдо изригна с емоционални думи за Мондиал 2030

Роналдо изригна с емоционални думи за Мондиал 2030  Пачука разби Ботафого и е на полуфинал за Междуконтиненталната купа

Пачука разби Ботафого и е на полуфинал за Междуконтиненталната купа  продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR

продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR  продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR

продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR  продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR

продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR  продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR

продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR