Инвеститорите на фондовия пазар очакват с особен песимизъм изявлението на Федералния резерв за определяне на лихвите, като новите рекордни за доходността на облигациите и притесненията за рязко нарастваща инфлация се отразяват на настроенията, тъй като се очаква централната банка да повиши лихвите още повече.

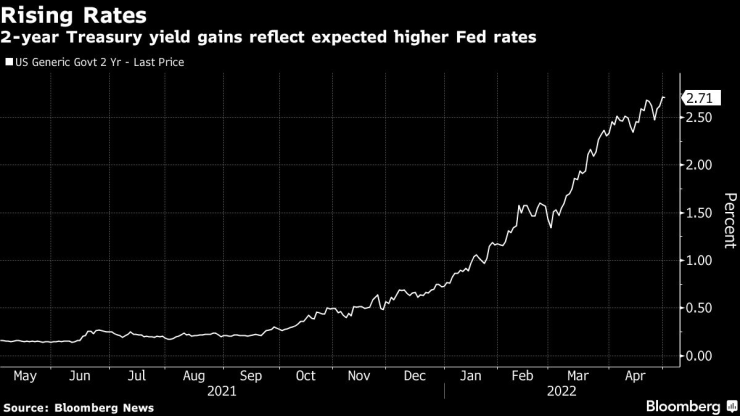

Индексът S&P 500 се понижи с над 12% от началото на годината, а през април отчете най-големия си месечен спад от началото на пандемията. Междувременно доходността на американските облигации се е удвоила от края на 2021 година се е удвоила и в понеделник достигна 3% за първи път от повече от три години.

По-високата доходност на държавния дълг на САЩ, който се разглежда като практически безрисков, означава, че „вероятно започвате да губите някои от онези хора, които може би са се втурнали към акции, които плащат дивиденти, и може би е трябвало да поемат малко повече риск за тези доходи“, каза Самир Самана, старши стратег на глобалния пазар в Wells Fargo Investment Institute.

„Резултатът за акциите е, че търсенето им в сравнение с облигациите намалява“, каза Самана.

Някои инвеститори очевидно са много негативно настроени. Пол Тюдор Джоунс, основател и главен инвестиционен директор на Tudor Investment Corp, каза пред CNBC във вторник, че не може да си представи "по-лоша среда за финансовите активи от тази, в която се намираме в момента".

Друг проблем за акциите е доходността на 10-годишните държавни ценни книжа, защитени от инфлация (TIPS) – известна още като реална доходност, защото изважда прогнозната инфлация от номиналната доходност на съкровищните ценни книжа. Тя уверено премина на положителна територия, след като беше под нула от март 2020 г.

Отрицателната реална доходност означава, че инвеститорът би загубил пари на годишна база при закупуване на 10-годишни държавни ценни книжа, коригирани спрямо инфлацията, динамика, която помогна да се отклонят парите от държавните облигации на САЩ в акции и други рискови активи.

Индексът на волатилността на Cboe (.VIX), известен като „измерител на страха“ на Уолстрийт, се покачи от 20 пункта само преди няколко седмици до над 36 в понеделник и завърши почти на 30 във вторник. Повишеният VIX отразява увеличените очаквания на инвеститорите за нестабилни пазари в краткосрочен план.

На фона на спада на пазара, инвеститорите в акции достигнаха нови нива на песимизъм. Мечи настроения, които са очакванията, че цените на акциите ще паднат през следващите шест месеца, нараснаха рязко до 59,4% в последното проучване на Американската асоциация на индивидуалните инвеститори (AAII). Последният път, когато песимистичните настроения надхвърлиха това ниво, беше през март 2009 г. по време на финансовата криза.

Противно на очакванията, подобни негативни настроения могат да бъдат положителен индикатор за акциите. Нетният спред в проучването н AAII между бикове и мечки падна до отрицателни 43 процентни пункта в последното проучване, със средна стойност за четири седмици от отрицателни 29 процентни пункта.

От 1987 г., когато такъв среден четириседмичен спред е бил под -10 процентни пункта, S&P 500 се е повишил средно с 15,5% през следващите 12 месеца, според RBC Capital Markets.

Всъщност някои инвеститори казват, че фондовият пазар може да бъде настроен за краткосрочно рали, ако не бъдат изненадани от заседанието на Фед в сряда. След последното заседание на централната банка през март, S&P 500 се повиши с 8% през двете седмици, след като тя повиши лихвите с 25 базисни пункта, както се очакваше.

Търговците на пазара на опции остават предпазливи, като прекомерните мечи позиции може да помогнат за стимулиране на рязко покачване, ако настроенията се обърнат рязко.

„Настроенията са наистина лоши... Всичко се нарежда за големи разпродажби в краткосрочен план“, каза Уолтър Тод, главен инвестиционен директор в Greenwood Capital в Южна Каролина, пред "Ройтерс".

"Ако приемем, че не получим голяма ястребова изненада от Фед, може да видим оживление."

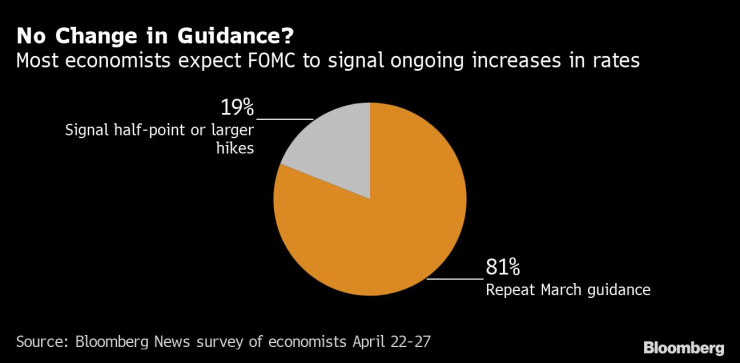

Очаква се Фед да повиши лихвите с 50 базисни пункта в сряда и да изготви детайлни планове за намаляване на баланса си. Ключово за пазарите ще бъде дали коментарът на председателя Джером Пауъл съдържа някакви ястреби изненади, които биха могли да предизвикат опасения относно заплахата от забавяне на икономиката на САЩ, тъй като разходите по заеми се покачват.

„Има трудна настройка като цяло за рисковите активи“, тъй като оценките остават разтегнати въпреки спада на акциите, каза Катрин Кох, главен инвестиционен директор за акции на публичните пазари в Goldman Sachs & Co. LLC, по Bloomberg Television. Тя добави, че „някои хора смятат, че стагфлацията е реален риск“.

Движенията на Фед за половин процент повишение са изцяло начислени от търговците на суапове за юни, юли и септември – най-агресивната траектория от три десетилетия. Всякакви индикации, че е възможно по-голямо увеличение от 75 базисни точки, може да разтърси пазарите.

Последните данни за САЩ показаха рекордни нива на откриване на работни места и напускане на работници през март, което очертава перспективата за по-високи заплати, които да се отразяват на ценовия натиск.

„Фед остава много фокусиран върху намаляването на инфлацията, но всяка по-нататъшна ястребова изява вероятно ще бъде смекчена до известна степен от желанието да се постигне меко кацане“, пише Блерина Уручи, американски икономист в T. Rowe Price Group Inc.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Керемедчиев: Сирия изглежда фалшиво спокойна, ще стане ли като Ирак или Либия?

Керемедчиев: Сирия изглежда фалшиво спокойна, ще стане ли като Ирак или Либия?  Бунтовник екзекутира човек на Асад, който хранел лъв със затворници

Бунтовник екзекутира човек на Асад, който хранел лъв със затворници  Барселона триумфира в Дортмунд

Барселона триумфира в Дортмунд  Макрон и Туск ще обсъдят разполагане на мироопазващи сили в Украйна след войната

Макрон и Туск ще обсъдят разполагане на мироопазващи сили в Украйна след войната

9 ранени в катастрофи по пътищата за ден

9 ранени в катастрофи по пътищата за ден  Премиерът Димитър Главчев свиква работна среща относно Шенген

Премиерът Димитър Главчев свиква работна среща относно Шенген  Русия към гражданите си: Не пътувайте до САЩ и ЕС

Русия към гражданите си: Не пътувайте до САЩ и ЕС  При спецакция в София спипаха известен автокрадец

При спецакция в София спипаха известен автокрадец

Ето го новия френски електрически флагман

Ето го новия френски електрически флагман  Заслужава ли си покупката на употребявана Tesla Model 3

Заслужава ли си покупката на употребявана Tesla Model 3  Най-надеждните мощни японски коли

Най-надеждните мощни японски коли  Коледният хит на Марая Кери е опасен за шофьорите

Коледният хит на Марая Кери е опасен за шофьорите

Всичко е ясно! Левски реши ще гони ли Генчев

Всичко е ясно! Левски реши ще гони ли Генчев  Левски маха трансферно разочарование

Левски маха трансферно разочарование  Сензационна двойна сделка! Клуб от родната Първа лига взима двама български национали от ЦСКА

Сензационна двойна сделка! Клуб от родната Първа лига взима двама български национали от ЦСКА  Селекцията на „Герена“ започна! Левски с огромен трансфер, взима звезда от Първа лига

Селекцията на „Герена“ започна! Левски с огромен трансфер, взима звезда от Първа лига  продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR

продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR  продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR

продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR  продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR

продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR  продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR

продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR