Бумът на дълговете, подкрепящи социални каузи, притихва

"S" в ESG дълговете се оказва опърничава компонента

12:30 | 16 февруари 2022

Обновен: 16:11 | 16 февруари 2022

Автор:

Галина Маринова

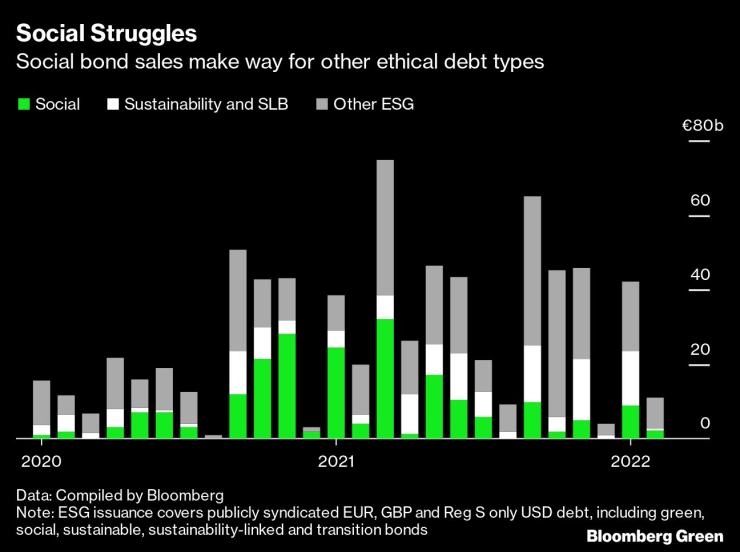

Дълговете, подкрепящи социални каузи, които процъфтяха по време на пандемията, вече отслабват своята привлекателност, тъй като други видове облигации се борят за надмощие на бързо развиващия се етичен пазар, пише Bloomberg.

Правителствата, които подкрепиха опустошените от Covid икономики чрез емитиране на социални облигации, сега насочват вниманието си към по-дългосрочни цели в областта на климата, докато компаниите се стремят към по-голяма гъвкавост при изразходването на приходите от продажбата на дълг в областта на околната среда, социалната сфера и управлението (ESG). Това ограничава потока от социални облигации, които обикновено финансират конкретни проекти като създаване на работни места или достъпни жилища.

Продажбите на социални облигации в Европа са спаднали с 60% от началото на тази година до 12,3 млрд. долара, а подобна е картината и в САЩ, според данни, събрани от Bloomberg. За разлика от тях, емитирането на дълг, свързан с устойчивостта, е в подем, като обемите са се увеличили повече от два пъти до 16 млрд. евро в сравнение със същия период на предходната година.

Това е глобално явление, което се очаква да продължи. Moody's ESG Solutions очаква продажбите на социални облигации в световен мащаб да спаднат с 25% тази година до около 150 млрд. долара, въпреки че според нея зелените облигации ще доведат до рекордните 1,35 трилиона долара общи емисии на етични облигации.

"Наблюдаваме връщане на фокуса към зелените облигации, тъй като някои разходи, свързани с Covid, са намалели", каза Ан ван Риел, ръководител на капиталовите пазари за устойчиво финансиране за Северна и Южна Америка в BNP Paribas SA, тазгодишният основен емитент на зелени облигации. "Тази година очакваме компаниите, които са емитирали по-малко социални облигации, да включат социални елементи в емитирането на облигации за устойчивост."

Пазарът на социални облигации беше запален от пандемията и от стремежа към равенство след протестите във връзка с #MeToo и убийството на Джордж Флойд. В разгара на своята привлекателност през 2020 г. Европейският съюз счупи рекордите на облигационния пазар с поръчка за 233 млрд. евро за първата си социална продажба за финансиране на заетостта. В САЩ Citigroup Inc. внесе най-голямата досега сделка за социални облигации от частния сектор за финансиране на достъпни жилища.

Очакваше се тези сделки да предизвикат по-силно последващо въздействие, включително на развиващите се пазари. Докато миналата година в някои страни, като Чили и Южна Корея, емитирането скочи, Гана отложи планирано предлагане на 2 млрд. долара за финансиране на бюджетни програми от образованието до здравеопазването. Държавни агенции като френската CADES все още са значими продавачи, но правителствата на развитите страни досега почти не са емитирали социални облигации.

"Има огромен фокус върху околната среда с изменението на климата, нулевите емисии, зелените облигации и др. Но, знаете ли, не се обръща особено внимание на ESG", каза Дейвид Зан, ръководител на отдела за устойчив фиксиран доход във Franklin Templeton.

Липса на проекти

Липсата на жизнеспособни конкретни проекти, за които да се използва финансиране от социални облигации, се оказа основна пречка за развитието на пазара. За някои компании е трудно да създадат достатъчно проекти, насочени към малцинствени групи, за да емитират чиста социална облигация с референтен размер, каза ван Риел от BNP.

По-трудно е също така да се направят рамки за социални облигации и има "още по-малко последователност по отношение на ключовите показатели за ефективност и оповестяване", каза Скот Фридман, мениджър на фонд в Newton Investment Management, който наблюдава активи на стойност 143 млрд. долара, включително ESG дълг.

Тъй като амбициите на фирмите в областта на ESG все още са гореща тема през 2022 г., фокусът изглежда е насочен повече към частите "E" и "G" - от намаляване на емисиите до насърчаване на жените в управлението. Moody's прогнозира стабилно нарастване на дълга за устойчивост, който може да финансира както зелени, така и социални проекти, тъй като кредитополучателите започват да мислят по-цялостно, каза Матю Кухтяк, вицепрезидент на отдела за обхват и изследвания на ESG в Moody's ESG Solutions.

Емисиите през тази година подкрепят това мнение на фона на ръста в продажбите на облигации, свързани с устойчивостта, при които разходите по заемите зависят от етичните цели на цялата организация. Зелените облигации също се радват на съживяване, като от началото на годината продажбите им в Европа са скочили с 46%, а прогнозите са за експоненциален растеж през следващите години.

"Емитентите, и според мен с право, се замислиха за това, че ако ще създават рамка, нека да създадат такава, която да е по-дълготрайна и да дава гъвкавост за емитиране на зелени или социални облигации, въз основа на това, което виждат като възможност", каза Стивън Либераторе, ръководител на ESG и Impact за Global Fixed Income в компанията за управление на инвестиции Nuveen.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

От "голям успех" до "унижение": Как депутатите реагираха на приемането ни в Шенген

От "голям успех" до "унижение": Как депутатите реагираха на приемането ни в Шенген  Пуснаха ни официално: България е пълноправен член на Шенген от 1 януари 2025 г.

Пуснаха ни официално: България е пълноправен член на Шенген от 1 януари 2025 г.  Мистериозни дронове летят над американски бази и голф игрището на Тръмп

Мистериозни дронове летят над американски бази и голф игрището на Тръмп  Топ 5 подаръка за Коледа

Топ 5 подаръка за Коледа

ИЗВЪНРЕДНО: България влиза в Шенген на 1 януари 2025 г.

ИЗВЪНРЕДНО: България влиза в Шенген на 1 януари 2025 г.  НОИ: Средният осигурителен доход за октомври е 1666,05 лв.

НОИ: Средният осигурителен доход за октомври е 1666,05 лв.  Бюджет 2025 ще задълбочи проблемите пред бизнеса

Бюджет 2025 ще задълбочи проблемите пред бизнеса  Верижна катастрофа на столичния бул. "България"

Верижна катастрофа на столичния бул. "България"

Защо ръчната спирачка в колата не работи?

Защо ръчната спирачка в колата не работи?  Батериите за електромобили издържат до 40% по-дълго от очакваното

Батериите за електромобили издържат до 40% по-дълго от очакваното  Ferrari отказа на Доналд Тръмп да произвежда автомобили в САЩ

Ferrari отказа на Доналд Тръмп да произвежда автомобили в САЩ  Ето го новия френски електрически флагман

Ето го новия френски електрически флагман

"Дюшекчиите“ газят наред , Чоло е на кеф

"Дюшекчиите“ газят наред , Чоло е на кеф  Нежната половинка на Насар: Той е вдъхновение за цяла България!

Нежната половинка на Насар: Той е вдъхновение за цяла България!  Левски със специален призив към феновете

Левски със специален призив към феновете  Остриетата пак превзеха върха в Чемпиъншип

Остриетата пак превзеха върха в Чемпиъншип  продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR

продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR  продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR

продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR  продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR

продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR  продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR

продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR