През 2021 г. инфлацията се завърна. След едногодишен дебат никой вече не може да отрече това. През следващата година ще разберем дали тя ще остане тук и колко горчиво икономическо лекарство ще е необходимо, за да бъде потушена, пише Джон Аутърс в Bloomberg Opinion.

По този жизненоважен въпрос мненията са разделени както никога досега. Оптимистите все още твърдят, че дори инфлацията да се е оказала нещо повече от преходна вълна, тя скоро ще отшуми. Дали са прави, зависи от изхода на някои от най-дълбоките конфликти на капитализма.

Редица фактори наистина ще се съчетаят, за да натиснат надолу инфлацията през следващата година. През миналата година цените на употребяваните автомобили се удвоиха, а цените на бензина се повишиха с 50%. Това няма да се повтори. Затрудненията в световната търговия вече започнаха постепенно да се разхлабват. А централните банки имат достатъчно възможности за затягане на паричната политика; досега не е правен опит за намаляване на търсенето чрез повишаване на цената на парите или намаляване на тяхното предлагане.

Окуражаващо е, че пазарът на облигации очаква инфлацията едва да надхвърли 2% след пет години, а лихвените проценти на Фед да не се повишат дори и толкова. Очакванията на потребителите не са много по-различни. Ако те се променят и се утвърдят, тогава инфлацията трудно ще бъде изместена. Но засега инвеститорите вярват, че повишаването на цените може и ще бъде овладяно сравнително безболезнено.

Все пак трайно по-висока инфлация остава възможна. Дали тя ще се осъществи, ще зависи от два основни въпроса, които отдавна измъчват капитализма: Ще получи ли трудът по-голям дял за сметка на капитала? И ако това е така, дали компаниите ще поемат по-високите разходи за заплати или ще ги прехвърлят върху клиентите?

Труд срещу капитал

От 80-те години на миналия век насам капитализмът се развива, за да поддържа инфлацията под контрол. Рискът сега е, че капитализмът е започнал да променя режима си.

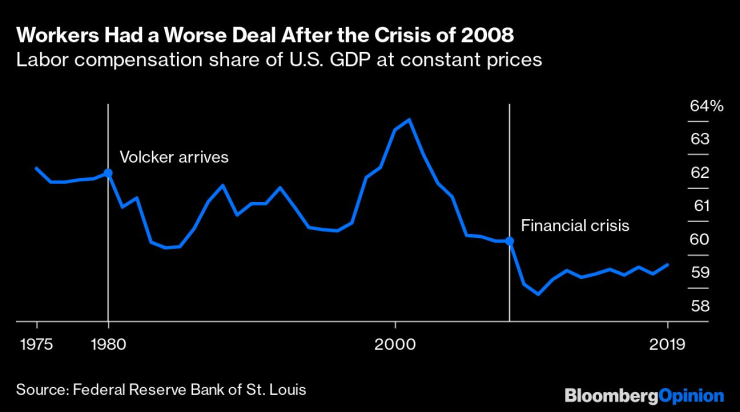

През петте десетилетия след Втората световна война делът на труда в БВП се задържа на стабилно равнище от малко над 60%. Но той започна да намалява рязко след спукването на дотком балона през 2000 г. и спадна още повече след финансовата криза през 2008 г. По думите на Елън Зентър, главен икономист в Morgan Stanley, историческият "безпрецедентен" спад на дела на труда в БВП "бележи пробив във фундаменталната структура на икономиката".

След кризата от 2008 г. положението на работниците се влоши

Нарастващата безпомощност на профсъюзите затрудни колективното договаряне на работниците. Демографските фактори също така намалиха тяхната сила за договаряне. Докато поколението на бейби бума беше в пикова работна възраст, предлагането на работна ръка беше достатъчно. Възможността на компаниите да възлагат производството на външни изпълнители в страни с по-ниски заплати, особено в Китай, допълнително намали заплатите, както и притокът на мигранти от Мексико.

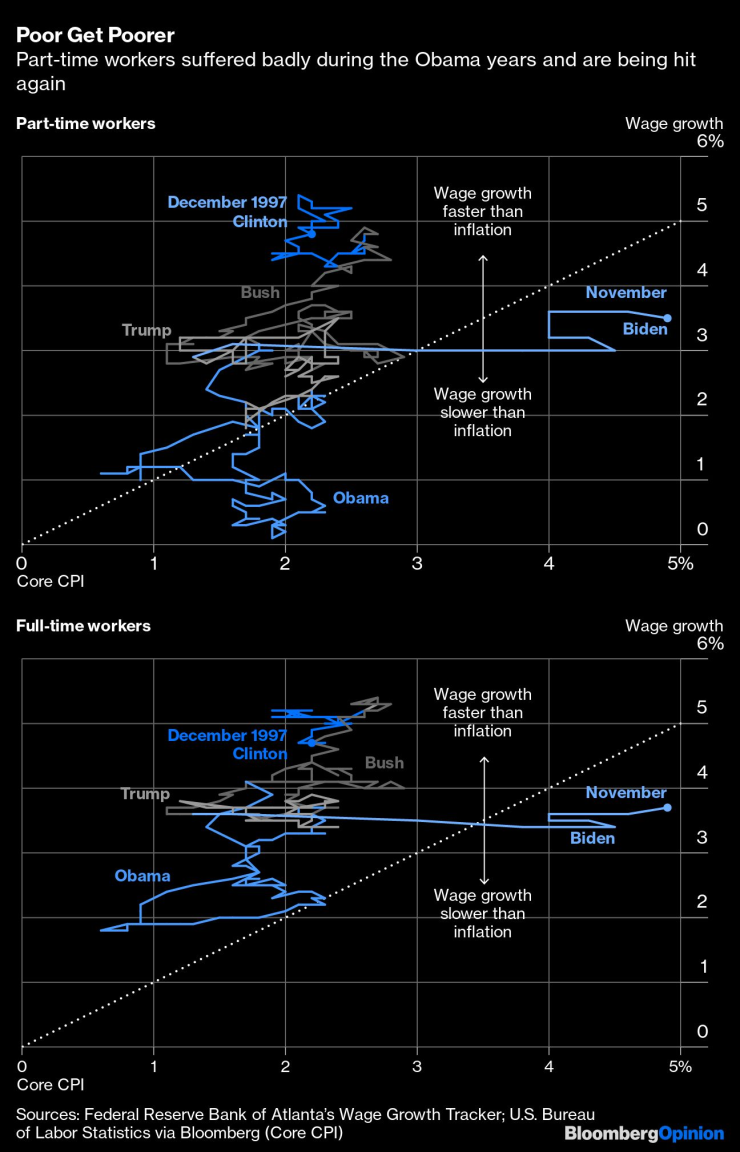

Това, което и без това беше лоша сделка за най-зле платените, се превърна в ужасна сделка в годините след финансовата криза от 2008 г., тъй като компаниите все повече използваха работници на непълно работно време, които имаха по-малко обезщетения и можеха да бъдат уволнени евтино. В продължение на няколко години по времето на президента Барак Обама заплатите на работещите на непълно работно време изоставаха значително от тези на работещите на пълно работно време, както и от инфлацията:

Бедните стават все по-бедни

Това неразположение доведе до популистки гняв и до възхода на президента Доналд Тръмп. През последната година обаче пандемията изглежда обърна пазара на труда с главата надолу. След свързаните с вируса спирания на работа свободните работни места нараснаха до почти рекордни нива, тъй като компаниите се опитват и не успяват да запълнят нископлатените работни места.

Нискоквалифицираните, нискообразованите и зле платените работници придобиха повече възможности за водене на преговори - и ги използваха. Сега те получават най-добрите предложения за заплати от едно поколение насам; заплатите им растат по-бързо от тези на висококвалифицираните и скъпоплатени хора. Растежът на заплатите на жените и на хората от други националности изпреварва този на мъжете и на белите.

За тяхно нещастие, друг модел също се е обърнал. Допълнителните възнаграждения, които са договорили, далеч не са достатъчни, за да покрият бързо растящата инфлация. Данните на Федералния резерв на Атланта показват рязък спад на реалните заплати.

Неравнопоставен пазар на труда

Това дава на работниците още по-голям стимул да настояват за по-високи заплати през следващата година, което би било решаващ елемент за вграждане на инфлацията. Именно подобни данни накараха Джером Пауъл, ръководител на Федералния резерв, да заяви на последното за годината заседание на централната банка: "Пазарът на труда по много показатели е по-горещ, отколкото някога е бил през последната експанзия".

Кой плаща?

Ако капиталистите са принудени да плащат на работниците си по-голям дял от приходите си, те имат две алтернативи. Едната е сами да поемат удара, да оставят цените непроменени и да се задоволят с по-тесен марж на печалбата. Другата възможност е да прехвърлят увеличението на заплатите върху потребителите, като повишат цените, ако могат.

Ще го направят ли и имат ли правомощията да го направят? Както казва Зентнер от Morgan Stanley, това е моментът, в който Федералният резерв, който има за цел да балансира между пълната заетост и ценовата стабилност, трябва да "улови тънката струна". Ако компаниите решат да поемат удара, не е необходимо ускоряването на заплатите да се превърне в растяща ценова инфлация.

До около последното десетилетие историята даваше ясни насоки. С течение на времето маржовете на печалбата са били почти напълно циклично, средно обръщащо се явление. Маржовете се повишават, когато времената са добри, и намаляват по време на рецесия, тъй като компаниите решават сами да поемат част от удара от икономическия спад.

Но нещо се промени след финансовата криза. След 2008 г. маржовете на компаниите от S&P 500 бързо се възстановиха, подпомогнати от стагнацията на заплатите. В навечерието на пандемията маржовете бяха избегнали сериозен спад в продължение на десетилетие и достигнаха рекордни стойности.

След пандемията маржовете се отклониха още повече от традиционния модел, като претърпяха лек спад (благодарение на мащабните съкращения в началото), а сега се върнаха и достигнаха невиждано досега ниво на рентабилност.

Изключително високи печалби

На този етап обаче компаниите трябва да наемат повече хора, за да увеличат производството. И изглежда, че те няма да могат да го направят, ако не повишат заплатите.

Ръководителите уверяват инвеститорите, че са уверени в ценовите си възможности, а Уолстрийт прогнозира, че маржовете трябва да нараснат още повече през следващата година. Това предизвиква оплаквания от страна на политиците, които предполагат, че силната концентрация на промишлеността, благодарение на сливанията и придобиванията през последните няколко десетилетия, е оставила на компаниите свободата да ценообразуват, както си искат.

Този аргумент, който отдавна е предмет на научни статии и дискусии в Давос, ще бъде разгледан през следващата година. През последните няколко десетилетия равновесието в капитализма рязко се наклони в полза на капитала. Един от ефектите от това е, че инфлацията се държи под контрол. Сега, след като пандемия, която се случва веднъж на поколение, разтърси пазарите на труда, работниците, особено най-нископлатените, изглежда възвръщат силата си.

Историята на инфлацията през 2022 г. ще бъде и история за това дали режимът на капитализма наистина се променя и се превръща в един вероятно по-здравословен баланс. Трябва да наблюдаваме цените, не само заради въздействието им върху икономиката, но и заради това, което ще ни кажат за бъдещето на нашите общества.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

ИТН при Радев: Правителство трябва да има, но не на всяка цена

ИТН при Радев: Правителство трябва да има, но не на всяка цена  Издигат паметник на покойната британска кралица Елизабет ІІ

Издигат паметник на покойната британска кралица Елизабет ІІ  Надежда Йорданова е категорична; Не водим преговори за правителство

Надежда Йорданова е категорична; Не водим преговори за правителство  Експерти: Нежеланието на Радев за правителство ще мотивира партиите

Експерти: Нежеланието на Радев за правителство ще мотивира партиите

Детокс трикове за сваляне на килограми преди Коледа

Детокс трикове за сваляне на килограми преди Коледа  КЗП затваря фитнес центрове в страната

КЗП затваря фитнес центрове в страната  Изкуственият интелект влиза в Църквата и прогнозира времето с точност

Изкуственият интелект влиза в Църквата и прогнозира времето с точност  Шефът на Агенция "Митници": Напълно сме готови за Шенген по суша

Шефът на Агенция "Митници": Напълно сме готови за Шенген по суша

Това е електрическото BMW M3

Това е електрическото BMW M3  V8 HEMI се завръща след напускането на Тавареш

V8 HEMI се завръща след напускането на Тавареш  Бивш дизайнер на Jaguar пусна първия си собствен автомобил

Бивш дизайнер на Jaguar пусна първия си собствен автомобил  Защо ръчната спирачка в колата не работи?

Защо ръчната спирачка в колата не работи?

Звучен шамар за Милан

Звучен шамар за Милан  Ван Бастен, Пипо и Шева влязоха в залата на славата на Милан

Ван Бастен, Пипо и Шева влязоха в залата на славата на Милан  Бивша звезда на Лудогорец с огромен жест към клуба

Бивша звезда на Лудогорец с огромен жест към клуба  Италия мечтае за 4 отбора на осминафиналите

Италия мечтае за 4 отбора на осминафиналите  продава, Двустаен апартамент, 45 m2 София, Център, 195000 EUR

продава, Двустаен апартамент, 45 m2 София, Център, 195000 EUR  продава, Магазин, 1260 m2 Габрово, Център, 875900 EUR

продава, Магазин, 1260 m2 Габрово, Център, 875900 EUR  продава, Четиристаен апартамент, 333 m2 София, Лозенец, 2500000 EUR

продава, Четиристаен апартамент, 333 m2 София, Лозенец, 2500000 EUR  продава, Парцел, 762 m2 София област, с.Лесново, 62000 EUR

продава, Парцел, 762 m2 София област, с.Лесново, 62000 EUR