На срещата в началото на юни т.г. на финансовите министри на най-големите развити страни, обединени в Г-7 (САЩ, Великобритания, Франция, Германия, Канада, Италия и Япония) бе постигнато, определяното от мнозина и от самите тях, като „историческо“, „знаково“, „революционно“ споразумение, което ще положи основите на дълго обсъждана реформа на световната данъчна система, отговаряйки на предизвикателствата, свързани с глобализацията и дигитализацията на световната икономика. Целта е да се създаде по-ефективна и справедлива международна данъчна система, която да направи възможно големите мултинационални компании да заплащат данъци в страните, в които извършват своята дейност, а не там където са регистрирани. Споразумението се вписва в усилията на Приобщаващата рамка на ОИСР/Г-20 за борба със свиването на данъчната основа и прехвърлянето на печалби , която от години координира преговорите между близо 140 държави, и включва два стълба.

Първият стълб е насочен към най-големите и печеливши мултинационални компании в света, от които ще се изисква да плащат корпоративен данък във всички държави, в които оперират - не само там, където имат физическо присъствие. Предложената формула засяга големи компании с поне 10 % марж на печалбата в световен мащаб и разпределя най-малко 20% от тяхната така наречена „остатъчна“ печалба, надвишаваща този праг, за облагане в страните, където се реализират продажбите. Според оценки на ОИСР първият стълб на данъчната реформа ще доведе до допълнителни глобални данъчни приходи от порядъка на 5-12 млрд. долара.

Вторият стълб на предложението на Г-7, който се очаква да генерира значително повече данъчни постъпления за страните по света (според ОИСР между 42 и 70 млрд. долара годишно), е въвеждането на глобален корпоративен данък с минимална ставка от 15%. Това ще ограничи данъчната конкуренция между страните и ще обезсърчи мултинационалните компании да пренасочват приходите си към данъчни убежища и по този начин да намаляват данъчните си задължения.

Както първият, така и вторият стълб таргетира големите мултинационални компании,. Малките и средни предприятия ще могат да запазят по-облекчени данъчни условия, тъй като държавите няма да загубят напълно данъчната си автономност. Отделните страни ще продължат да определят свои собствени данъчни ставки, но ако една мултинационална компания плаща по-малко от глобалния корпоративен данък чрез свое поделение в друга държава, то правителството на страната, където е седалището на компанията ще има възможност да допълни данъчните постъпления до минималната ставка.

Какви са причините за предложената глобална данъчна реформа?

Съвременната система за корпоративно данъчно облагане е създадена преди около столетие и е силно изостанала от процесите в световната икономика, свързани с глобализацията и дигитализацията на икономическата дейност. Съответно правителствата по света отдавна са изправени пред две големи предизвикателства. Първо, как да обложат дейността на компании, които може да нямат физическо присъствие в страната, предоставяйки цифрови услуги. В отговор на това предизвикателство, редица страни (Франция, Великобритания, Италия, Испания, Австрия, Турция, Индия) приеха или планират да приемат въвеждането на дигитални данъци, които облагат с определен процент приходите, реализирани на местния пазар.

Следващото голямо предизвикателство е облагането на печалбите на мултинационалните компании, които осъществяват дейност в различни страни и имат възможността (за разлика от физическите лица и малките компании) да прехвърлят своята печалба към държави с ниски или нулеви данъчни ставки. Така например редица мултинационални компании регистрират своята интелектуална собственост в дъщерни дружества, намиращи се в страни с нулеви данъчни ставки. След това другите свързани дружества, които реализират продажби в страни с високи данъци изплащат високи лицензионни такси и роялти за използване на интелектуалната собственост и по този начин ефективно прехвърлят своята печалба към данъчните убежища, легално редуцирайки данъчните си задължения. Това от своя страна води до сериозни загуби за бюджета. Изследванията показват, че близо 40% от печалбите на мултинационалните компании (над 700 милиарда долара през 2017 г.) се пренасочват към данъчни убежища всяка година, което намалява приходите от корпоративен данък с над 200 милиарда долара, или 10% от глобалните приходи от корпоративен данък.

В стремежа си да привлекат мултинационални компании на своята територия правителствата по света се надпреварват да предлагат атрактивни данъчни ставки. Така докато средната глобална нормативна ставка на корпоративния данък е 49% през 80-те години на миналия век, то в наши дни е понижена с повече от половина (24%). Това принуждава правителствата през последните десетилетия да разчитат в по-голяма степен на данъците върху труда и потреблението за сметка на тези върху капитала и допълнително засилва един от най-тежките странични ефекти на глобализацията – растящите икономически неравенства.

В отговор на здравната и икономическа криза, породена от КОВИД-19, публичните разходи и задлъжнялостта на правителствата нараснаха неимоверно. Нарастващото обществено недоволство към избягването на данъци, желанието да се подобрят социалните услуги, инвестициите в инфраструктурата и да се адресира социалното изключване, логично доведоха до търсене на допълнителни приходи именно от големите мултинационални компании. Така бе даден тласък на отдавна отлаганата реформа в международната данъчна система.

Кой печели и кой губи от предложената реформа?

Най-лесният начин да отговорим на въпроса кой печели от промяната в глобалните данъчни правила е да погледнем кой я подкрепя. Безспорно това са големите развити индустриални страни, където се реализират най-много продажби на дигитални услуги и в същото време са база на централите на голяма част от мултинационалните компании в света. Те със сигурност ще повишат своите данъчни постъпления. Една част от тези страни са привърженици на поставянето на по-висока ставка от 15% на глобалния корпоративен данък (първоначалното предложение на САЩ бе за 21%), но необходимостта от постигане на по-широка подкрепа ги кара да търсят компромис.

Интересно е обаче защо големи технологични компании като Амазон, Гугъл и Фейсбук, които ако бъде реализирана реформата ще заплащат повече данъци в повече страни, изразиха своята подкрепа за нея. Очевидно те не се считат от страната на губещите от подобни данъчни правила. Причината е, че стълб 1 на предложението на Г-7 е обвързан с премахването на дигиталните данъци на някои страни, които се различават помежду си и се налагат на база избрани брутни приходи, а не печалба. Подобни едностранни данъци правят международната регулативна среда фрагментирана, по-сложна и несигурна. Биг тех компаниите ясно осъзнават предимствата на глобално разрешаване на въпроса с облагането на дигиталната икономика, което носи предвидимост и яснота и премахва опасността от търговски конфликти.

Безспорните губещи от предложените глобални данъчни правила са данъчните убежища – страните, които привличат мултинационалните компании с ниски данъчни ставки. 15 страни в света не прилагат корпоративен данък. Това са обикновено малки островни държави като Бермудите, Каймановите острови, Британските Вирджински острови, остров Ман. Те получават изгоди от административни такси и работни места в областта на бизнес услугите, създадени за обслужване на мултинационалните компании. Техният модел на развитие би станал неосъществим при новите условия.

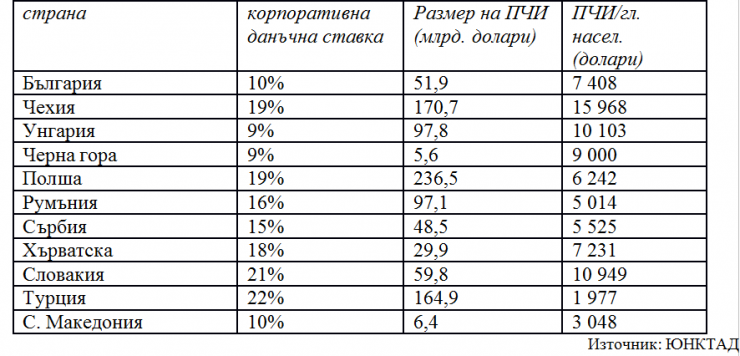

Освен това 20 страни в света имат ставки между 5,5% и 12,5% (единствената развита държава сред тях е Ирландия). Те са загрижени, че ще загубят своята възможност да компенсират недостатъците на своята бизнес среда и да привличат преки чуждестранни инвестиции (ПЧИ) въз основа на по-ниски данъци. Сред тези страни е и България с 10% корпоративна данъчна ставка. В Европа с по-ниски корпоративни данъци (9%) са единствено Черна гора и Унгария (от 2017г.), а Андора, Босна и Херцеговина, Гибралтар, Косово и С. Македония са с аналогична на нашата ставка от 10%.

Несъмнено ниският корпоративен данък прави България привлекателна инвестиционна дестинация и често е изтъкван като конкурентно предимство на страната, но както личи от данните, представени на табл. 1 това далеч не е най-важният фактор. Страни като Чехия и Словакия например, са успели да привлекат значително по-висок размер (а и качество) на ПЧИ при около двойно по-висока данъчна ставка. Политическата и макроикономическа стабилност, върховенството на закона, стабилната и предвидима регулаторна рамка, ефективната публична администрация, квалификацията и уменията на работна сила, качеството и надеждността на инфраструктурата и др. имат по-голямо значение от данъчния режим.

Табл. 1 Корпоративни данъчни ставки и привлечени преки чуждестранни инвестиции в България и други страни от ЦИЕ за 2019г.

Нещо повече, въпреки една от най-ниските корпоративни данъчни ставки, които прилага България в Европа, изследванията на авторски колектив (от Калифорнийския университет в Бъркли и Университета в Копенхаген) показват, че страната е сред губещите данъчни приходи от прехвърлянето на печалби на действащите в нея мултинационални компании към данъчни убежища. Така през 2017г. от България са прехвърлени печалби на стойност 715 млн. долара, което е довело до загуби от 71млн. долари или 6% от приходите от корпоративен данък. В крайна сметка, ако глобалната данъчна реформа получи подкрепа в Г-20 и бъде одобрена в рамките на ОИСР, въвеждането на минимален корпоративен данък може да не се окаже лоша новина за българската икономика. За глобалната икономика това би било важна стъпка в правилната посока, която демонстрира способността на страните да приемат колективни действия, регулирайки някои от отрицателните последици на глобализацията.