Валутният борд беше въведен у нас през вече далечната 1997 година. Основната идея е да се замени монетарната политика на Централната банка с автоматично саморегулиране на икономиката. Предполагаше се, че регулирането на централната банка ще бъде заместено с автоматичен механизъм на вътрешно и външно уравновесяване, известен като поток цени-злато (price-specie flow), описан през 18-ти век от английския философ и икономист Дейвид Хюм. На практика това означава, че при пасивна текуща сметка икономиката изпада в дефлация и икономически спад, водещи до преодоляване на дефицита, а при активен баланс на търговията със стоки и услуги икономическият растеж и инфлацията се ускоряват, което създава предпоставки за свиване на външнотърговския актив. По такъв начин икономиката постоянно възстановява своето равновесие.

Такива процеси обаче са възможни само в условията на златен стандарт и ограничено движение на капитали. При съвременните икономики подобно автоматично саморегулиране е малко вероятно. Непосредственото предимство от въвеждането на паричния съвет беше спадането на инфлацията и наличието на фиксиран валутен курс, първоначално към германската марка, а впоследствие и към еврото. Естествено, всяка стабилизация има своята цена. На първо място, това е загубата на парична автономия. Последната има няколко измерения - невъзможност за провеждане на антициклична монетарна политика, забрана за рефинансиране на търговските банки (освен при системна криза), премахване на регулирането на паричния пазар и, което е особено важно при кризисни ситуации, прекъсване на връзката между държавния дълг и паричната емисия.

Независимо от това, че в повечето учебници по финанси и парична теория се провъзгласява принципа за независимостта на централната банка и забрана за монетизиране на държавния дълг, това правило се нарушава още от създаването на първите централни банки през 17-ти век. Връзката между паричната емисия на централната банка и държавния дълг е в основата на паричната политика на суверенните държавни банки от втората половина на 20-ти век насам.

На пръв поглед тази връзка не съществува в условията на паричен съвет, тъй като на БНБ е забранено да извършва операции с ДЦК на открития пазар, както и да участва като купувач при първичното публично предлагане на държавни облигации. Забравя се обаче, че валутният резерв на БНБ е инвестиран предимно в ценни книжа на държавите от еврозоната. Тези ценни книжа са преди всичко държавни облигации на водещите икономики на страните от еврозоната. С други думи БНБ, като държавна банка на най-бедната страна в ЕС, финансира държавните дългове на богатите страни.

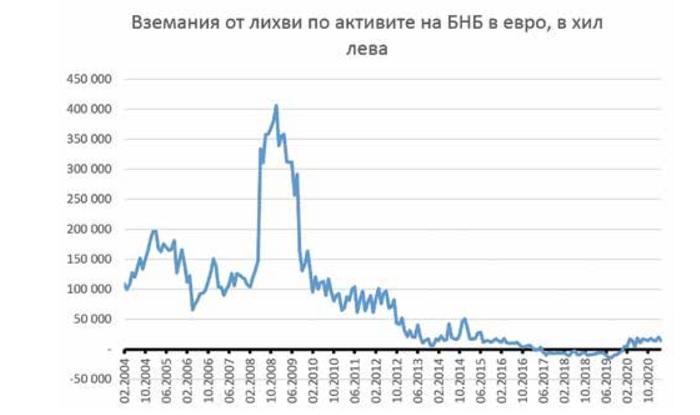

В условията на валутен борд дохода от инвестирането на валутния резерв на БНБ може да се разглежда като приблизителна мярка за т.нар. сеньораж или печалбата от паричната емисия, тъй като последната е привързана към размера на активите в чуждестранна валута. На Графика №1 е илюстрирана динамиката на приходите от лихви по активите в евро на БНБ. Както се вижда, има съществена разлика между кризата 2008-2009 година и текущата криза, свързана с ковид 19. По време на предишната криза, вследствие високите лихви, породени от проблемите с обслужването на държавните дългове в страните от еврозоната, приходите от лихви по активите в евро нарастват значително. Това е компенсация, макар и частична, за поддържането на значителен валутен резерв.

Впоследствие политиката на ЕЦБ рязко се промени. Количествените облекчения, приложени от европейската централна банка доведоха до рязко понижение на лихвите по държавните ценни книжа на страните от еврозоната и по депозитите на БНБ в евро. Това създаде парадоксалната ситуация лихвените постъпления да станат отрицателни от 2017 г. до 2020 г.. Лихвите по дългосрочните държавни ценни книжа на водещите страни от еврозоната продължават да бъдат отрицателни или близки до нула. При това положение България не само не получава приходи, но в определени периоди реализира преки загуби от поддържането на принципите на валутния борд.

Ситуацията очевидно е коренно различна, в сравнение с предходната икономическа криза. Има и друга съществено разлика в сравнение с периода 2008-2009 година. Тя е свързана с нетните чуждестранни активи на банковата система, т.е. разликата между чуждестранните активи и пасиви на търговските банки и другите парично финансови институции. В течение на 2008-2009 г. нетните чуждестранни активи са отрицателни, т.е. има приток на капитали отвън, докато сега те са положителни и като тенденция нарастват. Следователно има изтичане на капитали по линията на банковия сектор. Това продължително

бягство на капитали отново е свързано с валутния борд, тъй като при високи минимални задължителни резерви, отсъствие на рефинансиране на търговските банки и невъзможност за регулиране на паричния пазар, за големите транснационални банки в България е относително по-изгодно да пренесат своите операции извън страната.

Съчетанието на негативни или крайно ниски лихвени постъпления по валутния резерв с изтичане на капитали е крайно неизгодно за икономическото развитие на страната от стратегическа гледна точка. Възможни са две дългосрочни решения- преминаване към автономна парична политика и присъединяване към еврозоната. Тъй като липсва политическа сила, готова да поеме риска, свързан с преминаването към автономна монетарна политика, единственото оставащо

решение е ориентацията към еврозоната.

Теорията на оптималните валутни зони постулира, че възприемането на колективна валута като еврото е свързано с икономически загуби и ползи. По принцип загубите произтичат преди всичко от невъзможността за провеждане на автономна парична политика и елиминирането на колебанията на валутния курс като инструмент за постигане на външно равновесие. При негативен външен шок страната не може да използва обезценяването на националната валута като

средство за стимулиране на износа и заетостта. Ползите са свързани с намаляване на транзакционните разходи, по-доброто функциониране на

ценовите механизми, повишаване на доверието в икономическата политика, намаляване на страновия риск и по-голямата мобилност на производствените фактори. При това, както ползите, така и загубите зависят от степента на интеграция на съответната икономика към съответната валутна зона. Колкото интеграцията е по-висока, толкова са по-големи ползите и по-малки загубите.

От теоретична гледна точка България се намира в изключително изгодна позиция за възприемане на еврото. Първо, степента на интеграция, измерена като дял на търговията с еврозоната е изключително висока. Второ, България практически няма какво до губи като автономност на паричната политика, поради липсата на такава. Парадоксално, при присъединяване към еврозоната България придобива автономност в смисъл, че обективно ще прилага колективната

парична политика на ЕЦБ, при пълното отсъствие на такава понастоящем. В частност, ще бъде възстановена функцията на кредитор от последна

инстанция на БНБ по отношение на търговските банки, БНБ ще може да купува български държавни ценни книжа и да управлява паричния пазар. Ще спаднат минималните задължителни резерви на търговските банки и ще се облекчи кредитирането на реалния сектор. Ще се повиши доверието в страната и ще се ускори притока на преки чуждестранни инвестиции, ще намалеят загубите от прекомерни чуждестранни валутни резерви. Единствените допълнителни разходи ще бъдат свързани с участието в Европейския стабилизационен механизъм, но те са незначителни в сравнение с предимствата.

Тази специфична изгодна позиция е породена от факта, че България ще се присъедини към еврозоната от изходната точка на валутен борд. Страните с автономни парично-кредитни политики, като Чехия, Полша, Унгария и Румъния се намират в принципно различна ситуация. Пример за България са Естония, Литва и Латвия, които успешно се присъединиха към еврозоната, замествайки своите валутни бордове с колективната монетарна политика на ЕЦБ.

Съществува мнение, че България първо следва да ускори икономическото си развитие и едва след доближаване до параметрите на страните-членки на еврозоната да се присъедини към нея. Този вариант обаче е нереализуем при запазване на валутния борд, тъй като последния, както показват международните сравнения, се отразява отрицателно върху икономическия растеж в дългосрочен план. Има смисъл преминаване към автономна монетарна политика и плаващ валутен курс, но това, както отбелязахме, е невъзможно поради липсата на политическа подкрепа.

Това не означава, че присъединяването към еврозоната не създава никакви проблеми. Притесненията на хората са свързани преди всичко с очакванията за повишаване на цените. Тези страхове са силно преувеличени, но доколкото е възможно временно спекулативно ускоряване на инфлацията, държавата е в състояние както да пресече преходното увеличаване на ценовото равнище, така и да компенсира социалните слоеве, засегнати от подобни неблагоприятни процеси. Това предполага, разбира се, адекватна социална политика на правителството. Възможно е също бързо нарастване на вътрешния кредит, което би могло да дестабилизира банковата система. Тъй като България вече е член на банковия съюз и надзора върху банковата система вече е в прерогативите на ЕЦБ, вероятността от такова развитие е практически равна нула. Като цяло валутният борд е предпоставка за бързо и безболезнено присъединяване към

еврозоната.