От Д-р Боян Иванчев

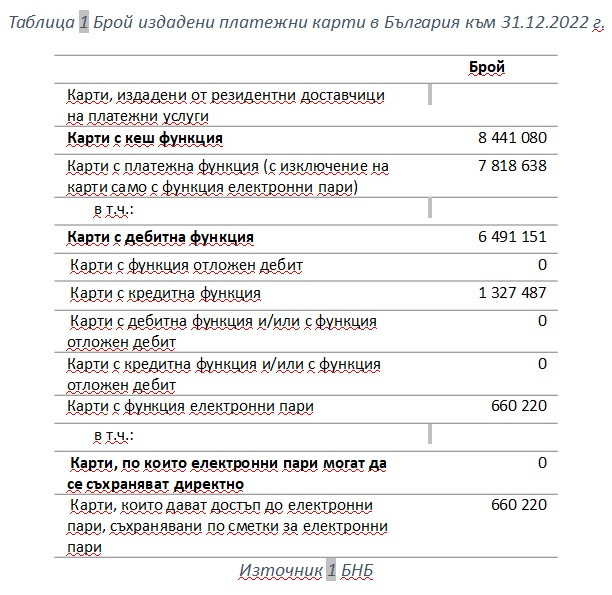

Статистическите данни на ЕЦБ показват, че разплащанията с кредитна/дебитна карта в ЕС на глава от населението нараства от 108,2 през 2017 до 166,4 през 2021. За същия период в България броят разплащания с кредитна/дебитна карта на глава от населението нараства от 18,3 на 41,4 или 2,3 пъти. Издадените платежни карти в България стават все по-популярни и повсеместни.

- През 2022 общият брой на безналичните плащания в еврозоната се е увеличил с 12,5 % до 114,2 млрд., а общата им стойност е нараснала с 18,6 % до €197 трлн.

- Картовите плащания съставляват 49% от общия брой на безналичните плащания, докато кредитните преводи са 22%, а директните дебити - 20%.

- Броят на издадените платежни карти се увеличи с 4,6% до 637,7 млн., което представлява около 1,9 платежни карти на жител на еврозоната

- Около 50 милиарда трансакции, обработени от системите за разплащания на дребно в еврозоната, на стойност €41,1 трлн.

Този тренд ще продължи до пълното заместване на парите в брой с електронни и дигитални пари. Всичко това се случва поради развитието на платежните системи и интернет на нещата, поради законови изисквания за лимитиране на разплащания в брой, намаляването на сивата икономика, контрол върху пране на пари, операции свързани с терористични, и гангстерски организации.

Използването на картови разплащания оказва сериозно влияние върху увеличаване на нашата ирационалност. Поведенческата икономика и невроикономиката, доказват, че поведенческият модел при плащане в брой и с пластмасови пари има различен ефект и последствия. Множество са изследванията в тази област, които имат научна и практическа доказателствена стойност. В едно от тези изследвания (Committing to Plastic: The Effect of Credit Cards on Purchase Intention), извършено от икономистите Дражен Прелец и Дънкан Симистър (Drazen Prelec and Duncan Simister) от Масачузетския технологичен институт, случайно подбрани участници трябва да закупят билети за професионалната баскетболна лига. Половината участници трябва да платят в брой за билетите, другата половина участници с кредитна карта.

Резултатите от експеримента показват, че тези които е трябвало да закупят билети с кредитна карта, са били готови да платят средна цена, която е повече от два пъти по-висока в сравнение с цената, която са били готови да платят участниците с пари в брой. Тоест, купувачите с кредитна карта са били готови да платят над 100% повече за билетите, поради поведенческия модел, който психологически кара купувача с кредитна карта да възприема покупката като вид отложено плащане (в края на месеца или в края на гратисният период по кредитната карта) и поради това да не изпитва веднага психологически дискомфорт, както при разделянето с тази сума при плащане в брой.

На тази база се гради водещата хипотеза в съвременната научна литература, че кредитните карти (и други подобни инструменти) улесняват пазаруването, като намаляват психологическата болка при плащане, която иначе би задържала/намалила разходите. Това е така поради механизма на психологическо изживяване, че картовите трансакции разделят времево процеса на плащане от придобиване/потребление.

Това психологическо, умствено разделяне на придобиване/потребление от плащане, възниква, защото плащането се забавя времево и/или може да бъде отлагано многократно (в рамките на безлихвен гратисен период или в рамките на по-дълъг период, при който се начислява и лихва по картовата сметка) и всъщност действителната дата на погасяване се размива и не е точно фиксирана. Допълнително предстоящата сума за плащане е нееднозначна и двусмислена, защото ние погасяваме общо натрупаните различни разходи по кредитната карта, които са обединени в общо салдо и сума за плащане.

Този процес на умствено разделяне на процеса плащане-потребление прави хората по-малко предпазливи в момента на покупката към цената на дадена стока или услуга и ги прави склонни да купуват по-често и да плащат по-висока цена с пластмасовите пари, отколкото с пари в брой. Най-новите невроикономически изследвания показват, че мозъчната активация за покупка в брой и с кредитна карта, е различна, когато се изобразява, чрез функционален ядрено-магнитен резонанс при конкретни психологически парадигми/задачи.

Покупките с кредитна карта се асоциират със силно активиране в зоната на стриатума и без да се свързват с активация предизвикана от цената на продукта. При покупка в брой, мозъчната активация на зоните за възнаграждение реагира слабо и само при относително по-евтини артикули. В изследването на икономистите Сачин Банкер, Дерек Данфийлд , Алекс Хуанг и Дражен Прелец от 2021, озаглавено Невронни механизми на разходите за кредитни карти експериментално бе доказано наличието на разлики в активирането на мозъчните зони за възнаграждение и подчертава потенциалната възможност за невронално въздействие на новите платежни инструменти за стимулиране/увеличаване на разходите при потребителите.

На по-ниско ниво на разсъждение можем да добавим наблюдението, че почти изцяло думата „купи“ в рекламите е заменена с „вземи“. Целта е също да се промени психологическото изживяване и да се намали психологическата болка от „покупката“, маскирайки я с „вземам“. Думата „вземам“ невролингвистично ни казва „това е безплатно“ и че се взема нещо с ръка и консумира, сякаш то не се заплаща. Примитивното желание да се „взема“ без да се плати е описана още от Алеко Константинов в класическия роман „Бай Ганьо“:

„Какво ядете там, круша ли? Браво! Я да видим, тъй както съм легнал, мога ли изяде една круша. Благодаря! Отде ги взимате вий тези неща?

– Купуваме ги! – отговаря едва сдържано един от нас.

– Тъй ли? Браво! – одобрява той с пълни от сочната круша уста. – Аз обичам круши.“

При пазарната икономика тази народо-психологическа безцеремонност в комбинация с кредитна карта и примитивна рекламна техника, стимулират ирационалното поведение на потребителите. Особено на тези с фатално ниска финансова култура, а те в България са над 30% от населението.