Климатичните рискове вече играят ключова роля при определянето на стойността на държавните облигации, като развитите държави, които изостават от зелените цели, са изправени пред по-високи разходи по заеми, показва ново изследване.

Държавите с намалени въглеродни емисии имат по-ниски рискови премии за държавния дълг, както и развитите икономики, готови да разчитат по-малко на приходите от природни ресурси, според съвместно проучване на Технологичния университет в Сидни (UTS) и две фирми за управление на активи. Тези, които увеличават потреблението на възобновяема енергия, също печелят.

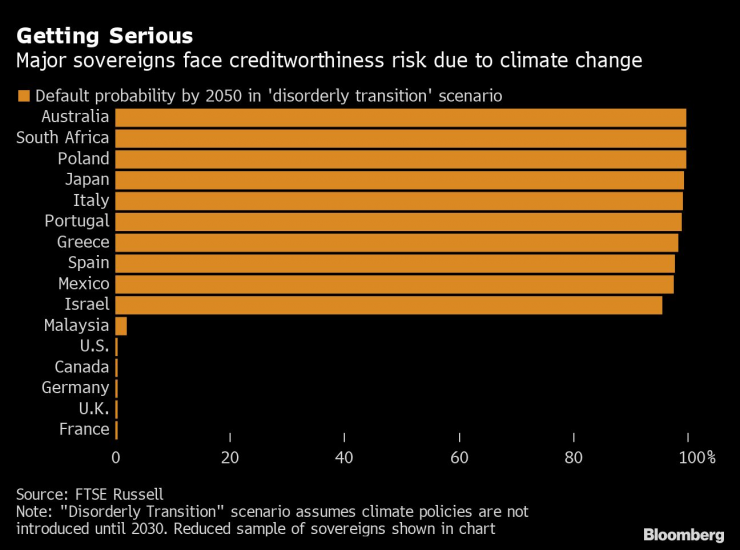

За разлика от това, развитите икономики, които се представят слабо при управлението на своя климатичен преход, могат да понесат увеличени разходи за държавни заеми, ограничения на ликвидността и невъзможност да финансират икономическото възстановяване от тежки климатични сътресения или природни бедствия, показва проучването.

Въпреки нарастването на популярността на "зелените финанси" през последните години, как точно да се оцени и определи количествено въздействието на климатичните рискови фактори като въглеродните емисии върху акциите и облигациите, остава предизвикателство за инвеститорите. Това важи особено за държавния дълг, като се имат предвид допълнителните трудности при оценката на дългосрочните ефекти и разходите от глобалното затопляне върху цялата икономика.

„Това проучване установи, че изменението на климата е рисков фактор и въпреки това емитентите и правителствата не говорят за това“, казва Лора Райън, ръководител на изследването в Ardea Investment Management Pty Ltd. „От наша гледна точка като инвеститор, това е огромен пропуск и е нещо, което смятаме, че те трябва да обмислят."

Ardea управлява активи в размер на около 16,6 милиарда долара и е съвместен автор на изследването, заедно с Fortlake Asset Management.

Използвайки данни от 23 напреднали и 16 развиващи се пазара от 2000 г. до 2019 г., изследването измерва рисковете от изменението на климата чрез емисиите на въглероден диоксид, печалбите от добива на природни ресурси и потреблението на възобновяема енергия. То също така оценява макроикономическите показатели като брутния вътрешен продукт и инфлацията, за да определи въздействието върху доходността на 10-годишните държавни облигации по целия свят.

Развитите страни ще наблюдават увеличение на доходността с 0,26 процентни пункта за увеличение с 1 процентен пункт на въглеродните емисии, докато идентично увеличение на потреблението на възобновяема енергия ще доведе до спад от 0,008 процентни пункта, показва проучването. Ако печалбите от природни ресурси се повишат с 1 процентен пункт, доходността на базовите облигации също ще се повиши с 0,59 процентни пункта.

Картината обаче не е толкова ясна за развиващите се икономики. Констатациите показват, че докато доходността също ще се повиши при увеличаване на въглеродните емисии, тя ще спадне, когато печалбите от природни ресурси се увеличат. Също така, за разлика от развитите страни, доходността също ще се повиши, когато потреблението на възобновяема енергия се увеличи.

Резултатите показват, че притежателите на облигации на развиващите се страни считат стремежа към икономически растеж и развитие чрез съществуващите природни ресурси като по-висок приоритет, отколкото фокусирането върху целите на прехода към изменението на климата, според проучването.

Изследването се фокусира върху рисковете от прехода, които имат непосредствено въздействие и могат да оформят политиката в областта на климата сега, каза Кристина Никитопулос, изследовател в UTS и съавтор на статията. Други проучвания до момента са разглеждали физическите ефекти на изменението на климата, чието отражение в държавните облигации отнема повече време, добави тя.

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Update – предаване за високите технологии с водещ Елена Кирилова /п./

Коледна изненада подготвя Делфинариумът във Варна

Коледна изненада подготвя Делфинариумът във Варна  Кирил Петков: Станахме световен пример как изглежда демокрацията

Кирил Петков: Станахме световен пример как изглежда демокрацията  Проф. Кантарджиев: Грипът вече се разпространява епидемично в страната

Проф. Кантарджиев: Грипът вече се разпространява епидемично в страната  Откриват ски сезона в Банско

Откриват ски сезона в Банско

Започва изпълнението на плана за обезопасяване и буксировка на "Кайрос"

Започва изпълнението на плана за обезопасяване и буксировка на "Кайрос"  Проф. Кантарджиев: Грипът вече се разпространява епидемично в страната

Проф. Кантарджиев: Грипът вече се разпространява епидемично в страната  Божанков, ПП-ДБ: Висшата и нечовешка арогантност събори правителството

Божанков, ПП-ДБ: Висшата и нечовешка арогантност събори правителството  Росен Плевнелиев: Пътят пред Румен Радев е категорично разчистен

Росен Плевнелиев: Пътят пред Румен Радев е категорично разчистен

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО

От други ъгли: Вижте как Гасиев нокаутира Пулев + ВИДЕО  Кобрата каза защо яде бой от Гасиев

Кобрата каза защо яде бой от Гасиев  Бат' Венци: ЦСКА 1948 е като Дейвид Копърфийлд. Крив отбор!

Бат' Венци: ЦСКА 1948 е като Дейвид Копърфийлд. Крив отбор!  Легенда разкри голям проблем в ЦСКА

Легенда разкри голям проблем в ЦСКА

10 много яки функции на новия Mercedes GLB

10 много яки функции на новия Mercedes GLB  Най-икономичните коли на старо

Най-икономичните коли на старо  Genesis показа уникално комби

Genesis показа уникално комби  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR