ОПЕК+ може да изтъргува краткосрочна болка за дългосрочна печалба

Картелът трябва да произведе повече суров петрол през второто тримесечие

29 February 2024 | 07:51

Обновен:

29 February 2024 | 08:33

Автор:

Хавиер Блас

Редактор:

Даниел Николов

През следващите няколко дни страните от ОПЕК+ трябва да решат дали да удължат своите „доброволни“ съкращения на добива на петрол до второто тримесечие. Пазарът очаква това да се случи напълно. Вместо това вярвам, че картелът има шанс да добави малко допълнително предлагане, приемайки краткосрочна болка за дългосрочна печалба.

През ноември няколко държави от ОПЕК+, водени от Саудитска Арабия и Русия, обявиха поредица от ограничения на производството на обща стойност 2,2 милиона барела на ден за първото тримесечие на 2024 г.

Намаляването на производството, започващо през януари и продължаващо до края на март, беше разделено, както следва: Саудитска Арабия (1 милион барела на ден); Русия (500 000 барела на ден); Ирак (223 000 барела на ден); Обединените арабски емирства (163 000 барела на ден); Кувейт (135 000 барела на ден); Казахстан ( 82 000 барела на ден); Алжир (51 000 барела на ден); и Оман (42 000 барела на ден).

Русия сравни своите съкращения с износа си, а не с производството, и включваше комбинация от сурови и рафинирани продукти.

Официалното обяснение беше че намалението е в подкрепа на „стабилността и баланса на петролните пазари“. Дори и да остана неизказана, действителната цел беше ясна: установяване на твърдо дъно за цените на суровия петрол от около 80 долара за барел.

По онова време беше по-малко ясно какво ще последва. „След това, за да се поддържа стабилността на пазара, тези доброволни съкращения ще бъдат върнати постепенно в зависимост от пазарните условия“, каза групата на 30 ноември. Тъй като ОПЕК+ трябва да планира своето производство седмици предварително, това „след това“ означава, че решението за второто тримесечие трябва да дойде през следващите няколко дни.

ОПЕК+ едва ли ще свика официална среща. Вместо това групата от осем държави, които обявиха съкращенията за първото тримесечие, са готови да направят поредица от индивидуални, едновременни съобщения през следващите дни. Но не се заблуждавайте: зад затворени врати министрите на ОПЕК+ преговарят. Официалните преговори все още не са започнали, но неофициалният обмен на мнения продължава.

По моя информация вътре в картела има силно мнение, че „пазарните условия“ не изискват повече барели в момента. Цените на петрола, дори и да са по-високи от края на 2023 г., все още не са достатъчно високи, за да оправдаят изпомпването на повече, казват някои. Част от текущата сила на пазара също може да бъде мираж, продължава мнението. През януари няколко прекъсвания, включително студеното време в САЩ, намалиха глобалното предлагане, което доведе до по-голямо от очакваното намаляване на запасите. Но този петрол се връща сега. Освен това сезонът за поддръжка на рафинериите е зад ъгъла, което намалява нуждата от петрол, особено през април.

Представители на ОПЕК+, подкрепящи продължаване на пълното намаление от 2,2 милиона барела, също се притесняват от вземането на решение почти на сляпо. Групата няма достатъчно информация, отчасти защото данните за коледните и лунните новогодишни празници за януари и февруари правят данните трудни за тълкуване. По-добре да изчакаме и да видим, казват те.

И все пак има и мнение на малцинството в рамките на ОПЕК+, което се застъпва за постепенно облекчаване на съкращенията на производството през второто тримесечие. Тези, които подкрепят изпомпването на повече, изчисляват както че има ограничен риск от предизвикване на ценови срив, така и че има стратегически смисъл за картела.

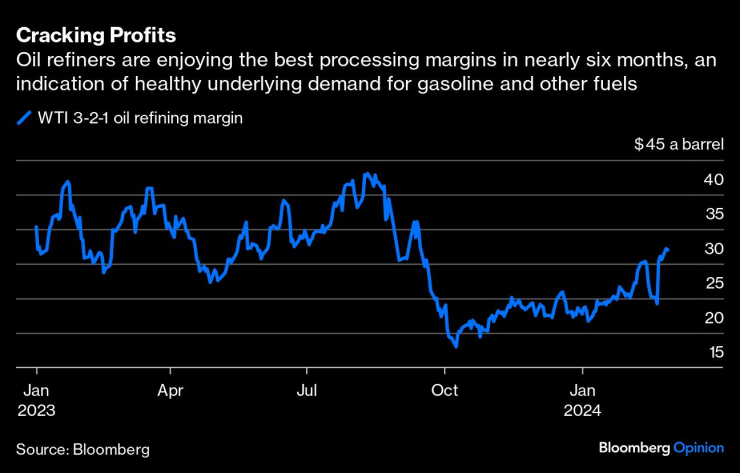

Оптимистичният поглед върху пазара на петрол благоприятства увеличения добив. Суровият петрол Brent, глобалният бенчмарк, се движи малко под 85 долара за барел. Физическият пазар на петрол, признато подпомогнат от прекъсванията през януари, е здрав, като някои части всъщност са доста силни. Цената на суровия петрол за незабавна доставка се търгува със сериозна премия спрямо форуърд барелите, индикация за недостиг. Маржовете на рафинериите, добра мярка за основното потребление на бензин и други петролни продукти, също се възстановиха значително.

Петролните рафинерии са сложни машини, способни да преработват множество потоци суров петрол в десетки различни петролни продукти. За по-голяма простота индустрията измерва маржовете на рафиниране, като използва грубо изчисление, наречено „3-2-1 crack spread“: за всеки три барела суров петрол от West Texas Intermediate, които рафинерията обработва, се правят два барела бензин и един барел дестилат гориво като дизел или реактивно гориво. Измерени с този показател, маржовете на рафинериите са най-високи от почти шест месеца, след като са скочили до над 30 долара за барел от 17 долара за барел през октомври.

Въпреки че данните за потреблението на петрол за януари започват да излизат едва сега, първоначалните индикации са положителни. Индийското търсене изглежда стабилно, а китайското потребление е здравословно. Дори в Европа ранните числа сочат много силен старт на годината. Важно е, че перспективите за световната икономика изглеждат по-добри днес, отколкото през ноември, когато ОПЕК+ намали добива. До началото на май петролният пазар вероятно ще има нужда от допълнително производство, твърди оптимистичният изглед.

Стратегически, изпомпването на повече петрол има и друга полза: като постави капак върху цените на петрола, групата може да забави темпа на разширяване на шистовата индустрия в САЩ. Тъй като Brent се търгува комфортно над 80 долара за барел, картелът рискува да стимулира растежа на големите си съперници в Тексас и Ню Мексико. По-добре е да приемете известна краткосрочна болка сега, под формата на малко по-ниски цени, за да спечелите по-голям пазарен дял по-късно.

Колкото по-дълго ОПЕК+ чака да отмени съкращенията на производството си, толкова повече субсидира добива на шисти в САЩ. Прозорецът на възможностите се отваря сега; картелът не трябва да чака следващата насрочена среща през юни, за да се подготви за изпомпване.

Хавиер Блас е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Той е бивш репортер на Bloomberg News и редактор за суровини във Financial Times.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Облачно и мъгливо ще е днес в равнините и котловините

Облачно и мъгливо ще е днес в равнините и котловините  Българите, които напускат Германия: В България ми остават повече пари

Българите, които напускат Германия: В България ми остават повече пари  3 ритуала за привличане на пари

3 ритуала за привличане на пари  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война

Флик философства: Пътят към титлата е много дълъг

Флик философства: Пътят към титлата е много дълъг  ЦСКА има сложна задача срещу коварния Локо за Купата

ЦСКА има сложна задача срещу коварния Локо за Купата  ЦСКА - Локомотив София

ЦСКА - Локомотив София  Барселона - Осасуна

Барселона - Осасуна

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR