Акциите на Goldman Sachs са подценени, ето защо

Годишната декларация 10-K на Goldman Sachs Group Inc. разкрива интересни подробности за печелившите и губещите дни на банката

27 February 2024 | 20:00

Автор:

Марк Рубенстийн

Редактор:

Антон Груев

Всеки, който се пита защо акциите на инвестиционните банки се търгуват с постоянна отстъпка спрямо целия фондов пазар, трябва само да погледне годишната декларация 10-K на Goldman Sachs Group Inc., която беше публикувана в петък, пише Марк Рубенстийн за Bloomberg.

Първо, заплащането. Възнаграждението на председателя и главен изпълнителен директор Дейвид Соломон вече беше оповестено: до 31 млн. долара в година, в която нетната печалба спадна с 24%. Комитетът по възнагражденията към борда на директорите, може е усетил необходимостта да защити решението си, изтъкна седем фактора в негова подкрепа, включително "решителното лидерство на Соломон при признаването на необходимостта от изясняване и опростяване на стратегията на фирмата за бъдещето".

Соломон не е единственият, който получи по-голямо парче от по-малък пай. Като цяло служителите са спечелили 15,5 млрд. долара, което се равнява на 34% от нетните приходи, дори и след като се извадят обезщетенията. Макар че този дял не е толкова висок, колкото в дните преди световната финансова криза, когато беше средно около 46%, през последните две години той се покачва спрямо дъното от 30%.

Една от причините за това може да бъде навлизането на фирмата в областта на алтернативното управление на активи, където изискванията за заплащане са високи. Фирмата е сред петте най-големи играчи в тази ниша с активи за 295 млрд. долара под наблюдение. Миналата година тя генерира над 2 млрд. долара такси за управление от този бизнес. Въпреки по-слабите реализирани резултати обаче служителите се справиха добре. Таксите за стимулиране са намалели до 161 млн. долара, но въпреки това фирмата е заделила 407 млн. долара за компенсации, свързани с резултатите, които ще бъдат разпределени между 800-те служители.

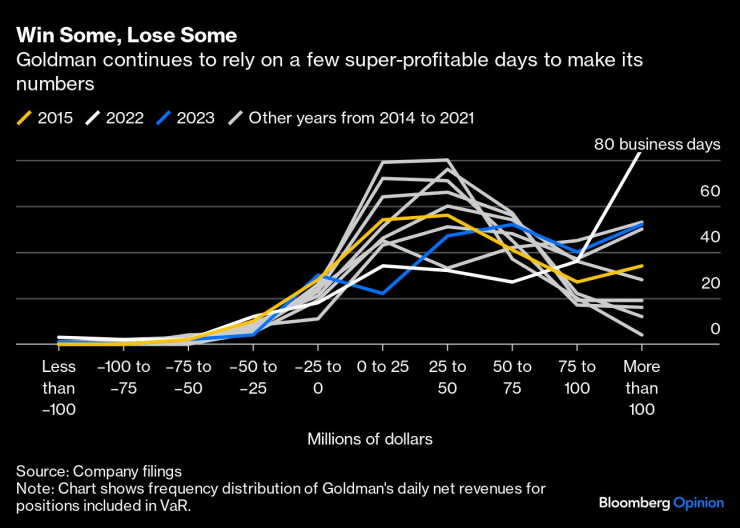

Второ, генерирането на приходи е непостоянно: в този бизнес има малко редовни фактури. Отчетът 10-K предоставя полезна информация за разпределението на дневните нетни приходи от търговия на Goldman. Миналата година фирмата всъщност е загубила пари в 37 отделни дни, което се равнява на 15% от търговския календар.

Това е наравно с 2022 г., но преди това трябва да се върнете назад до 2015 г., за да видите толкова много губещи дни. Разликата е, че загубите са по-големи. През 2015 г. най-голямата дневна загуба е била някъде между 50 и 75 млн. долара. През 2022 г. е имало три дни, в които фирмата е загубила повече от 100 млн. долара, а миналата година този ден е бил само един. От друга страна Goldman натрупва достатъчно печеливши дни, за да компенсира това.

Понякога печелиш, понякога не | Goldman продължава да разчита на няколко свръхпечеливши дни, за да постигне своите резултати

Миналата година тя отбеляза 52 дни, в които е спечелила над 100 милиона долара, в сравнение 85-те такива дни през предходната година. Това означава, че фирмата продължава да разчита на няколко суперпечеливши дни, за да постигне своите резултати. За акционерите това създава несигурност.

Трето - не по вина на Goldman - трудно е да се определи колко капитал е необходим на банка като тази. Фирмата отчита множество капиталови коефициенти, калибрирани както по "стандартизирани", така и по "усъвършенствани" мерки. Стандартизираната мярка е по-строга по отношение на кредитния риск: тя изисква 35% повече капитал от усъвършенстваната. Той обаче не включва операционния риск - рисковете, които могат да произтекат от срив на системите или човешка грешка, злоупотреба или друго неправомерно поведение - който "усъвършенстваният" разглежда като доста голям.

По усъвършенстваната метрика Goldman трябва да запази 16,7 млрд. долара капитал за покриване на операционния риск, което се равнява на 19% от общия му бюджет за риск. И колкото и сложни да са тези правила, те са в процес на промяна. През юли миналата година Федералният резерв предложи нови изисквания, които заменят "усъвършенствания" с "разширен подход, основан на риска". Добрата новина е, че ако бъдат приложени, те премахват използването на вътрешни модели, което прави капиталовите изисквания по-прозрачни за инвеститорите.

Ето и лошата новина: "Ако активите и пасивите ни останат до голяма степен в съответствие с тези към декември 2023 г., регулаторните ни капиталови изисквания могат да се увеличат с приблизително 25% на базата на пълното им поетапно въвеждане."

Книжата на Goldman не са единствените, които се търгуват при значително по-ниско съотношение цена/печалба от по-широкия индекс S&P 500: Всички инвестиционни банки генерират непредсказуеми печалби, жонглират с напрежението между това как акционерите и служителите да разпределят печалбите и търпят капризите на регулаторите за това колко капитал трябва да задържат. Декларацията 10-K на Goldman до голяма степен разкрива причините за това.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години  Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд  Защо иракските кюрди се нуждаят от противовъздушна отбрана

Защо иракските кюрди се нуждаят от противовъздушна отбрана  Крис Прат и Катрин Шварценегер се запознали в църква

Крис Прат и Катрин Шварценегер се запознали в църква

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа

Хьогмо каза какво го прави щастлив и се размечта за продължаване напред в Лига Европа  Датчани са на върха в Лига Европа, вижте резултатите

Датчани са на върха в Лига Европа, вижте резултатите  3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка

3:3! Лудогорец и ПАОК разделиха точките след мощна голова престрелка  Лудогорец - ПАОК 3:3

Лудогорец - ПАОК 3:3

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR