Две години на европейския фондов пазар са като цял живот

Докато големите компании стават по-големи, малките се превръщат в лесни цели за изкупуване

16 February 2024 | 10:20

Обновен:

16 February 2024 | 10:20

Автор:

Лионел Лоран

Редактор:

Даниел Николов

Когато Spotify Technology SA беше само на няколко години, посетих тесните офиси на френския музикален стартъп Believe SA, който обещаваше един ден да се превърне в дигитален звукозаписен лейбъл за ерата на стрийминг. Залогът се изплати: Компанията се листна на фондовия пазар в Париж десетилетие по-късно през 2021 г. при оценка от 1,9 милиарда евро и беше приветствана от френското правителство като пример за това как нейната технологична сцена може да е конкурент на САЩ.

Само три години по-късно, историята отива към своя печален край. Съоснователят на Believe Денис Ладегалерие се опитва да свали компанията от борсата с подкрепата на инвестиционните фондове EQT AB и TCV на цена от 15 евро на акция, или приблизително 23% под нейното първоначално публично предлагане (IPO). Мащабът на слабото представяне на акциите се откроява - колкото и ниска да изглежда тази оферта, тя е с почти 30% над това, където бяха акциите преди седмица. Същото важи и за скоростта, с която Ладегалерие и неговите колеги вътрешни лица (представляващи около 70% от акционерния капитал) се стремят да измъкнат компанията от суровия блясък на публичните пазари. Believe дори не е достигнала края на своя план за растеж, финансиран от IPO за периода 2022-2025 г.

Това, което ще се случи след това, ще бъде ключов тест за способността на миноритарните акционери да настояват за по-добра оферта. Текущата цена на акциите на Believe, която е близка до предложената оферта, предполага по-нисък коефициент на оценка по отношение на продажбите и основните печалби в сравнение с конкурента Universal Music Group NV, според данни на Bloomberg.

Но тази история отива далеч отвъд френските технологични стартиращи компании. Тя подчертава сложната борба на Европа за съживяване на затруднените фондови пазари в лицето на анемичните IPO-та, слабото представяне и увеличаващите се делиствания.

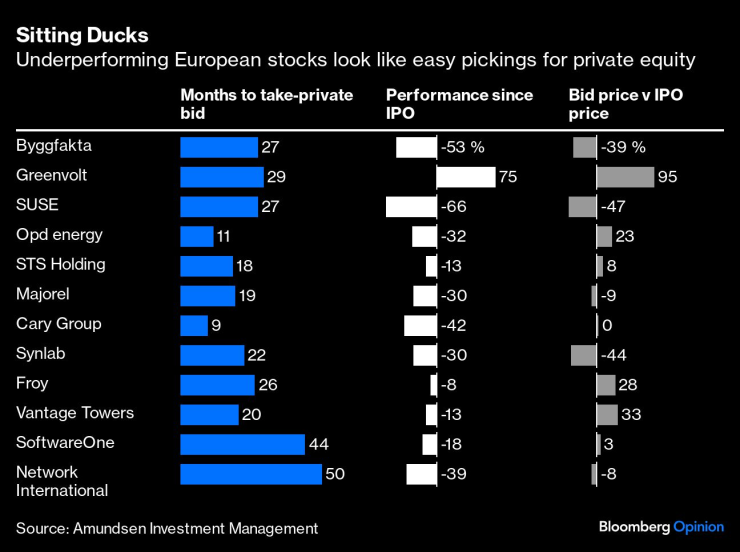

В края на краищата, Believe е само една от многото европейски фирми, изправени пред оферта за сваляне от пазара – семейството основатели на Tod’s SpA се обединява с фирмата за изкупуване L Catterton, за да купи и свали от борсата производителя на луксозни обувки на доста ниска цена, например. Някои IPO сега изглеждат като източник на нетърпелив капитал. Горната диаграма, компилираща скорошни подобни оферти, предоставени с любезното съдействие на Amundsen Investment Management, показва, че средното време, прекарано като публична компания преди такова предложение, е около две години – едната крайност е девет месеца – и средната премия за наддаване спрямо IPO цената е едва 3,6%.

Това, което наистина крещи тук, е лошото представяне на европейските първични публични предлагания, което е в основата на причината, поради която купувачите са толкова бързи да се нахвърлят. Докато компании като LVMH Moet Hennessy Louis Vuitton SE или Novo Nordisk A/S (и двете част от списъка GRANOLAS на Goldman Sachs Group Inc.) се разрастват, малките изчезват. Средното представяне на IPO през последните четири години е спад от около 10% в Германия и огромен спад от 37% във Франция. Компаниите може да навлязат на пазара надценени, но скоростта на техните спадове също означава, че те може да напуснат пазара подценени, позволявайки навременно поглъщане да улови всички предимства.

Макроикономическата среда може да изостря тези тенденции - по-високите лихвени проценти са склонни да навредят на апетита за риск - но същото важи и за структурни проблеми като оскъдно анализаторско покритие на малки компании и слабо участие на дребни инвеститори на европейските фондови пазари, според Жан-Микаел дош Шантош, фонд мениджър в Pure Capital SA в Люксембург. (Неговият фонд притежава акции на Believe и обмисля да участва в предложената оферта.)

И, по ирония на съдбата, неотдавнашните усилия да се направи фондовият пазар по-привлекателен чрез отслабване на способността на миноритарните инвеститори да блокират публично-частни сделки може също да допринесат за тенденцията. Европейските фирми имат сравнително концентрирана акционерна база и ограничен фрий флоут на акциите в сравнение с американските им колеги, което означава, че миноритарните акционери нямат алтернатива, освен да приемат поглъщане, подкрепено отвътре, когато това се случи.

Тук няма да има революция на memestock.

Надяваме се, че инвеститори в подобни на Tod's и Believe ще успеят да измъкнат по-добра оферта от участниците в търга. Но има вероятност повече компании да напуснат фондовия пазар и новите им собственици може просто да изчакат няколко години, преди да ги направят отново публични - в САЩ.

Време е да се подновят усилията за разширяване на участието на дребните инвеститори на европейските фондови пазари и да се прецизира регулацията, за да се привлекат повече инвестиции в Европа, без да се отслабва хватката на миноритарните акционери в процеса. Две години не трябва да се чувстват като цял живот на IPO.

Лионел Лоран е колумнист в Bloomberg, който пише за бъдещето на парите и бъдещето на Европа. Преди това е бил репортер в Ройтерс и Форбс.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

КЗП ще проверява защо поскъпват техническите прегледи

КЗП ще проверява защо поскъпват техническите прегледи  Мъж падна при ремонт на лифт в Боровец

Мъж падна при ремонт на лифт в Боровец  Спартак договори три контроли през зимата

Спартак договори три контроли през зимата  Безплатни коледни представления за децата ще има във Варненския делфинариум

Безплатни коледни представления за децата ще има във Варненския делфинариум

ПГ на ДПС-Ново начало с мерки срещу нелегалния пазар на горива

ПГ на ДПС-Ново начало с мерки срещу нелегалния пазар на горива  Scorpions отново у нас с юбилейно шоу на 27 юни 2026: 60 години рок история в Арена 8888 София

Scorpions отново у нас с юбилейно шоу на 27 юни 2026: 60 години рок история в Арена 8888 София  Тръмп към журналистка от АВС: Ти си ужасна, най-неприятния репортер

Тръмп към журналистка от АВС: Ти си ужасна, най-неприятния репортер  Керемедчиев: Мирният план за Газа зацикля, Младенов остава фаворит за ключовия пост

Керемедчиев: Мирният план за Газа зацикля, Младенов остава фаворит за ключовия пост

Зидан поема Реал Мадрид?

Зидан поема Реал Мадрид?  Връща се в Байерн? Томас Мюлер разкри бъдещето си

Връща се в Байерн? Томас Мюлер разкри бъдещето си  Сашо Андреев спечели "Златен пояс" и обяви целите си

Сашо Андреев спечели "Златен пояс" и обяви целите си  Легенда на Ливърпул: Салах е срам!

Легенда на Ливърпул: Салах е срам!

Умните колела вече променят автомобилната индустрия

Умните колела вече променят автомобилната индустрия  Как се пали автомобил при -71 градуса по Целзий?

Как се пали автомобил при -71 градуса по Целзий?  Продажбите на любимите на Европа премиум седани се сриват

Продажбите на любимите на Европа премиум седани се сриват  Защо Golf IV е най-смелият инженерен експеримент на VW

Защо Golf IV е най-смелият инженерен експеримент на VW

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR

продава, Тристаен апартамент, 156 m2 София, Хиподрума, 510000 EUR  дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR

дава под наем, Офис, 120 m2 София, Манастирски Ливади, 1560 EUR  продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR

продава, Тристаен апартамент, 151 m2 Халкидики, 260000 EUR  продава, Мезонет, 105 m2 Халкидики, 180000 EUR

продава, Мезонет, 105 m2 Халкидики, 180000 EUR  продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR

продава, Тристаен апартамент, 95 m2 София, Симеоново, 245000 EUR