Единственият бичи пазар, от който Си Дзинпин се интересува

Си разчита, че оживеното пространство на държавните облигации ще помогне за преодоляване на кризата с общинския дълг на Китай

6 February 2024 | 18:28

Автор:

Шули Рен

Редактор:

Антоанет Василева

За разлика от Доналд Тръмп, който търсеше потвърждение от индекса S&P 500, китайският президент Си Дзинпин изглежда неподатлив на възходите и спадовете на финансовите пазари. Чуждестранните инвеститори вече са се примирили с факта, че той не се интересува от техните милиардни загуби. Дори новогодишният погром на вътрешните акции, който започва да се превръща в политически проблем, изглежда не го притеснява. Неговите технократи се задоволяват само с достатъчно промени в политиката, за да спрат свободното падане на пазара. Дългоочакваният стабилизационен фонд на стойност 2 трилиона юана (279 млрд. долара), който може да предизвика бичи подем, не се е състоял, пише Шули Рен за рубриката Bloomberg Opinion.

Има обаче един пазар, който може би има важно значение за Си. Той разчита, че оживеното пространство на държавните облигации ще помогне за преодоляване на кризата с общинския дълг на Китай. Здравината на този пазар е от съществено значение и за стремежа му да измести долара от върха на световната търговия. Към септември суверенните и квазисуверенните емисии представляват близо половината от китайския пазар на междубанкови облигации на стойност 133 трилиона юана.

Колко дълг е твърде голям? И Вашингтон, и Пекин имат задължения, които надхвърлят цялата им икономика. След като се включат и задбалансовите заеми, които местните правителства са взели, държавният дълг на Китай е нараснал до 122% от брутния вътрешен продукт, според оценки на Международния валутен фонд. САЩ също не се притесняват от дефицитите си, като достигат същия брой.

Но тук е основната разлика. Чужденците притежават около 30% от 26 трилиона долара държавен дълг на САЩ, докато през 1970 г. те са били едва 5%. За сравнение, в Китай тази цифра е едва около 10%. С други думи, чуждестранните правителства и мениджъри на активи финансират любимите проекти на Вашингтон, като например стимулиращите пандемията чекове, докато Пекин все още се ориентира кой в крайна сметка ще плати инфраструктурните му разходи.

По мнението на Си САЩ са в завидно положение. Той естествено иска да вземе пример от американците и да привлече чуждестранни купувачи. Може би дори ще успее да докаже, че китайските държавни облигации са сигурни активи. По отношение на общата възвръщаемост те надминават нестабилните американски държавни ценни книжа.

Държавните облигации на Китай предлагат по-стабилна и по-сигурна обща възвръщаемост от държавните ценни книжа на САЩ

Тъй като Пекин се опитва да обезвреди бомбата с часовников механизъм на местния дълг, като вкара в собствения си баланс известен ливъридж, състоянието на пазара на държавни облигации е от първостепенно значение. Министерството на финансите се нуждае от силно търсене на нови емисии, което означава, че трябва да накара инвеститорите да повярват, че могат да продължат да печелят от притежаваните от тях облигации.

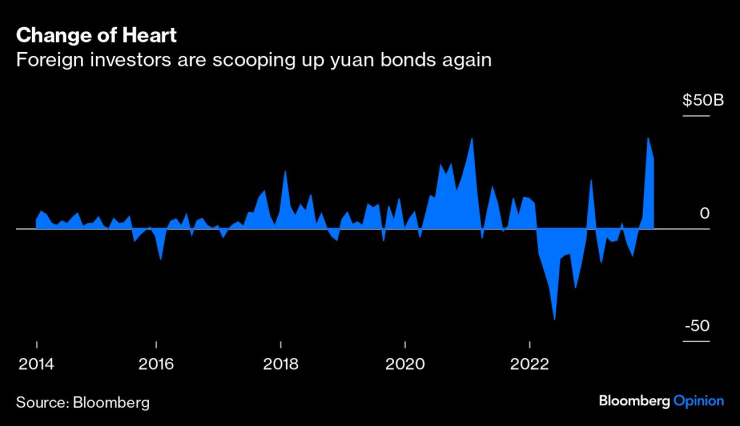

И моментът може би е подходящ за Си. В рязък обрат на неотдавнашните тенденции чуждестранните инвеститори отново изкупуват облигации в юани.

Чуждестранните инвеститори отново изкупуват облигации в юани

Два аргумента обуславят този новооткрит ентусиазъм. Първо, сега когато Федералният резерв явно е прекратил цикъла си на повишаване на лихвите, глобалните инвеститори смятат, че разликата в доходността между САЩ и Китай е достигнала своя връх - или поне вече е под контрола на Китайската народна банка. Второ, продължителният дефлационен натиск в Китай в крайна сметка ще доведе облигациите в юани до същата съдба като емисиите на еврозоната преди пандемията. Австрия успя да привлече стогодишни облигации през 2020 г. при цена от едва 0,85%. Тази седмица доходността на 10-годишните китайски облигации се понижи до 2,47% - равнище, невиждано от 2002 г. насам. По-ниската доходност означава по-високи цени на по-старите облигации.

За да подхранят този бавен „бичи“ ръст, китайските политици трябва да бъдат отговорни и да поддържат юана стабилен, а разликата в доходността - малка за базираните предимно в долари глобални инвеститори. Всъщност Китайската народна банка (PBOC) е предпазлива и разочарова анализаторите, като не намали лихвените проценти през януари. Централното правителство също така трябва да се увери, че балансът му е прозрачен, а фискалните му разходи са предвидими и отчетливи, което може би обяснява защо фондът за стабилизиране на запасите все още не се е реализирал.

Шули Рен е колумнист на Bloomberg Opinion, отразяващ азиатските пазари. Бивш инвестиционен банкер, тя e била пазарен репортер за Barron’s и е сертифицирана от CFA.

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар

Петима задържани в Германия, подозират ги, че са планирали нападение на коледен базар  Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле  Френски маникюр за празниците - актуални предложения

Френски маникюр за празниците - актуални предложения  Днес на много места ще е облачно и мъгливо

Днес на много места ще е облачно и мъгливо

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа

Фламенго е на финал, ще спори с ПСЖ за Междуконтиненталната купа  Джесика Айди

Джесика Айди  Бивш капитан на Левски с дебют в Испания

Бивш капитан на Левски с дебют в Испания  Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR