GM вече има това, което Tesla загуби - оптимистична перспектива

Вместо препъващ се в собствените си крака динозавър, General Motors изглежда като стабилен представител на автомобилната индустрия с достатъчно парични потоци, за да компенсира странните затруднения и да изкупи обратно една пета от акциите си

3 February 2024 | 11:04

Автор:

Лиъм Денинг

Редактор:

Галина Маринова

Преди два месеца General Motors Co. използва 10-милиарден инструмент за възстановяване на цената на акциите си. След като си спечели известно време, компанията го използва разумно: Във вторник тя представи добри резултати и, което е по-важно, оптимистична прогноза за 2024 г. И най-вече - направи така, че да премахне всичко, което я разболя миналата есен.

Печалбите на GM за четвъртото тримесечие прикриват многобройните неуспехи. Той преживя най-дългата от стачките, които спечелиха историческо споразумение с Обединените автомобилни работници през октомври. Подразделението за самоуправление Cruise се сблъска със стена след инцидент в Сан Франциско, който се превърна в самонараняващ се разрив с регулаторите, който спря операциите в Калифорния. А въвеждането на електромобилите се забави, което бе влошено от обърканите съобщения по време на последния разговор за приходите. Накратко, усилията на GM да се преоткрие за електрифицираното и автономно бъдеще се провалиха, дори когато най-старите насрещни ветрове - по-високите разходи за заплати и враждебните профсъюзи - отново се проявиха.

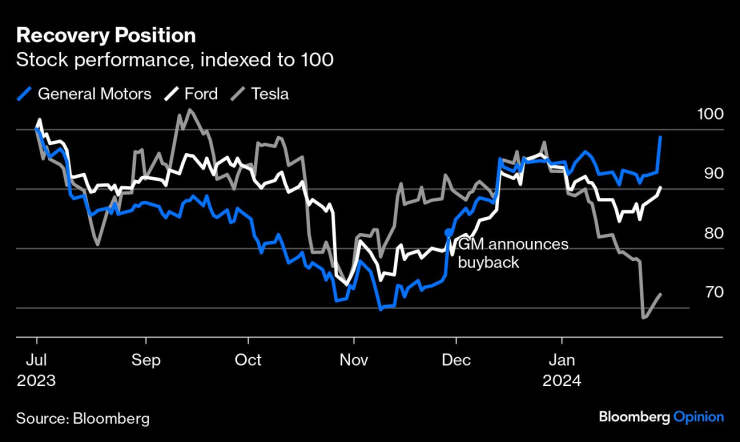

Обявеното в края на ноември обратно изкупуване на акции на стойност 10 млрд. долара имаше за цел да пренастрои ситуацията. Вместо препъващ се в собствените си крака динозавър, компанията беше стабилен представител на автомобилната индустрия с достатъчно парични потоци, за да компенсира странните затруднения и да изкупи обратно една пета от акциите си. Това проработи. Още преди вторник акциите на GM поскъпнаха с 23%, изпреварвайки Ford Motor Co. (да не говорим за Tesla Inc.). Към настоящия момент те са се повишили с още 6%.

Позиция за възстановяване. Представяне на акциите, индексирано към 100

Въпреки допълнителните разходи за труд, прогнозата на GM за печалбата преди лихви и данъци през 2024 г. надхвърли консенсусната прогноза с 1-3 млрд. долара, или до 29%, като прогнозата за печалбата също така изпревари очакванията на специалистите (очаквайте лидерът на UAW Шон Фейн да подаде този сигнал). Междувременно, след като миналата седмица GM обяви, че е виновен за Cruise, той потвърди, че годишните разходи за това звено ще намалеят с около 1 млрд. долара. Това е още една причина, поради която очакванията за свободните парични потоци също изпреварват прогнозите, което предполага, че GM може да изкупи още повече акции.

Що се отнася до електрическите превозни средства, линията от нови автомобили на GM най-накрая трябва да си проправи път по пътищата. Това включва важни модели за масовия пазар като Chevrolet Blazer и Equinox EV. И все пак, подобно на Tesla, GM не се ангажира с цифри за продажбите, като вместо това цитира окуражаващи прогнози на трети страни за пазара и заяви, че планира да продаде 200 000 до 300 000 през тази година, но "ще се ръководи от търсенето на клиентите".

Докато Tesla, в качеството си на производител на чисто електрически превозни средства и акция за растеж, използва цената, за да управлява пазарното търсене, GM вместо това се опира на печалбите от своята гама двигатели с вътрешно горене, които все още представляват повече от 90% от продажбите. GM подчерта способността си да превключва между производството на електромобили и стари автомобили в рамките на заводите, както и да въвежда хибридни варианти с възможност за включване в електрическата мрежа, за да отговори на темповете на електрификация.

След като изгуби доверието на пазара заради усилията за трансформация, новият разказ на GM е от старата школа. Очакванията за по-жизнен пазар на автомобили в САЩ през тази година, които са в основата на оптимистичните насоки, са най-баналната, но изпитана от времето тема за всеки автомобилен производител. GM влиза в 2024 г. с особено ниски запаси в САЩ - само 49 дни, за разлика от почти 70 дни при Ford и Stellantis NV - което му дава допълнителна възможност да се възползва от по-доброто търсене.

Нищо от това няма да придаде на GM аура на вълшебство на изкуствения интелект, подобна на тази на Tesla; дори сега акциите се търгуват на цена, по-ниска от 5 пъти прогнозната печалба. От друга страна, тя никога не е имала такава аура по отношение на коефициентите на печалба. Това, което има, за разлика от електрическия гигант, са солидни насоки, нови модели, които изглеждат нормално, и обещание за обратно изкупуване на акции от инвеститорите, а не неясна заплаха да се даде по-голяма сума на главния изпълнителен директор. Това звучи като добър план.

Made In Green с Роселина Петкова /п./

Made In Green с Роселина Петкова /п./

Откриха 8 кг марихуана при спецоперация в Бобов дол

Откриха 8 кг марихуана при спецоперация в Бобов дол  Коледната трапеза ни струва два пъти по-скъпо от миналата година

Коледната трапеза ни струва два пъти по-скъпо от миналата година  Пускат с вертолет провизии за екипажа на блокирания танкер край Ахтопол

Пускат с вертолет провизии за екипажа на блокирания танкер край Ахтопол  SENSHI 29: Зрелищни нокаути, драматични обрати и силни български победи във Варна

SENSHI 29: Зрелищни нокаути, драматични обрати и силни български победи във Варна

Защо Швеция предлага безплатен престой в тиха горска хижа?

Защо Швеция предлага безплатен престой в тиха горска хижа?  Гуцанов: Социалните разходи и придобивки за хората се запазват

Гуцанов: Социалните разходи и придобивки за хората се запазват  Европа е изправена пред най-трудния момент в опитите си да избегне разрив със САЩ

Европа е изправена пред най-трудния момент в опитите си да избегне разрив със САЩ  Защо аутизмът не трябва да се третира като самостоятелно състояние?

Защо аутизмът не трябва да се третира като самостоятелно състояние?

Гьокереш: Разбира се, че в Арсенал сме разочаровани

Гьокереш: Разбира се, че в Арсенал сме разочаровани  Мареска призна за кошмар в Челси

Мареска призна за кошмар в Челси  Този път без точки за Никола Цолов от основната надпревара

Този път без точки за Никола Цолов от основната надпревара  Кой се маха? Салах предизвика спешна среща в Ливърпул!

Кой се маха? Салах предизвика спешна среща в Ливърпул!

Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?  Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  Toyota се завръща във Ф1

Toyota се завръща във Ф1

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR