Измина една година от избухването на войната срещу газовите печки, когато разсъжденията на федерален служител за потенциалната им забрана за подобряване на качеството на въздуха в затворени помещения предизвикаха един от най-абсурдните конфликти, които ежедневно затормозяват политиката на САЩ. Газовите бикове трябва да се страхуват по-малко от подобни глупости; и повече от невероятната двойна заплаха от близкоизточни политици и бойци с американски разработчици на чисти технологии.

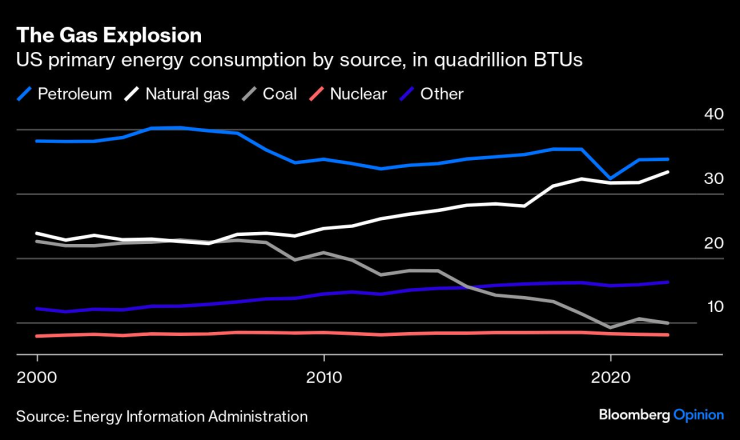

Американският газ се радва на изключително успешни две десетилетия. Производството се е увеличило повече от два пъти. Потреблението е нараснало почти наполовина, като газът окончателно измества въглищата като гориво №1 за производство на електроенергия.

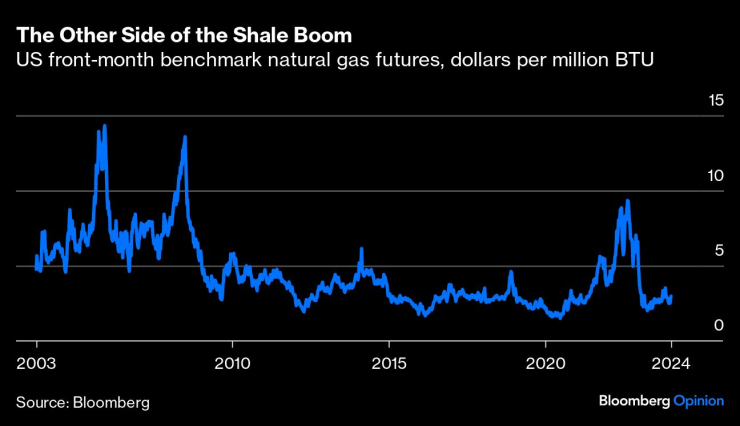

Увеличаването на предлагането два пъти по-бързо от търсенето обаче не помага на цените. Освен вдъхновения от войната в Украйна скок през 2022 г., референтните газови фючърси се търгуват с ниски едноцифрени стойности в продължение на много години.

Топлото време не помага напоследък. Истинското предизвикателство обаче се отнася до шистите и привидно неудържимия растеж на производството на енергия от възобновяеми източници.

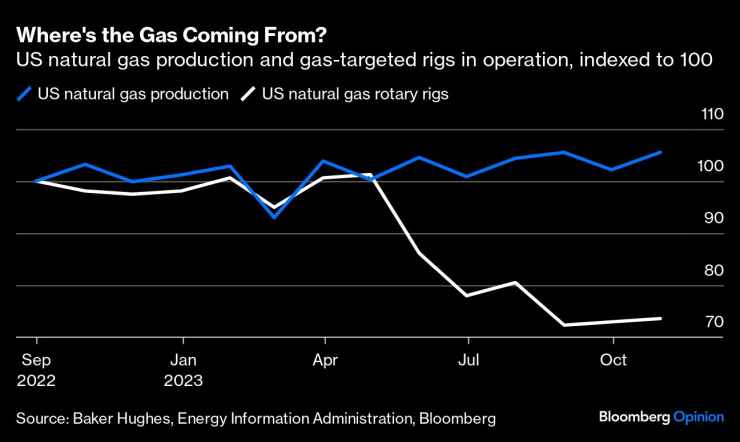

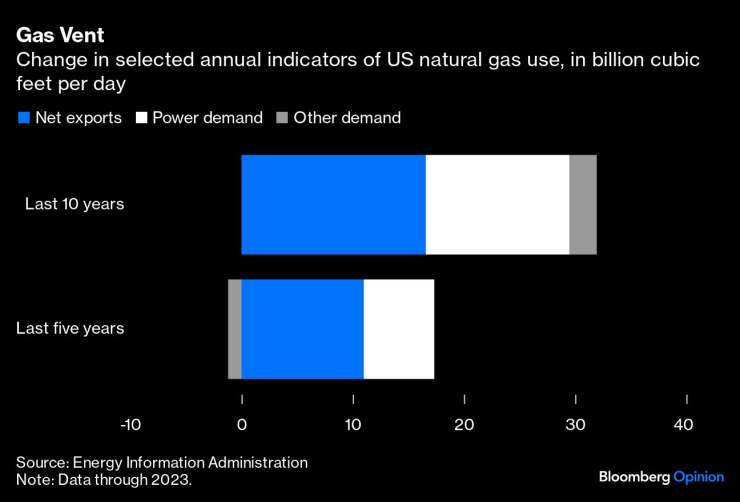

Около 62% от добива на газ в САЩ през 2023 г. е така нареченият съпътсващ газ, страничен продукт от петролни кладенци, според Rystad Energy, анализаторска фирма. Нещо повече, нефтенодобивните басейни, водени от Пермския, представляват 72% от ръста на производството на газ. Това обяснява тази на пръв поглед странна диаграма.

Производството на суров петрол в САЩ достигна рекорд миналото лято, благодарение в не малка степен на постоянните усилия на Саудитска Арабия, заедно с ОПЕК+, да подкрепят цените чрез спиране на производството. Изострянето на напрежението в Близкия изток от октомври предложи допълнителна подкрепа. Rystad очаква производството на съпътстващ газ в САЩ да продължи да расте до 2027 г.

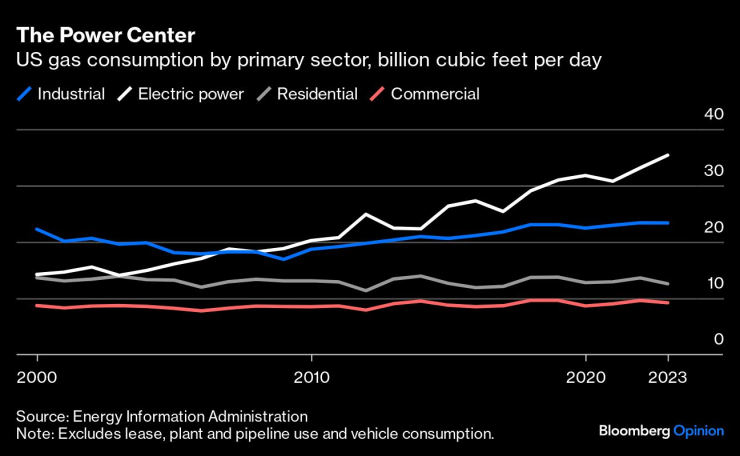

От страна на търсенето електроцентралите са единственият осезаем източник на растеж.

Основната история тук е, че шистите са изяли обяда на въглищата. Годишното производство на електроенергия от въглища е намаляло със 75 тераватчаса, или наполовина, през последното десетилетие, а производството от газ се е увеличило почти със същото количество. В скорошен анализ за периода 2016-2023 г. AllianceBernstein изчислява, че търсенето на газ в енергийния сектор се е увеличило средно с 1,15 милиарда кубически фута на ден годишно, като най-големият принос е подмяната на затворени централи, работещи с въглища, и заемането на пазарен дял от тези, които остават.

Забележете обаче, че почти цялата печалба от пенсионирането на въглища беше компенсирана от експлозията във възобновяемата енергия, главно вятърна и слънчева. В това се крие структурен и нарастващ насрещен вятър за газа в последния му останал източник на растеж на вътрешното търсене.

С практически нулеви текущи разходи, възобновяемите енергийни източници изпреварват други генератори, когато грее слънце и духа вятър. Газовите електроцентрали играят критична роля, когато тези условия не са изпълнени, като увеличават производството при залез, например (важна динамика в двата най-големи местни пазара на енергия, Тексас и Калифорния). Независимо от това, с разширяването на възобновяемите енергийни източници, часовете от деня, в които други инсталации, включително газови, могат да работят, намаляват.

Bernstein изчислява, че ако инсталациите за възобновяеми енергийни източници се ускорят до 30 гигавата годишно - от 18 гигавата годишно от 2015 г. насам - изгарянето на газ от електроцентралите ще намалее леко през останалата част от десетилетието. Сбогом растеж.

Това съвпада с анализ на тенденциите в електрификацията от Хю Уин от SSR LLC. Може също така да подценява краткосрочния риск, произтичащ от Закона за намаляване на инфлацията (IRA) на САЩ.

Производствените субсидии на IRA вече стимулираха плановете за повече от 120 гигавата нов местен производствен капацитет за соларни модули. Това предвещава още по-евтина слънчева енергия, тъй като разработчиците на проекти за възобновяеми източници могат също да се възползват от изключително щедрите производствени кредити на IRA. Да предположим, че внедряването на слънчева и вятърна енергия се ускори до 70 гигавата годишно и търсенето на газ от електроцентралите всъщност ще спадне с около 10 милиарда кубически фута на ден, или 29%, според изчисленията на Анди ДеВри, който ръководи покритието на комуналните услуги в CreditSights, фирма за анализи с фиксиран доход.

Това предполага, между другото, известна помощ за газа под формата на нарастващо търсене на електроенергия от електрически превозни средства и продължаващо пенсиониране на въглища. Дори и тук има неочевидни рискове. Повече от една трета от американския въглищен флот затвори през последното десетилетие и това бяха най-малко конкурентоспособните централи. Оттук нататък става все по-трудно за газа да измести остатъка, при липсата на неуловим досега въглероден данък. Например, електроцентрали, изградени до находищата на въглища, избягвайки значителни разходи за превоз, могат да генерират енергия на цена „около 20 долара“ за мегаватчас, казва ДеВри. Това е конкурентно дори на ефективни газови централи при настоящите цени на газа - което най-малкото би имало тенденция да ограничи ценовото рали.

Играйте си с предположения, но посланието е доста ясно. Дори ако търсенето на газ за производство на електроенергия не спадне рязко, дните на това да бъде двигател на растежа на вътрешното търсене изглеждат почти преброени. Това е преди дори да обмислим въздействието на повече батерии - единственият най-голям получател на планираните инвестиции в чисти технологии в САЩ - върху мрежата, изяждайки ролята на газовите централи да поддържат възобновяеми енергийни източници.

И така, къде отива газът за растеж? Зад граница.

САЩ току-що станаха износител №1 на втечнен природен газ или LNG; забележителен обрат от преди две десетилетия, когато се очакваше вносът да нарасне. Наистина, поглеждайки назад, износът погълна повече нарастващо производство на шисти дори от енергийния сектор.

За свят, който все още трябва да се откаже от пристрастяването си към въглища, и за Европа, която трябва да се откаже от пристрастяването си към Русия, нарастващите американски товари на LNG са навременна благодат. Патриотичните бикове обаче трябва да смекчат очакванията си. Извън острите извънредни ситуации като инвазията в Украйна, чуждестранните купувачи също са наясно с цените, когато става въпрос за газ. Те също така знаят повече от едно-две неща за самите себе си при внедряването на възобновяеми енергийни източници.

Лиъм Денинг е колумнист на Bloomberg Opinion, който отразява енергетиката и суровините. Бивш инвестиционен банкер, той е бил редактор на рубриката Heard on the Street на The Wall Street Journal и рубриката Lex на Financial Times.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Бездомници превзеха подлезите във Варна (СНИМКИ)

Бездомници превзеха подлезите във Варна (СНИМКИ)  Момиче се влюби в мъж, той я продаде за проститутка

Момиче се влюби в мъж, той я продаде за проститутка  41 пияни или дрогирани водачи спипа КАТ за ден

41 пияни или дрогирани водачи спипа КАТ за ден  МОСВ започна спешен мониторинг на морските води заради блокирания танкер

МОСВ започна спешен мониторинг на морските води заради блокирания танкер

Берое и Септември завършиха 0:0

Берое и Септември завършиха 0:0  Мъж е в тежко състояние след катастрофа на пътя София-Варна

Мъж е в тежко състояние след катастрофа на пътя София-Варна  Делян Добрев: Предишният вариант не беше бюджетът на ГЕРБ

Делян Добрев: Предишният вариант не беше бюджетът на ГЕРБ  Мальовица открива зимния сезон на 14 декември

Мальовица открива зимния сезон на 14 декември

Берое не успя да победи и Септември

Берое не успя да победи и Септември  Везенков и компания продължават без грешка в Гърция

Везенков и компания продължават без грешка в Гърция  Макс направи каквото трябваше, но все пак титлата във Формула 1 е за Ландо!

Макс направи каквото трябваше, но все пак титлата във Формула 1 е за Ландо!  ЦСКА 1948 обяви голям мач в Турция

ЦСКА 1948 обяви голям мач в Турция

Ландо Норис е новият шампион във Формула 1

Ландо Норис е новият шампион във Формула 1  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?

продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR