Хедж фондовете отново са в полезрението на регулаторите. Тяхното поемане на риск с пари назаем трябва да бъде по-добре наблюдавано и понякога ще трябва да бъде ограничено, каза ръководителят на глобална група от надзорници пред Financial Times миналата седмица.

Но това не се отнася само за хедж фондовете. Съветът за финансова стабилност (FSB) преразглежда растежа на ливъриджа на пазарите, за да може да се бори с рисковете, породени от всички небанкови мениджъри на пари, според коментарите на Клаас Нот, шеф на холандската централна банка, който също председателства FSB. Регулаторите искат повече разкриване на това колко заеми и ливъридж от деривати съществуват и дори да се ограничи това, което някои играчи могат да направят.

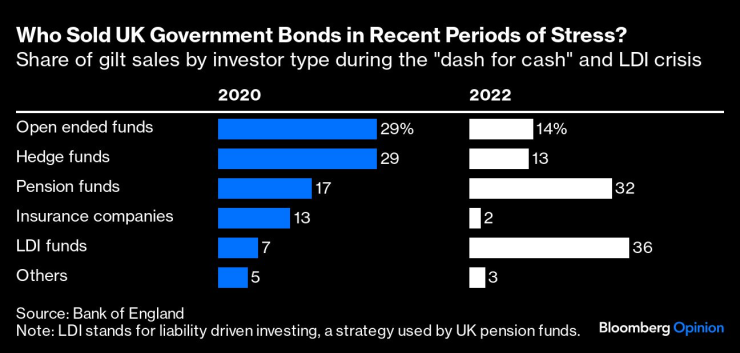

Това изглежда естествена реакция на поредица от кризи - от колапса през 2021 г. на хедж фонда Archegos, който струва на банките милиарди долари, до взрива на пазара на държавни облигации заради пенсионните фондове на Великобритания през 2022 г., и да не забравим хаотичното „заграбване на пари“ в началото на пандемията от Covid-19.

Това, което се случва тук обаче е по-голямо от няколко епизода на хаос на пазара. Този преглед на FSB е част от фундаментална промяна във възгледите на централните банкери за финансовите пазари. За да разберете защо, прочетете речта, изнесена миналата седмица от Андрю Хаузър, изпълнителен директор за пазарите на Bank of England, за „попълване на празнини в... инструментариума за ликвидност“.

Зад това необещаващо подзаглавие стои радикален план: BOE ще се превърне в постоянен кредитор от последна инстанция за инвестиционните фондове по начина, по който е бил за банките от стотици години. Първоначално тази подкрепа ще бъде достъпна само за застрахователи и пенсионни фондове, но се проучва как може да привлече хедж фондове и други мениджъри на активи в бъдеще. Има много подробности за изглаждане, но необходимото quid pro quo е по-стриктно наблюдение и регулиране.

Планът на Обединеното кралство отива по-далеч от механизма за постоянно репо на Федералния резерв, който му позволява да отпуска заеми на сенчестата банкова система, но чрез дилъри. Мисля, че други централни банки ще последват BOE. Защо? Зад всички сухи технически приказки за системни рискове и ликвидни шокове се крие едно много просто признание. Паническото изтегляне на средства от финансовите пазари причинява същия смъртоносен проблем като паническото теглене на депозити от банките: то драстично ограничава или съкращава кредитирането на икономиката.

Хедж фондовете, дилърите, взаимните фондове и т.н. колективно предоставят огромни количества кредити на индустрията и обществото. Тази роля само нарасна по размер, важност и сложност, откакто банковите регулации бяха затегнати след кризата от 2008 г. Небанковата финансова система се е удвоила по размер и сега представлява половината от всички финансови активи в световен мащаб, според FSB. Речта на Хаузър представи изумителна статистика: почти цялото увеличение от 400 милиарда британски лири на нетните заеми от бизнеса в Обединеното кралство след глобалната финансова криза идва от пазарни източници, а не от банки.

Централните банки трябваше да поддържат финансовите пазари заедно с банките през 2008 г. Оттогава всяка криза ги принуждаваше да създават нови начини за временно отпускане на заеми на специфични типове мениджъри или активи: от фондове на паричния пазар до заеми с ливъридж с рейтинг "боклук". Централните банкери станаха много добри в бързото изготвяне на нови програми, но те не винаги работят според очакванията и през 2020 г. бяха нужни множество видове заеми, за да спрат завладяващия пазарите хаос.

Може да звучи очевидно, че пазарите се нуждаят от подкрепа малко като банките, но отдавна има силна съпротива срещу идеята централните банки да разширят дейността си по този начин - от финансисти и политици. Аргументите против са тезата, че инвестиционните фондове са различни от банките. Инвеститорите знаят, че парите им са изложени на риск и ако загубят част, това не би трябвало да има значение по същия начин, както ако депозитите избягат от фалираща банка. Такива загуби не трябва да бъдат толкова разрушителни за способността на никого да плаща сметки, наеми или заплати на служителите.

Тази гледна точка е твърде опростена: беше преди 2008 г. и определено е днес. Парите, които инвестирате в хедж фонд, или пенсионен фонд, или дори фонд на паричния пазар, може да не са толкова непосредствено важни за платежната система, но са за финансирането на потребителите, компаниите и правителството. Когато банките в сянка или небанковите финансови посредници създават кредити за бизнеса, те използват ливъридж, деривати и обезпечения, които обвързват съдбата на тези пазари и парични мениджъри.

Банкирането в сянка е много подобно на традиционното банкиране в дезагрегирана форма – никой отделен мениджър на активи не е като банка, но колективно те са. Пазарната система трансформира краткосрочните, лесно изтеглени пари в дългосрочно кредитиране, както прави банката, но на пазарите това се случва във верига от свързани транзакции, а не между четирите стени на една банка. И докато една банка създава пари въз основа на доверие, банките в сянка го правят въз основа предимно на държавни облигации като гаранция. Както Хаузър каза в речта си: „За да подкрепят тази дейност, NBFI [небанкови финансови посредници] стават все по-важни играчи в основните пазари, които лежат в сърцето на икономическата и финансова система.“

Нямате нужда от сложна икономическа теория, за да разберете това; просто трябва да станете свидетели как централните банки са били принудени да спасяват пазарите, когато настъпи криза. Предоставянето на кредит също не е чисто финансов въпрос: когато се срине, това води до загуба на работни места, закриване на предприятия и бедност и това е политически проблем.

Поне през последните няколкостотин години банкирането е съществувало като част от политическа сделка. Колко заеми се отпускат на кого, какви печалби получават банките, каква подкрепа получават от държавата по време на криза и на какви правила и предпазни мерки трябва да се подчиняват, произтичат от продължаващи политически преговори. Дали печалбите и бонусите се запазват, докато данъкоплатците са обременени със сметките за спасяването, също е част от тази сделка.

Хедж фондовете, фондовете на паричния пазар, пенсионните фондове и застрахователите са въвлечени в подобна "Голяма сделка", както я нарече Хаузър. Те може да имат ограничения на ливъридж, наложени в някои области, както предполага Нот. Те могат да бъдат принудени да държат повече пари в брой, за да се опитат да гарантират, че трябва да вземат заеми от централна банка само при най-екстремни обстоятелства – точно както банките трябваше да отговарят на по-строги правила за ликвидност.

Много управители ще протестират. Те може дори да не искат защитата, която централните банки все повече предлагат. Но икономиките се нуждаят те да имат такава защита, а такава подкрепа не идва безплатно.

Пол Дж. Дейвис е колумнист в Bloomberg Opinion, отразяващ банкирането и финансите. Преди това е бил репортер за Wall Street Journal и Financial Times.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Ексклузивен бонус код и топ милиардерите в гейм индустрията

Ексклузивен бонус код и топ милиардерите в гейм индустрията  Тръмп: Зеленски не е готов да подпише мирното ни предложение

Тръмп: Зеленски не е готов да подпише мирното ни предложение  "Продължаваме промяната": Преработеният бюджет е за кошчето

"Продължаваме промяната": Преработеният бюджет е за кошчето  Облачно време в цялата страна днес

Облачно време в цялата страна днес

Йотова: Този вот на недоверие е различен

Йотова: Този вот на недоверие е различен  Нинова: Преправеният бюджет е по-голяма измама от предишния

Нинова: Преправеният бюджет е по-голяма измама от предишния  След обира: Теч в Лувъра повреди редки книги

След обира: Теч в Лувъра повреди редки книги  Проф. Павлов: Държавата ни започва от 632 г., Кубрат е първият български владетел

Проф. Павлов: Държавата ни започва от 632 г., Кубрат е първият български владетел

Грандиозна селекция: ЦСКА взима трио звезди от България

Грандиозна селекция: ЦСКА взима трио звезди от България  България губи Карлос Насар!

България губи Карлос Насар!  Мачовете по телевизията, днес 8 декември

Мачовете по телевизията, днес 8 декември  Левски има нова голяма звезда

Левски има нова голяма звезда

Отстъпки от над 100 000 долара показват, че богатите не искат електромобили

Отстъпки от над 100 000 долара показват, че богатите не искат електромобили  Знаете ли какво крие BMW X5 (E53) в резервната си гума?

Знаете ли какво крие BMW X5 (E53) в резервната си гума?  Новият Mercedes-Benz GLB получи радикален дизайн и технологии

Новият Mercedes-Benz GLB получи радикален дизайн и технологии  Как да използваме Google Maps без интернет

Как да използваме Google Maps без интернет

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR

дава под наем, Двустаен апартамент, 69 m2 София, Овча Купел 1, 700 EUR  продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR

продава, Тристаен апартамент, 100 m2 София, Дианабад, 330000 EUR  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR