Мантрата "по-високо за по-дълго" започва да тежи на дълга на развиващите се пазари

Пазарите може да продължат да бъдат разколебани през следващите три-шест месеца, тъй като вероятно ще възприемат всяка слабост в данните като знак, че централните банки могат да намалят лихвите

3 September 2023 | 21:00

Автор:

Матю Бърджис, Маркъс Уонг

Редактор:

Галина Маринова

Централните банки на развиващите се пазари се присъединяват към своите колеги от развитите страни и се противопоставят на очакванията за бързо преминаване към намаляване на лихвените проценти, което влошава перспективите пред облигациите на развиващите се страни.

Трейдърите почти напълно отхвърлиха перспективата за облекчаване на паричната политика в Азия през следващите 12 месеца, като намалиха очакванията за по-ниски разходи по заемите в Латинска Америка и Централна Европа, сочат данните за суаповете. Промяната е обусловена от реториката на Федералния резерв за "по-високи нива за по-дълго време", стремежа на политиците да подкрепят валутите си и заплахата от Ел Ниньо, който може да доведе до повишаване на инфлацията.

Ценообразуването на лихвените проценти в Азия за 12 месеца стана по-ястребово. Търговците на суапове коригираха прогнозите си за промяна на основните лихвени проценти

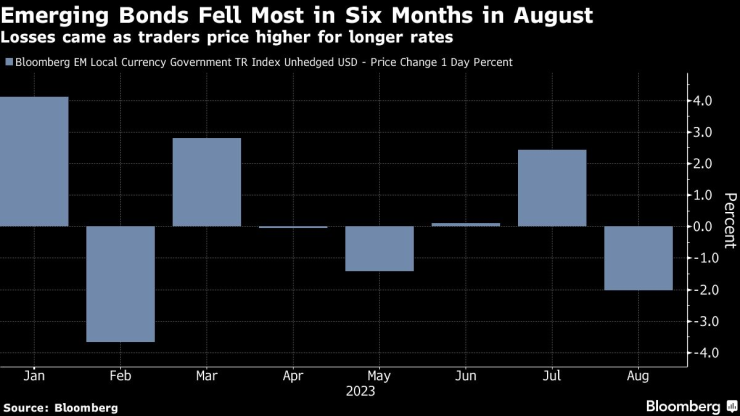

Нарастващото глобално ястребово отношение означава повече проблеми за облигациите в местна валута на развиващите се пазари, след като трейдърите смятаха, че централните банкери от по-богатите страни скоро ще започнат да намаляват лихвените проценти, тъй като икономиките се забавят. Показателят на Bloomberg за дълга спадна с 2% през август, което е най-лошият месец от февруари насам, докато индексът на валутите на развиващите се пазари се понижи с 1,5%.

"Перспективите за инфлацията на развиващите се пазари стават все по-малко сигурни, за разлика от широкообхватната дезинфлация през последните четири-пет месеца", заяви Джон Харисън, управляващ директор на макростратегията за развиващите се пазари в GlobalData TS Lombard в Лондон. "Облигациите в местна валута на развиващите се пазари също могат да бъдат изложени на риск през следващите месеци от по-нататъшен скок на долара или повече повишения на лихвените проценти на Фед, но все още не сме стигнали до този момент."

По-склонни към оптимизъм в Азия

В Азия се установява ястребова тенденция. Миналия месец централната банка на Южна Корея обеща да запази рестриктивната си политика за "значителен период от време", убеждавайки трейдърите да изчислят цената на пълното намаление от 25 базисни пункта през следващата година. По-рано през август Банката на Индонезия заяви, че ще позволи на доходността по краткосрочните облигации да се повиши, за да подкрепи рупията, което допълни признаците, че е далеч от преминаване към облекчена позиция.

Миналата седмица централната банка на Индия заяви, че е все по-загрижена за нарастващите цени на храните, което накара пазара да намали по-ранните залози за агресивно намаляване на лихвените проценти.

Облигациите на развиващите се страни се понижиха най-много от шест месеца насам през август. Загубите дойдоха, тъй като трейдърите определиха по-високи цени за дългосрочни лихви

Южнокорейските суапове сега оценяват повишението на лихвите с 8 базисни пункта през следващите 12 месеца в сравнение с прогнозите за незначително намаление в края на юни. Индийските контракти предвиждат намаления с 16 базисни точки, което е спад спрямо по-сериозните 60 базисни точки, които бяха предвидени на 30 юни.

"На регионалните азиатски суапови пазари предната част на кривите премина от ценообразуване на намаленията на лихвите към ценообразуване на увеличение с до 25 базисни пункта до края на годината", каза Дънкан Тан, валутен и лихвен стратег в DBS Bank Ltd. в Сингапур.

"Макар че сред пазарните участници вероятно има ниска увереност, че азиатските централни банки отново ще повишат лихвите, разширяващата се срочна премия предполага, че участниците виждат немалки рискове от това отново да започнат повишения на лихвите", каза той. Срочната премия е допълнителната компенсация, която инвеститорите изискват, за да поемат риска от промяна на лихвените проценти.

Изключение прави Бразилия

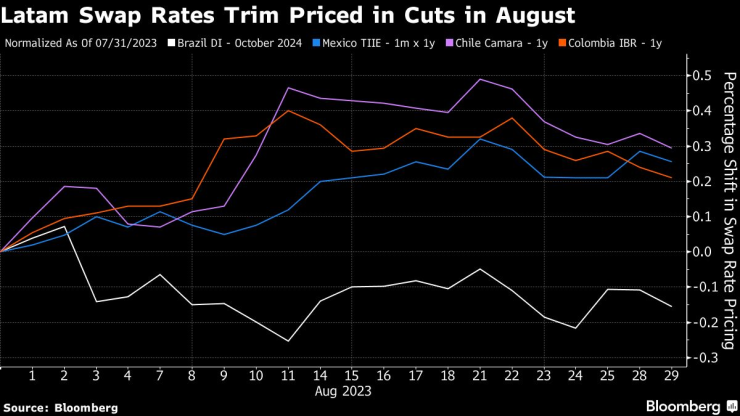

В Латинска Америка се наблюдава подобно движение към по-ястребово ценообразуване, най-забележимо в Чили, Мексико и Колумбия. Единствено в Бразилия пазарът стана по-благосклонен, след като на 2 август централната банка намали основния си лихвен процент с повече от очакваните 50 базисни пункта.

Суапови лихвени проценти в Латинска Америка с намаления през август

Политиците в развиваща се Европа също звучат по-ястребово. Миналата седмица управителят на Чешката централна банка Алеш Михл заяви, че инфлацията остава твърде висока, а дискусиите в Джаксън Хоул потвърдиха, че планът на страната да поддържа строга парична политика е правилна стратегия. Инвеститорите не бива да приемат, че по-нататъшните съкращения автоматично ще продължат, заяви миналата седмица и заместник-управителят на централната банка на Унгария Барнабас Вираг.

"Малко болка"

Пазарите може да продължат да бъдат разколебани през следващите три-шест месеца, тъй като вероятно ще възприемат всяка слабост в данните като знак, че централните банки могат да намалят лихвите, каза Боб Савидж, ръководител на отдел "Пазарна стратегия и прозрения" в BNY Mellon Capital Markets в Ню Йорк.

"Вероятно така мисли пазарът, а това е абсолютно противоположно на начина, по който иска да мисли почти всеки централен банкер, а именно: "Искам да победя инфлацията, без всъщност да правя нищо", каза той. "Най-лесният начин да го направя е да звуча твърдо и да оставя пазара да изпитва малко болка, за да свърши работата вместо мен."

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR