Фискална криза за 8,3 трлн. долара е надвиснала над Китай

Пекин трябва да действа много внимателно, но има шанс да овладее ситуацията

18 April 2023 | 19:02

Автор:

Шули Рен

Редактор:

Николета Рилска

Снимка: Qilai Shen/Bloomberg

Може да се нарече късмет или звездно управление, но Китай, една от най-задлъжнелите нации в света, все още не е преживяла пълномащабна финансова криза. Имаше няколко близки примера, обаче. През 2019 г. правителството трябваше да конфискува регионална банка за първи път от десетилетия, за да предотврати отлива на депозити. Миналата година вълна от неплатежоспособност на предприемачи в сектора на недвижимите имоти завърши със заплаха от купувачи на жилища с бойкот на ипотечните кредити. И двете опасения бяха разсеяни. Може дори да се твърди, че Китай вече е по-безопасно място за инвеститорите, след като Пекин затегна регулациите за непокорните местни банки и агресивните строители на жилища, пише Bloomberg.

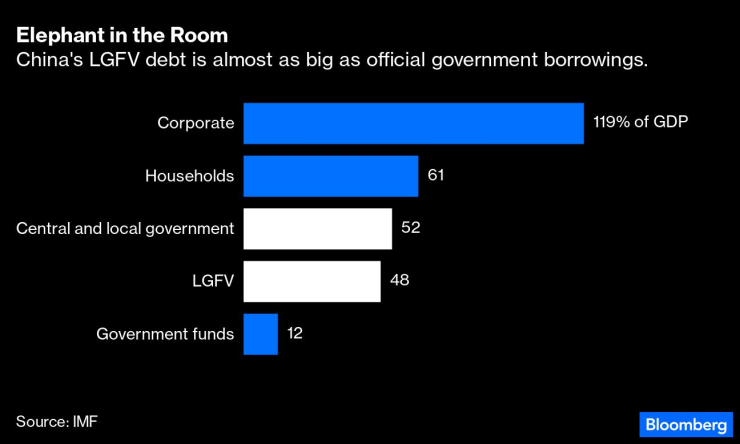

Но има още един проблем: заеми от средства за финансиране на местното правителство (LGFV). От години общините разчитат на тези задбалансови субекти, за да финансират инфраструктурата и да подкрепят местната икономика. Дългът на тези заеми нарасна до 57 трилиона юана (8,3 трилиона долара) през 2022 г., или 48% от брутния вътрешен продукт на Китай, според оценки на Международния валутен фонд.

Заеми от средства за финансиране на местното правителство на Китай са почти толкова големи, колкото официалния дълг на страната. Графика: Bloomberg

Това е фискално маневриране в епичен мащаб. LGFV са почти същия размер като официалния дълг на централното и местното правителство, взети заедно. Като оставим настрана банковите заеми, тези средства рутинно набират пари от емисии на корпоративни облигации, което представлява над 40% от общия пазар. Тяхната непогасена сума достигна около 36 трилиона юана миналата година.

Инвеститорите са нервни. Средната възвръщаемост на активите сред LGFV облигациите е само 0,4% през първата половина на 2022 г. според данни, събрани от Gavekal Dragonomics. Междувременно тези 1800 емитента не компенсират купувачите за рисковете, които поемат, като плащат средно само 4,3% лихва.

За да влошат нещата, след спада на цените на имотите общините може да не са в състояние да помогнат на своите заеми, дори и да искат. Преди Covid регионалните власти получаваха приблизително 20% от приходите си от продажба на земя. Миналата година този важен поток от приходи се срина с 23%.

През 2022 г., когато предприемачите се оттеглиха, за да възстановят паричните си потоци, тези субекти заграбиха повече от половината от продадената жилищна земя, влошавайки още повече балансите си.

Вече по-бедните провинции лобират за спасяване от централното правителство. В изтрита онлайн публикация Гуейджоу в централен Китай без излаз на море казва, че се бори да реши проблемите си с дълга.

През декември Zunyi Road & Bridge Engineering Construction Group, местна компания, използваща подобни заеми, получи частично спасение от своите кредитори, разменяйки краткосрочни заеми в нисколихвени 20-годишни заеми на стойност 15,6 милиарда юана.

Разбира се, Пекин е провеждал мащабни спасителни програми в миналото. При одит от 2014 г. две трети от дълга на компаниите, използващи подобни заеми, беше изрично признат като държавно задължение. През гарантираните четири години повече от 12 трилиона юана от такива заеми бяха разменени в официални облигации на местното правителство. Но сегашните 57 трилиона юана са в различен мащаб. Правителството на президента Си Дзинпин върви по много стегнато въже.

С малко късмет и вяра на инвеститорите Китай може просто да успее да успокои и тази фискална криза.

Със сигурност този вид заеми са по принцип положителни, тъй като те са изградили евтина, качествена услуга за обществеността. За разлика от САЩ, хората в Китай могат да се возят на високоскоростни влакове и да пътуват на ниска цена. Но икономиката вече е на етап, достатъчно зрял, че фискалните власти трябва да измислят как да платят за цялата тази инфраструктура. Този път Пекин ще трябва да действа много внимателно.

Блестящи идеи – док. поредица на Bloomberg

Блестящи идеи – док. поредица на Bloomberg

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних  Крахът на империята Лукойл

Крахът на империята Лукойл  Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна

Зеленски между войната, вътрешния натиск и борбата за оцеляване на Украйна  Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!

Турският печат за протестите у нас: Мислеха си, че ще преминат към еврото и ще живеят добре!

Поскъпване след 1 януари: С 5-8% нагоре ще е чаша кафе

Поскъпване след 1 януари: С 5-8% нагоре ще е чаша кафе  България най-вероятно ще влезе в еврозоната с бюджета за 2025 г.

България най-вероятно ще влезе в еврозоната с бюджета за 2025 г.  Гибралтар ни настига в световния футбол

Гибралтар ни настига в световния футбол  Плугчиева: Мащабът на протестите изненада политиците

Плугчиева: Мащабът на протестите изненада политиците

Клинсман каза горчивата истина за националния отбор на Англия

Клинсман каза горчивата истина за националния отбор на Англия  Салах се връща! Мо е в групата за Брайтън

Салах се връща! Мо е в групата за Брайтън  Огромно признание за български съдия

Огромно признание за български съдия  Арда изненада Черно море на „Тича“ и е на ¼-финал

Арда изненада Черно море на „Тича“ и е на ¼-финал

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR  продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR

продава, Тристаен апартамент, 89 m2 Пловдив, Беломорски, 97000 EUR  продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR

продава, Двустаен апартамент, 66 m2 Пловдив, Кършияка, 70922 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Кършияка, 102030 EUR