Забавянето на кредитирането ще сложи край на цикъла на повишаване на лихвите

Не само при ипотечното кредитиране на домакинствата се усеща влиянието на по-високите лихвени проценти. Налице е ясно изразено забавяне на общото кредитиране

6 April 2023 | 17:15

Автор:

Маркъс Ашуърт

Редактор:

Зорница Крушарска

Централните банки са на път да обявят края на едногодишния цикъл на повишаване на лихвените проценти. Причината: Банките са поели кормилото и натискат спирачките.

Председателят на Федералния резерв Джером Пауъл положи основите на пресконференция на 22 март. На въпрос за затягането на условията за кредитиране той отговори: "Смятаме, че то е потенциално съвсем реално и това е причината да бъдем нащрек, докато вървим напред, докато мислим за по-нататъшни повишения на лихвите и ще внимаваме". Това е ясно доказателство, че Фед очаква по-строгите финансови условия да заменят политиката, която те водеха през последната година.

Както нощта следва деня, по-високите лихвени разходи отблъскват потенциалните корпоративни и частни кредитополучатели и много от тях погасяват дълга, ако е възможно. Въпреки че световната банкова система продължава да е залята от ликвидност - и централните банки вече се надпреварват да държат кранчетата напълно отворени - тревогата за сигурността на банковите депозити и нежеланието за поемане на дълг представляват предпоставки за кредитна криза.

Признаците скоро ще започнат да се появяват. Следващата седмица ще бъде публикувано проучването на Bank of England за условията на кредитиране, а месец по-късно - тримесечният преглед на паричната политика. Обобщението в края на 2022 г. показва, че кредиторите в Обединеното кралство са най-предпазливите от световната финансова криза насам. Тримесечното проучване на банковото кредитиране на Европейската централна банка се очаква към края на април и дава достатъчно време преди заседанието ѝ на 4 май. Докладът от януари показа, че растежът на кредитите в евро става отрицателен в някои южни държави.

Както моят колега Пол Дейвис написа миналия месец след фалита на три американски банки, "в определен момент банковата стабилност е парична политика... затягането на мерките се ускорява като ластик през банковата система. Подобно на ластика то се разтяга, докато не се върне обратно изведнъж". Сривът на Credit Suisse Group AG подчерта, че проблемите с банковите баланси не са локален проблем на САЩ. Даниел Крал, старши икономист в Oxford Economics, написа в Туитър, че последният път, когато кредитният поток е спаднал толкова рязко, е бил по време на кризата в еврозоната преди десетилетие.

Точно в този момент ЕЦБ предупреди за рисковете, свързани с недвижимите имоти, в своя бюлетин. Може би е трябвало да бъде по-наясно, тъй като нетната стойност на активите на фондовете за инвестиции в търговски имоти се е утроила през последното десетилетие и е достигнала над 1 трилион евро. Кредитният репортер на Bloomberg Тасос Восос посочва, че по-голямата част от корпоративния дълг с инвестиционен рейтинг за недвижими имоти се търгува на нива с висока доходност. Средният купон е малко под 1,6% за деноминирания в евро дълг, свързан с недвижими имоти, показва индекс на Bloomberg. Но разходите за замяна на еквивалентен дълг при настоящите пазарни условия са около 5%. В това е проблемът, тъй като имотите са бизнес, който е най-чувствителен към лихвените проценти.

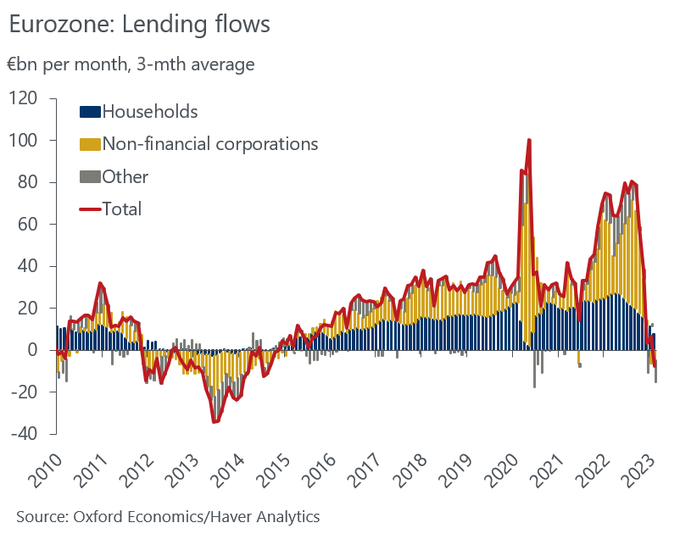

Общото кредитиране в еврозоната спадна до 4,3% през февруари от 4,7% през предходния месец. Растежът на корпоративното кредитиране намаля почти наполовина през последното тримесечие от над 8%. В Италия той е на път да стане отрицателен. Обърнете внимание, че това беше положението преди разразяването на неотдавнашната банкова криза.

Обединеното кралство страда от подобно тежко положение. Според анализатори на Deutsche Bank AG общият обем на кредитирането като дял от брутния вътрешен продукт е спаднал до 0,5% през февруари - най-ниското му равнище от 2013 г. насам. Не само при ипотечното кредитиране на домакинствата се усеща влиянието на по-високите лихвени проценти. Налице е ясно изразено забавяне на общото кредитиране. За втори пореден месец предприятията продължават да изплащат заеми. Bloomberg Economics оценява, че неотдавнашното увеличение на кредитните спредове се равнява на малко повече от 25 базисни пункта и очаква английската централна банка да задържи лихвите през май.

Продължаването на повишаването на лихвените проценти при тези банкови насрещни ветрове би било сериозна грешка в преценката на политиците, особено след като прогнозите за общата инфлация в края на годината сочат значително забавяне. Ясно е, че по-стабилните базисни цени, изключващи храните и енергията, остават доста над целевото равнище от 2%. Беше необходимо по-дълго време, за да се стигне дотам; така ще бъде и за да се понижи. Но със сигурност не е отвъд компетенциите на нашите парични повелители да прогледнат за това, преди икономическата инфраструктура да се срине.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС

Въпреки митата: 93% е ръстът на китайските електромобили в ЕС  Да спасим Станислав баща, съпруг, син и приятел!

Да спасим Станислав баща, съпруг, син и приятел!  29 пияни или дрогирани водачи спипа КАТ за ден

29 пияни или дрогирани водачи спипа КАТ за ден  Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Варненският окръжен съд прие последните за 2025 г. стажант-юристи

Времето днес: Облачно и ветровито

Времето днес: Облачно и ветровито  Таро прогноза за 2026 за всяка зодия

Таро прогноза за 2026 за всяка зодия  Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години

Изтеглянето на САЩ от НАТО ще бъде най-голямата победа на Русия през последните 80 години  Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Роузи Хънтингтън-Уайтли става моден директор на луксозен бранд

Всички резултати в ЛК: Палачът на Левски с нов погром в Европа

Всички резултати в ЛК: Палачът на Левски с нов погром в Европа  Всички резултати в ЛЕ: Астън Вила, Болоня и Рома спечелиха дербитата

Всички резултати в ЛЕ: Астън Вила, Болоня и Рома спечелиха дербитата  Черно море – Арда

Черно море – Арда  Черно море срещу Арда в битка за място на 1/4-финалите за Купата

Черно море срещу Арда в битка за място на 1/4-финалите за Купата

Войната срещу автомобила: 20 непознати факта

Войната срещу автомобила: 20 непознати факта  Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR