Твърде малко, твърде закъсняло - спадът на лихвите в Китай събуди жажда за още стъпки

Нужни са нови политики в подкрепа на растежа, за да се задържи растежа в разумни граници, апелират икономисти

16 August 2022 | 10:11

Обновен:

16 August 2022 | 10:13

Автор:

Галина Маринова

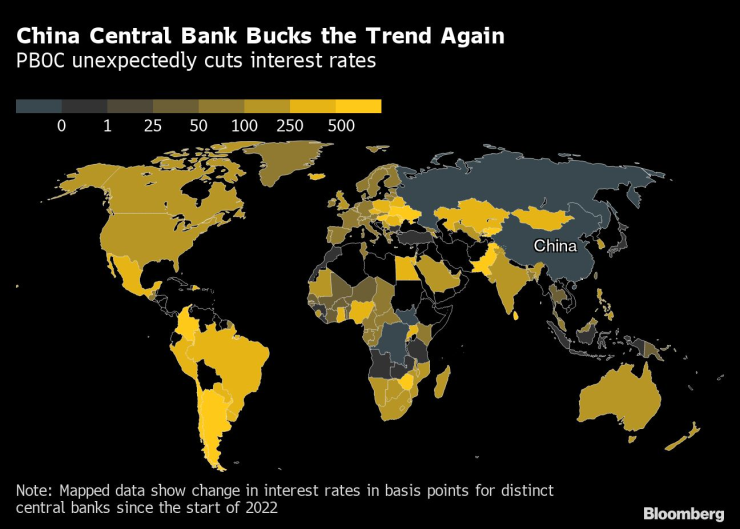

Изненадващото понижение на лихвения процент в Китай не успя да разсее притесненията относно забавянето на растежа на пазара на недвижими имоти и предизвиканото от Covid забавяне, като икономисти и държавни медии призоваха за допълнителни стимули, пише Bloomberg.

В репортаж на първа страница във вторник, подкрепеният от централната банка вестник "Financial News" заяви, че Пекин трябва да въведе нови политики в подкрепа на растежа в подходящия момент, за да задържи растежа в разумни граници, цитирайки Уен Бин, главен икономист в China Minsheng Bank. В отделен доклад "Securities Times" заяви, че изненадващото понижение на лихвения процент от страна на Китайската народна банка (КНБ) може да е първото от поредица политики за стабилизиране на растежа.

Китайската народна банка неочаквано намали лихвените проценти

Лу Тин от Nomura Holdings Inc. който определи намалението с 10 базисни пункта в понеделник като "твърде малко и твърде закъсняло", казва, че дори вероятното намаление на основния лихвен процент по кредитите през следващата седмица, който де факто е референтният лихвен процент по кредитите, няма да допринесе много за стимулиране на търсенето на кредити. Икономистите от Standard Chartered Plc до UBS AG сега виждат по-голям шанс за политическа подкрепа през следващите месеци, включително допълнителни намаления на лихвените проценти, ускоряване на програмата на Китайската народна банка за отпускане на нови заеми и по-нататъшни фискални мерки.

"Като се имат предвид продължаващите ограничения на Covid и крехкото икономическо възстановяване, очакваме правителството да продължи да увеличава подкрепата на политиката през останалата част на 2022 г.", заяви в бележка Уан Тао, главен икономист за Китай в UBS. "Пътят на икономическото възстановяване през втората половина на годината ще бъде неравен и несигурен, в зависимост от Covid и свързаните с него политики, развитието на пазара на имоти и силата на външния растеж."

Трейдърите залагат, че следващият ход на разхлабване може да бъде предприет още в понеделник, с намаляване на основните лихвени проценти по кредитите на банките. Лихвените суапове за едногодишния лихвен процент по кредитите на страната намаляха след изненадващия ход на КНБ в понеделник, като кривата вече предполага намаление с около 10 базисни пункта от сегашното ниво от 3,7%, според Син Чжаопен, старши стратег в Australian & New Zealand Banking Group Ltd.

За разлика от много развити икономики в момента основната инфлация в Китай - която изключва нестабилните цени на енергията и храните - е доста слаба, като през юли се забави до 0,8%, тъй като вътрешното търсене остана слабо. Това дава възможност на Китайската народна банка да предприеме действия за изпълнение на целите си, които включват поддържане на стабилна валута, подпомагане на растежа и предотвратяване на финансовите рискове.

Същевременно централната банка е предпазлива по отношение на твърде агресивното облекчаване на мерките, което би могло да навреди на икономиката в дългосрочен план предвид вече повишеното равнище на дълга.

Ето преглед на политиките, които трябва да следите:

Лихвите на КНБ

Според някои анализатори изненадващият ход на китайската централна банка повишава възможността за още понижения на лихвените проценти през следващите месеци, докато опасенията за инфлацията и обезценяването на валутата не са толкова сериозни. Bloomberg Economics очаква ново понижение на лихвения процент по средносрочните кредитни линии през четвъртото тримесечие. Дин Шуан от Standard Chartered Plc също предвижда още облекчения, като прогнозира намаляване на основните лихвени проценти с 10 пункта до края на октомври. Други обаче, като Лу от Nomura, твърдят, че възможностите за по-нататъшни намаления са ограничени поради свиването на маржа на печалбата на банките и затягането на паричната политика в САЩ и други страни.

Лихвени проценти

Банките вероятно ще намалят основните лихвени проценти по кредитите в понеделник. Лихвените проценти по кредитни линии се основават на лихвените проценти, които 18 банки предлагат на най-добрите си клиенти, и се предоставят като спред спрямо едногодишния лихвен процент на Китайската народна банка.

Икономистът от Zheshang Securities Ли Чао прогнозира понижение с 10 базисни пункта на едногодишния лихвен процент и с 25 базисни пункта на петгодишния лихвен процент, който е референтен за дългосрочните кредити, включително ипотечните. Кредиторите за последен път намалиха петгодишния лихвен процент с рекордните 15 базисни пункта през май.

Намаляване на RRR

Все повече икономисти очакват КНБ да понижи коефициента на задължителните резерви (RRR), или размера на паричните средства, които банките трябва да заделят в резерв, за да помогне за намаляване на разходите за финансиране на кредиторите. За разлика от основните заеми, ликвидността от намаляването на RRR няма да струва нищо на банките. Ping An Securities прогнозира, че в периода септември-декември Китайската народна банка може да намали RRR с 25-50 базисни пункта, за да замени падежиращите средства от фонда MLF, докато Цин Тай от Shenwan Hongyuan Group вижда намаление с 50 базисни пункта в периода септември-ноември по същата причина.

Структурни инструменти

От 2020 г. насам КНБ поставя по-голям акцент върху структурните инструменти, насочени към подпомагане на целеви сектори на икономиката, като например малкия бизнес, и може да продължи да засилва тези усилия. Ping An Securities твърди, че банката може да разшири програмата за рефинансиране и да намали лихвения процент за тези средства, за да помогне на банките да предоставят повече кредити.

Фискална политика

Много икономисти очакват фискалната политика да играе по-голяма роля за стимулиране на икономиката през останалата част от тази година, тъй като ограниченията на Covid и забавянето на пазара на недвижими имоти притъпиха ефекта от паричните стимули. Според Уан от UBS правителството би могло да прехвърли специалната квота за облигации на местните власти за следващата година, да използва остатъка от специалната квота за облигации от предишни години и да облекчи леко правилата за финансиране на финансовите инструменти на местните власти. Това ще спомогне за ръст на инвестициите в инфраструктура от 10-12% през втората половина на годината, казва Уан в свой коментар.

Подкрепа за недвижимите имоти

Някои големи китайски строителни предприемачи отбелязаха ръст на фондовите и облигационните пазари във вторник след доклад, че регулаторите планират държавните фирми да гарантират продажбата на нови облигации. Няколко строителни предприемачи, изпаднали в затруднение, бяха уведомени на срещи при закрити врата в началото на миналата седмица, че регулаторите планират да предоставят ликвидна подкрепа чрез нови облигации в юани, гарантирани от държавни фирми.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица  Драма в Лондон: Арсенал измъкна победата срещу последния

Драма в Лондон: Арсенал измъкна победата срещу последния  ВИДЕО: Кубрат Пулев - Мурат Гасиев

ВИДЕО: Кубрат Пулев - Мурат Гасиев  ВИДЕО: Славия – ЦСКА 1948

ВИДЕО: Славия – ЦСКА 1948

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR