Централните банки са на път да започнат да изтеглят стимулите, които вляха в икономиките си чрез изкупуване на облигации. Специално за Английската централна банка намаляването на баланса при едновременно повишаване на лихвените проценти отвежда паричната политика в неизследвана територия. Политиците бързо могат да се окажат на прицел, обвинени в задълбочаване на прогнозираното от тях икономическо забавяне, пише Маркъс Ашуърт в Bloomberg Opinion.

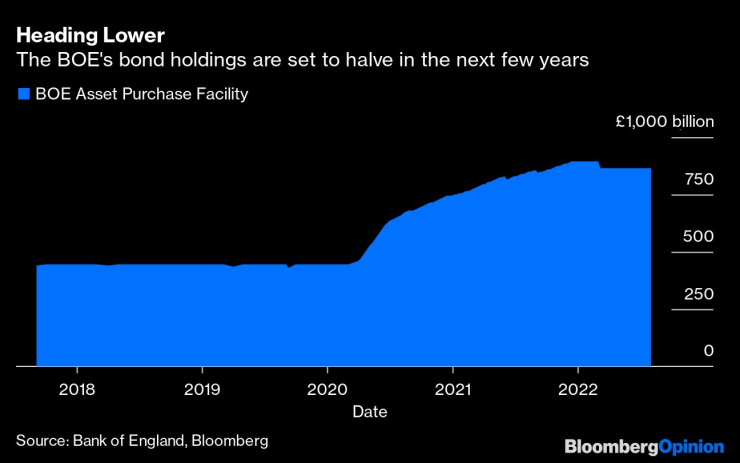

Централната банка на Обединеното кралство, която вече е навлязла в цикъла на повишаване на лихвените проценти, е на път да ускори свиването на портфейла си от количествени улеснения на стойност 863 млрд. паунда (1,04 трлн. долара). През март тя спря да реинвестира падежиращ дълг; след заседанието си на 15 септември планира да започне да продава британски златни облигации на вторичния пазар. Проблемът е, че тъй като през последните 13 години не се наблюдаваше нищо друго освен все повече и повече количествени улеснения (QE), първо в резултат на световната финансова криза, а след това и за да се поддържа растежът по време на пандемията, никой не знае икономическото въздействие от отнемането на 80 млрд. паунда - близо 100 млрд. долара - ликвидност на централната банка годишно.

Английската централна банка (BOE) много внимателно разграничава основния си политически инструмент - лихвените проценти - от тази допълнителна мярка на т.нар. количествено затягане. Макар да казва, че не очаква количественото затягане (QT) да окаже голямо влияние върху паричните условия, в действителност тя предполага. Ако ликвидността в банковата система пресъхне, това много лесно може да се превърне в политически футбол.

Това са опасни води: Първите два опита на Федералния резерв за QT трябваше да бъдат спрени и в крайна сметка отменени. Предстои да разберем колко плавно BOE може да намали баланса си, без да провокира истерия на пазара на облигации, когато Фед също се опитва да продава 95 млрд. долара месечно от своя баланс от 9 трлн. долара. Едно нещо е сигурно - централните банкери не успяха да определят ефекта от разсрочването на облигационните си запаси, равностоен на промяна в официалните лихвени проценти.

Най-конкретното изчисление за QE беше направено от бившия управител на Английската централна банка Марк Карни. В реч от януари 2020 г. той заяви, че централната банка е преценила, че всеки 25 млрд. паунда от покупките на облигации имат същия ефект като намалението на лихвените проценти с 25 базисни пункта. Председателят на Фед Джером Пауъл на пресконференцията си на 4 май изчисли, че 1 трлн. долара от QT се равняват на едно повишение на лихвените проценти с 25 базисни пункта. Това несъответствие говори достатъчно за хлъзгавостта на прогнозата.

До април 2024 г. Английската централна банка ще се освободи и от корпоративните си облигации на стойност 19 млрд. паунда. Това може и да не звучи много в сравнение с огромния обем на притежаваните от BOE златни облигации, но може да предизвика вторични трусове на пазара на кредити с инвестиционен рейтинг в лири стерлинги, тъй като това се равнява на две трети от годишния обем на новите корпоративни емисии. Това със сигурност може да доведе до разширяване на кредитните спредове и да затрудни бъдещите емитенти, ако те се конкурират с централната банка за инвеститорското търсене.

Гуверньорът на Английската централна банка Андрю Бейли даде да се разбере, че централната банка възнамерява да запази значителен портфейл от облигации, вероятно с размерите на 450 млрд. лири стерлинги, които притежаваше преди спешната подкрепа за пандемията. Изкупуванията ще съкратят фонда на QE с около 240 млрд. паунда до 2026 г., като активните продажби на стойност 160 млрд. паунда лесно ще изпълнят задачата. Допълнително намаляване на баланса на BOE ще дойде от изтичането на пандемичната подкрепа, предоставена директно на банките и предприятията, като по-голямата част от около 192 млрд. лири стерлинги, дължими по схемата за срочно финансиране, ще изтече през следващите три години. Ликвидността в банковата система ще трябва да се управлява внимателно.

Комитетът по парична политика твърди, че планираното обезценяване на облигации може да бъде спряно в периоди на пазарен стрес, но заместник-управителят Дейв Рамсдън заяви тази седмица, че има "висока летва" за спиране на продажбите, дори ако BOE смени посоката на лихвените проценти и започне да понижава разходите по заемите. Повече от десетилетие на постоянно нарастващи баланси показва, че това може да се окаже пожелателно.

Възможно е всичко да се развие добре, като пазарът поеме допълнителното предлагане на облигации, а финансовият сектор се справи с намаляването на ликвидността. Но постоянното разчитане на паричната помощ през последните няколко години едва ли вдъхва увереност, че и без това изпитващата затруднения икономика на Обединеното кралство може да се справи с двойния насрещен вятър на оттеглянето на стимулите и по-високите разходи по заемите. Както се казваше в старите карти: "Ето ги драконите".

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново  Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция  Експерти изследват слънчевото магнитно поле с помощта на AI

Експерти изследват слънчевото магнитно поле с помощта на AI  Доц. Николай Димитров: Българинът е песимист по природа

Доц. Николай Димитров: Българинът е песимист по природа

Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам  Ювентус излъга Болоня и излезе пети

Ювентус излъга Болоня и излезе пети

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR