Най-лошото за облигациите отшумява, докато Фед насочва икономиката към рецесия

Централната банка на САЩ ще започне да разхлабва политиката си през 2023 г., сочи проучване на MLIV Pulse

25 July 2022 | 16:03

Обновен:

25 July 2022 | 18:34

Автор:

Николета Рилска

Инвеститорите са скептични относно възможностите на Федералния резерв да потуши най-високата инфлация от четири десетилетия насам, без да насочи икономиката към рецесия, пише Bloomberg.

Това са лоши новини за американците, които са изправени пред перспективата от забавяне в момент, когато сметките им за хранителни и енергийни продукти и за наеми се повишават. За инвеститорите в облигации, които бяха ударени от дълбоки загуби през тази година, това значи, че допълнителната болка може да е краткосрочна, тъй като подобен сценарий ще принуди централната банка да понижи лихвите през следващата година. Това показват резултатите от последното изследване на MLIV Pulse.

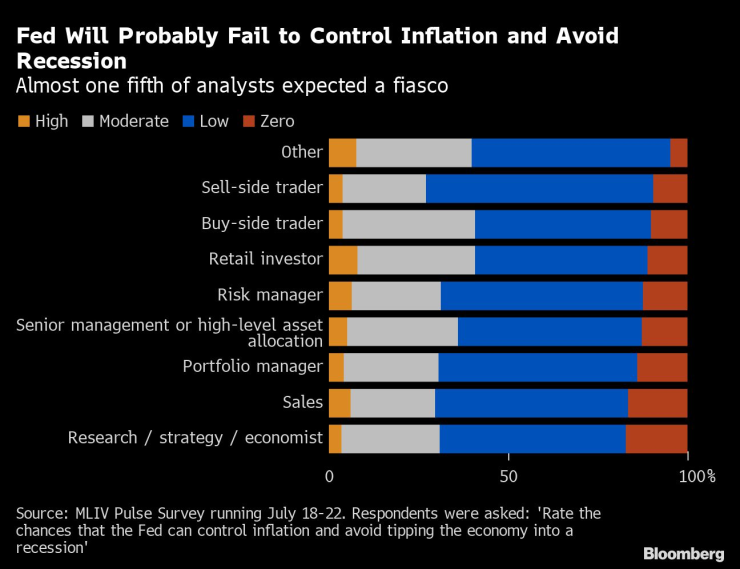

Над 60-процентен дял от анкетираните 1343 души в изследването посочват, че има ниска или нулева възможност Фед да охлади потребителските цени, без да предизвика икономическо свиване. Проучването е проведено в периода между 18 и 22 юли и включва инвеститори на дребно и професионални инвеститори.

Фед вероятно няма да успее да успокои инфлацията, без да тласне икономиката към рецесия. Графика: Bloomberg

„Дали Фед ще може успешно да се справи с инфлацията е несигурно, защото това е много предизвикателна задача“, коментира Трейси Чен, Brandywine Global Investment Management.“Не смятам, че Фед ще игнорира нарастващия риск от рецесия, но в същото време те са фокусирани върху инфлацията. Така че аз все още съм бичи настроен по отношение на държавните ценни книжа“, добавя експертът.

Около две трети от анкетираните от MLIV Pulse очакват доходността по 10-годишните ДКЦ да достигне връх през следващите девет месеца на ниво от под 3,7%. Ход над тази зона ще е труден, тъй като доходността в петък се понижи до под 2,8% и беше на ниво от 2,78% преди обяд българско време. Все пак очакваният пик на доходността не е далеч от последното рекордно високо ниво от 3,5%, достигнато през юни, така че загубите като цяло няма да са много по-тежки от тези през миналия месец.

Бързото преоценяване на финансовите пазари тази година, предизвикано от оттеглянето на пандемичните стимули на Фед, доведе почти до удвояване на доходността по 10-годишните облигации в периода между март и средата на юни. Това тласна по-широкия показател за облигациите към загуби от близо 12% до 14 юни – над тройно повече спрямо рекордния спад от 2009 г., показват данни на Bloomberg, събирани след 1973 г.

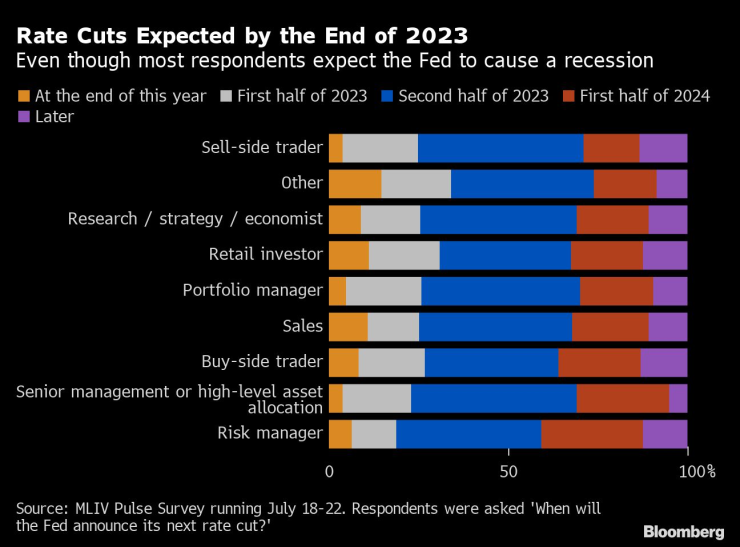

Пазарът на облигации обаче се възстанови след това, като доходността се понижи рязко в петък, след като данни показаха свиване на бизнес активността в САЩ за пръв път след 2020 г. Доходността отстъпи през последните седмици на фона на спекулации, че затягането на финансовите условия ще забави растежа. Това би принудило Фед да забави затягането и да разхлаби паричната политика следващата година. Подобни мнения са отразени в изследването на MLIV, като повечето анкетирани очакват централната банка да започне да понижава лихвите през 2023 г.

Фед вероятно ще започне да понижава лихвите в края на 2023 г. Графика: Bloomberg

Мнозинството от допитаните изразяват съмнения дали Фед ще увеличи размера на лихвените повишения въпреки някои спекулации за задаващо се повишение с един процентен пункт на 27 юли. Повечето от анкетираните очакват лихвите да продължават да се покачват с максимална скорост от 75 базисни пункта на заседание – в съответствие с увеличението през юни, което доведе до повишаване на целевото ниво до диапазон от 1,50-1,75%.

Лихвите по федералните фондове ще достигнат пик на ниво от 4% или по-малко, очакват повечето от анкетираните. 26-процентен дял от тях смятат, че нивото на лихвите ще надвиши 4%. Около 8% очакват лихви на ниво от 3%.

Все още очакванията са инфлацията да остане завишена – над 50-процентен дял от респондентите очакват лихвите на Фед да са под нивото на инфлацията, когато достигне пик. Това показва нагласи, че Фед би толерирал по-високо ниво на показателя от обичайното, вместо да продължава да повишава лихвите в условията на рецесия.

„Фед ще достигне ниво на лихвите по федералните фондове от 4% през март и това ще доведе до достатъчна тежест за брутния вътрешен продукт, така че икономиката да се насочи към рецесия“ през втората половина на 2023 г., смята Анета Марковска, главен икономист за САЩ в Jefferies. „Инфлацията ще бъде близо до 4% към този момент, но те ще спрат“, смята тя.

Несигурността около пътя на Фед подхрани исторически колебания на пазара на облигации тази година, докато инвеститорите ценообразуват последните икономически развитие. Ситуацията беше влошена от фактори извън контрола на Фед, включително кризата по веригите на доставка, политиката на Китай за нулев брой на заразени с Covid-19 и нарастващите цени на енергията като последствие от руската инвазия в Украйна.

Според изследването волатилността няма да залезе: близо 20-процентен дял от анкетираните смятат, че доходността по 10-годишните облигации ще достигне пик през следващите девет месеца в крайните точки на диапазона – на дъното от 2,9% и при повече от 4,1%.

„Истинският въпрос е колко реалността всъщност се отклонява в бъдеще от вярванията, които пазарите имат сега“, заяви Марк Фрийман, главен инвестиционен директор в Socorro Asset Management LP. „Нараства убеждението, че може би инфлацията е достигнала връх, но проблемът е, че тя не се движи по права линия. И основните инфлационни тенденции ще се запазят, докато Фед действително не създаде по-малко затегнат пазар на труда“, смята той.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Ръст в цените на основни основни хранителни стоки

Ръст в цените на основни основни хранителни стоки  Условията за туризъм в планините са добри

Условията за туризъм в планините са добри  Слънчево, но студено време днес

Слънчево, но студено време днес  Голям варненски квартал е без вода от сутринта

Голям варненски квартал е без вода от сутринта

България е била приета в ООН преди точно 70 години

България е била приета в ООН преди точно 70 години  Един ранен и един загинал при пожари през последното денонощие

Един ранен и един загинал при пожари през последното денонощие  Добри са условията за туризъм в планините

Добри са условията за туризъм в планините  Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Всеки втори германец иска руските активи в Европа, в размер на 210 млрд. евро, да отидат за Украйна

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"

Цецо Найденов отново избухна, ЦСКА 1948 купува "Gen Z"  Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона

Лудогорец и ЦСКА са в блатото: Левски е сензацията на сезона  Бивш на ЦСКА помага на Херо за трансфер

Бивш на ЦСКА помага на Херо за трансфер  Шоу с 11 гола в НХЛ

Шоу с 11 гола в НХЛ

Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон  Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR