Точно както германските политици се опасяваха, а икономистите пророкуваха при създаването на валутата преди повече от две десетилетия, слабостта и задлъжнялостта на третата по големина икономика в еврозоната рискува да се превърне в проблем на всички останали, пише Bloomberg.

Тази перспектива се приближи още повече в четвъртък, когато правителството на Марио Драги се оказа на ръба. Италианският премиер се готви да подаде оставка, ако ключов съюзник изпълни заплахата си да напусне коалицията му, което може да предизвика нова фаза на пазарни сътресения.

Това би засилило натиска върху президента на Европейската централна банка Кристин Лагард да изготви краткосрочно решение, а също така вероятно ще подчертае необходимостта от ново политическо решение за отстраняване на недостатъците в еврозоната.

Затрудненията, които запазиха валутния блок непокътнат, когато по-малката Гърция се срина, остават изходът по подразбиране.

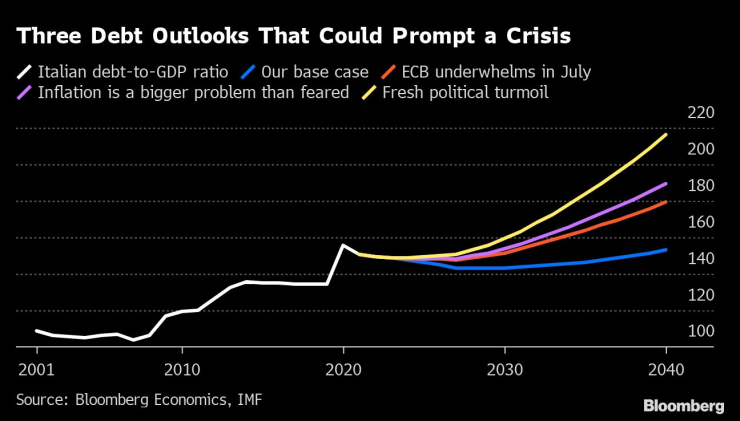

Но се появяват и други сценарии. Трите пътя към италианския смут, предвидени от Bloomberg Economics, включват неубедителна реакция на ЕЦБ, твърде много повишения на лихвените проценти, които публичните финанси не могат да понесат, и бурна политическа криза.

Доказателства за уязвимостта на Италия се появиха едва миналия месец, когато перспективата за по-високи разходи по заемите принуди доходността по 10-годишния дълг да надхвърли 4% за първи път от 2014 г. насам. Според Ерик Лонерган, портфолио мениджър в M&G, продажбата на нейните облигации се превръща в "еднопосочен залог".

Оттогава доходността спадна с обещанието на ЕЦБ да създаде предпазен механизъм, но се вижда напрежението в единствения световен паричен орган, който не може да повиши разходите по заемите, без да разработи инструмент за ограничаване на последиците от собствената си политика. Тъй като инвеститорите залагат на по-нататъшно повишаване на лихвените проценти в САЩ, еврото достигна паритет с долара за първи път от 2002 г. насам.

Антикризисната мярка на ЕЦБ, която вероятно ще разчита на силата на блъфа, вече се сблъсква с германски търкания, което може да притъпи нейната сила.

"Това упражнение няма да е никак лесно", каза Чарлз Гудхарт, бивш политик от Английската централна банка, който предупреди за опасностите преди раждането на еврото през 1999 г. "Ситуацията за ЕЦБ сега е по-трудна, отколкото на практика някога е била."

За да се постави това в контекст, нейното изпитание измества първоначалното обезценяване на еврото след раждането му през 1999 г., световната финансова криза от 2008 г., сътресенията, свързани с държавния дълг, съсредоточени върху Гърция, и паниката по отношение на Италия, когато през 2020 г. настъпи пандемията.

Ето три начина, по които регионът може да се насочи към развръзка през следващите месеци и години, която да накара правителствата на Европейския съюз най-накрая да се изправят пред проблема с Италия.

Инструмент за сътресения

Лагард убеди колегите си да подкрепят решение, включващо двустранен подход, като председателстваше спешна среща от сутерена на лондонски хотел.

Първо, ЕЦБ използва гъвкави реинвестиции на покупките на облигации, свързани с пандемията, за да държи спекулантите на разстояние. След това ще бъде представен по-мощен инструмент, вероятно заедно с първото повишение на лихвения процент от повече от десетилетие на 21 юли.

Президентът на Bundesbank Йоахим Нагел иска устойчиви условия, за да се избегне директно финансиране на правителствата от страна на централната банка. В съчетание с възможността за германско правно оспорване този натиск може да ограничи амбициите на ЕЦБ.

"Мнозина подценяват какво ще се случи на пазарите на облигации в еврозоната, ако ястребите (Нагел и др.) попречат на ЕЦБ да предложи надежден, безсрочен инструмент за "борба с фрагментацията". Движим се към рецесия, ще има опасен скок на спредовете, предизвикан от спекулациите", заяви Филип Хаймбергер в Twitter на 6 юли 2022 г.

"Ако пазарите повярват, че разногласията в Управителния съвет са непреодолими, спредовете могат да се изявят до степен, в която да се наложи политическа намеса", заявиха Джейми Ръш, Маева Кузин и Дейвид Пауъл от Bloomberg Economics в свой доклад. "Това може да се случи само в дълбоката криза."

Първият им сценарий е за мярка, която е недостатъчно мощна поради ограниченията, които я управляват. Това може да се дължи на факта, че огневата мощ за изкупуване на облигации, която ЕЦБ използва, е твърде ограничена, а свързаните с нея условия биха били твърде обременителни, за да се удовлетворят едно облагодетелствано правителство, или че подробностите са твърде неясни.

Инфлационен шок

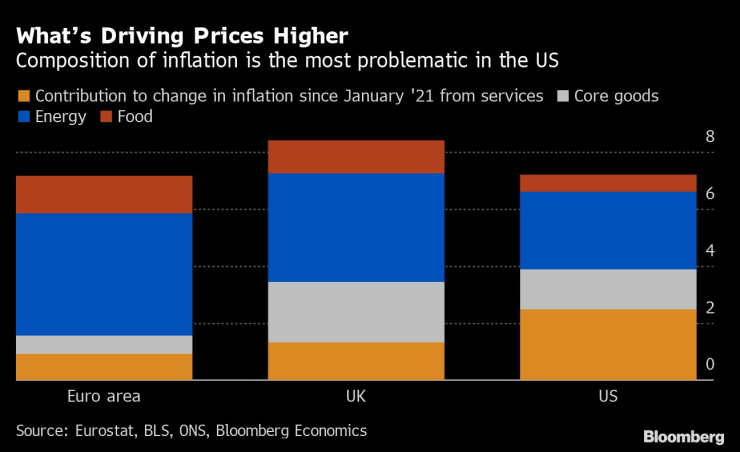

ЕЦБ все още дори не е започнала да повишава лихвените проценти, докато Федералният резерв и други централни банки затягат драстично политиките си.

Оправданието за забавянето е, че инфлацията в еврозоната е предимно вносна, докато вътрешното търсене все още е ограничено. Но какво ще се случи, ако натискът върху заплащането на труда се разрасне?

"В Европа това, което виждате, е ускоряване на ръста на заплатите", заяви Аренд Каптейн, глобален ръководител на отдела за икономически изследвания в UBS Group AG, пред телевизия Bloomberg. "Според мен това ще затрудни понижаването на инфлационните очаквания."

В момента повечето прогностици не очакват депозитната лихва на ЕЦБ да се повиши много над 1,5%, в съответствие с пазарните цени за т.нар. пределна лихва.

Дори и това да се случи, средносрочните перспективи може да се окажат по-сложни - например ако нарастващите разходи за деглобализация и преход към зелена икономика продължат да подхранват инфлацията.

Подобен натиск би могъл да повиши т.нар. неутрален лихвен процент, за който централните банки преценяват, че нито стимулира, нито ограничава икономическия растеж, което предполага необходимост от по-строга парична политика навсякъде.

Ако се наложи ЕЦБ да стане много по-агресивна по отношение на повишаването на лихвените проценти, разходите по заемите на Италия може да станат по-трудно поносими. Това е вторият сценарий на Bloomberg Economics. Предупреждава се, че дори едно повишаване на лихвения процент до 3 % може да доведе до "взривоопасна тенденция" на италианския дълг.

Пол де Грауве, икономист, който някога се е кандидатирал за член на Изпълнителния съвет на ЕЦБ, не е убеден, че централната банка ще позволи това да се случи.

"Ако в някакъв момент възникне конфликт между борбата с инфлацията и поддържането на стабилността в еврозоната, ЕЦБ ще трябва да избере стабилността", казва той.

Политическа драма

Италия никога не е далеч от политическа криза - състояние на нестабилност, отразено в 14-те правителства и 10 различни премиери, които е имала от създаването на еврото.

До тази седмица коалицията на министър-председателя Марио Драги успяваше да балансира между поддържането на растежа на икономиката от пандемията и намаляването на огромния италиански дълг.

Макар че се очаква той да остане на власт до пролетта на следващата година, на фона на борбата за позиции преди националните избори се появяват пукнатини.

Движение "Пет звезди", ръководено от Джузепе Конте, не подкрепя пакет от помощи за предприятията и домакинствата, засегнати от скока на цените на енергията, а Драги даде знак, че ще се оттегли, ако не получи тази подкрепа. Президентът Серджо Матарела все пак може да поиска от премиера да остане на поста си.

На фона на настоящата криза външният министър Луиджи Ди Майо се отдели от групата "Пет звезди", за да създаде нова партия. В същото време лидерът на Лигата Матео Салвини иска по-висок дефицит, за да финансира енергийните облекчения, а лидерът на "Форца Италия" и бивш премиер Силвио Берлускони иска кръг от преговори, за да види дали партиите продължават да поддържат правителството.

Дори и без предсрочни избори, перспективата популистите да вземат властта или коалиция, която или се затруднява да управлява, или харчи неразумно пари, е реална. Това е последният сценарий на Bloomberg Economics.

"Ако политическата ситуация се превърне във враждебна и новото правителство на Италия не успее да договори път напред с Европейската комисия, не може реално да се очаква ЕЦБ да се намеси", смятат икономистите на Bloomberg Economics. "Като се има предвид, че тя все пак ще трябва да се справи с инфлацията, резултатът ще бъде фрагментация - и потенциално криза."

Конфронтацията с ЕС е опасна, защото би ограничила възможностите на блока да оказва помощ. Така Гърция почти беше принудена да излезе от еврозоната през 2015 г. при популисткото правителство на тогавашния премиер Алексис Ципрас.

Дори и без противопоставяне, драстичното намаляване на разходите, което ЕС изисква от гърците, не е толкова лесно в Италия.

"Не можеш да изкараш кръв от камък", казва Адам Поусен, президент на мозъчния тръст Peterson Institute for International Economics във Вашингтон. "В по-голямата си част те са имали доста агресивни първични излишъци."

Несигурно бъдеще

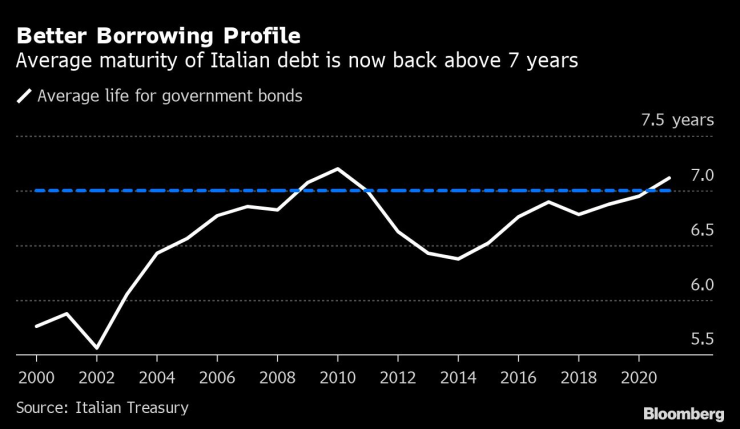

Със среден матуритет на дълга над седем години - далеч по-малко уязвим от този на Гърция, когато настъпиха държавните сътресения - Италия има известна устойчивост. Нейният размер и ролята ѝ на основател на ЕС също я поставят в различна политическа категория.

На този фон е възможно да се стигне до лавиране между моменти на напрежение с периодични колебания - точно както това определяше оцеляването на еврото досега.

На такъв благоприятен път залага Дарио Пъркинс, управляващ директор на глобалната макросистема в TS Lombard и бивш служител на британското министерство на финансите.

"За първи път от много време насам ЕЦБ всъщност изпревари проблема", каза той. "ЕЦБ ясно осъзна, че това е нейна работа в предотвратяването на тези кризи типични за еврото. Така че не мисля, че перспективите са чак толкова мрачни, колкото изглеждат".

Инвеститорите в облигации изглежда са съгласни, успокоени - засега - от реакцията на ЕЦБ. Спредът между доходността на 10-годишните италиански облигации и германските им аналози се сви от над 240 базисни пункта в средата на юни до под 200 базисни пункта.

"Ако се справят правилно, смятам, че това е изключително важно и всъщност може да реши фундаментално нещо, което не е разглеждано от кризата с еврото насам", каза Лонърган от M&G. "Това изцяло променя рисковите характеристики на италианските облигации."

Но всеки от горепосочените сценарии може да се реализира, може би под въздействието на други заплахи - например опустошителна рецесия в целия регион, причинена от енергийна криза, ако Русия спре доставките на газ. Подобна перспектива "може наистина да застраши всички, особено Италия", смята Поусен.

Макар че други страни като Гърция, Испания и Португалия също са уязвими от спекулации, трудно е да се предвиди криза, която италианците биха могли да избегнат.

Натискът върху другите правителства да преразгледат отдавна несъвършената конструкция на еврото може да продължи да се засилва, тъй като политическото напрежение тегне над ЕЦБ.

"Може да е необходимо настъпването на действителна криза, за да бъдат лидерите на Европейския съюз подтикнати към действие или за да бъде изработен постоянен фискален предпазен механизъм за еврото", смятат икономистите от Bloomberg Economics.

Колела – автомобилно предаване с Константин Томов /п./

Колела – автомобилно предаване с Константин Томов /п./

Започна операцията по изтегляне на кораба "Кайрос" край Ахтопол

Започна операцията по изтегляне на кораба "Кайрос" край Ахтопол  Фризьорските услуги може да поскъпнат

Фризьорските услуги може да поскъпнат  Черно море все само гейм на Левски във Варна

Черно море все само гейм на Левски във Варна  "Войната" по пътищата взе нови две жертви за денонощие

"Войната" по пътищата взе нови две жертви за денонощие

Калас и Кос призоваха Босна и Херцеговина да се придържа към курса към ЕС

Калас и Кос призоваха Босна и Херцеговина да се придържа към курса към ЕС  Люлинският кмет предлага намаляване с 25% на таксата за битови отпадъци за жителите на квартала

Люлинският кмет предлага намаляване с 25% на таксата за битови отпадъци за жителите на квартала  Двама души са загинали през последното денонощие

Двама души са загинали през последното денонощие  Учени разкриха реалните ползи и рискове на медицинския канабис

Учени разкриха реалните ползи и рискове на медицинския канабис

Новият в ЦСКА с първи думи

Новият в ЦСКА с първи думи  Сестри Стоеви разбиха конкуренцията в Индия

Сестри Стоеви разбиха конкуренцията в Индия  Бензема за завръщане в Лион: Не казвам не

Бензема за завръщане в Лион: Не казвам не  Милик тренира с Юве след 550 дни

Милик тренира с Юве след 550 дни

Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR