Когато през 2000 г. стартъпът LoudCloud на Марк Андреесен и Бен Хоровиц спечели кръг за набиране на средства на стойност 820 млн. долара, още докато бумът на дотком компаниите се разпадаше, ръководството очакваше радостни възгласи от персонала. Вместо това първият въпрос беше: "Защо не получихме оценка от 1 млрд. долара?" Оттогава завистта към еднорозите - търсенето на онези девет нули, които привличат заглавия и отварят портфейли - само се разраства, коментира Лионел Лоран в рубриката Bloomberg Opinion.

Спортно броене на еднорози

Десетилетието на евтини пари, които се вливаха в желаещите да станат следващите Amazon и Google, доведе до рекордните 1000 частни компании в света с над 1 млрд. долара, чиято обща стойност е 3,3 трилиона долара, според CBInsights. Броенето на еднорозите се превърна в показател за национален успех: Френският президент Еманюел Макрон си постави за цел да създаде 25 еднорози до 2025 г. и го постигна три години по-рано.

Тази мания има и недостатъци. Надпреварата за изгаряне на пари и растеж на всяка цена направи загубата на пари почти модерна - спомнете си WeWork Inc. Само 22% от първичните публични предлагания на технологични компании през 2020 г. са имали печалби. Що се отнася до потенциала на технологиите за решаване на проблеми, изглежда, че в гората на рисковия капитал има много повече цифрови камериерки и крипто приложения, отколкото производители на ваксини.

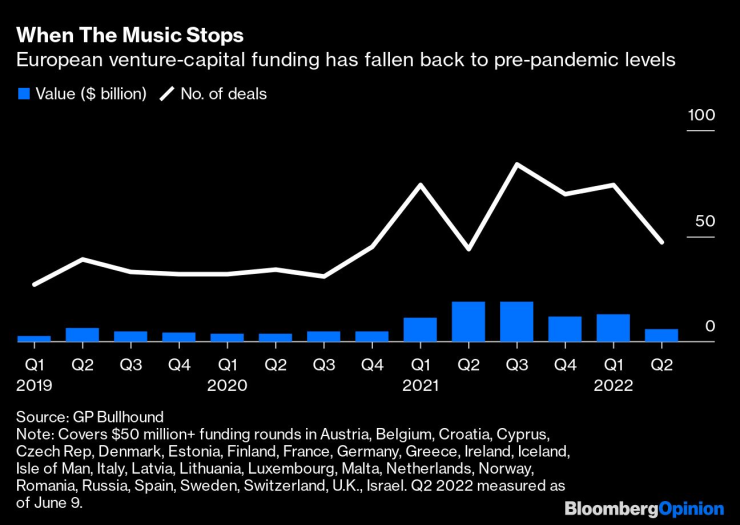

Затова може би е добре дошло, че балонът на еднороговото надъхване среща своя съперник: Краят на евтините пари в един свят след пандемия и война. Подобно на финансовия еквивалент на снежна буря, сриващите се фондови пазари и повишаващите се лихвени проценти карат инвеститорите на рисков капитал да търсят убежище. По данни на GPBullhound европейското финансиране от рисков капитал е намаляло с 50% между първото и второто тримесечие на тази година до 6,1 млрд. долара. По-слабият растеж и по-малкият оптимизъм означават, че на стартиращите предприятия, които някога са могли да разчитат на Tiger Global, за да подкрепят агресивно оценките, които са били на път да излязат на светло, се казва да намалят разходите и да спестят пари. По данни на Crunchbase тази година са били съкратени над 21 000 американски технологични работници.

Когато музиката спре. Европейското финансиране с рисков капитал е спаднало до нивата преди пандемията.

Все още има доста оптимизъм в дългосрочен план. Мартин Миньо от Index Ventures отбелязва, че технологиите са преживели предишни спадове като краха на дотком и финансовата криза. Но с очакванията за зима на финансирането, която ще продължи 18-24 месеца, способността на стартиращите компании да генерират парични средства става от първостепенно значение. "Ще има бягство към качеството", казва Миньо.

Може би е време да си намерим ново животно, което да е в крак с времето: кентавър. Бесемер Венчърс Партнърс го определя като стартъп със 100 милиона долара годишни повтарящи се приходи - често срещан показател при облачните услуги - и го смята за новия анти-еднорог. В света има само 150 кентавъра в облачната индустрия. Но с повече плащащи клиенти, повече персонал и по-утвърдено съответствие на продукта с пазара е по-малко вероятно те да изчезнат в нищото, когато харизмата на основателя избледнее.

Каквато и да е модната дума, основните съставки на тази промяна изглеждат по-здравословни от това, с което сме били захранвани в миналото. Стартъпите са научени да гледат на финансирането като на поднос с коктейлни наденички на парти: Сервитьорът може никога да не се върне, затова вземете колкото можете повече. Изобилието на капитали подхранваше тенденцията за "мълниеносно разрастване" на еднорозите, които изгаряха пари, за да отстранят конкуренцията и да оправдаят собствените си високи оценки. Това ще бъде по-трудно постижимо в днешния свят и може би това е добре, ако доведе до намаляване на броя на фирмите, които зависят от външни парични средства, за да покрият загубите си.

За компаниите, ориентирани към потребителите, повишаването на цените след години на преследване на растеж няма да е толкова лесно във време на висока инфлация, както научиха Netflix Inc. или стартъпът за доставка на храна Gorillas. Разходите за привличане на клиенти изглежда са станали неустойчиви в някои сектори, казва Реза Малекзадех от Partech. Бизнес моделите, които прикриват "истинските" разходи за това някой да достави авокадо тост до дома ви, ще бъдат все по-редки, а това може да бъде само за добро.

Кентаври и еднорози. 100 млн. долара постоянни приходи са истинската рядкост, а не оценка от 1 млрд. долара.

Ако искаме да мислим оптимистично, бихме могли да твърдим, че технологиите, които променят света, биха могли да процъфтяват в свят, който не е толкова обсебен от еднорози - или от минотаври като Lyft или DoorDash, които са набрали изумителните 1 млрд. долара. Ветеранът от Силициевата долина Тим О'Райли обясни защо: За късметлиите е по-лесно да изглеждат като гении, когато всичко върви нагоре, а също така е по-лесно да създадат чудовище като Theranos по време на балон. Когато Intel излиза на борсата през 1971 г., стойността ѝ е 375 млн. долара по днешни цени, а годишните ѝ приходи са около 70 млн. долара с малка печалба. Колко от нерентабилните технологични IPO-та през 2020 г., с далеч по-високи оценки от тези на Intel, ще имат подобно въздействие?

Разбира се, има нещо малко хапливо в това да променяш бестиарията в съответствие с времето. Дори кентаврите няма да бъдат имунизирани срещу рецесия, особено ако техните клиенти са крехки еднорози.

И ако има вид, който рядко сменя окраската си, това са инвеститорите в рисков капитал: Те винаги ще търсят стартъпи, които ще постигнат 10 пъти по-голям успех, за да компенсират повечето залози, които или се провалят, или се справят добре. Оттук и пропагандата на Марк Андресен за Web3, който изглежда много различен от кентаврите.

Но в свят на големи предизвикателства - от климатичните промени до пандемиите и изкуствения интелект - може би не е толкова лошо да видим как стартъп, който набира средства, се посреща с мърморене повече за печалбите, отколкото за оценките. В края на краищата, Loudcloud оцеля при краха на дотком компаниите и - след като се преименува на OpsWare и достигна 100 млн. долара приходи - беше придобит от Hewlett-Packard за 1,6 млрд. долара през 2007 г.

Ако еднорозите не могат да се адаптират към хладния пазар, предстои да се стопят отвъд дъгата и просто да изчезнат.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR