Как работи Bank of Israel в условия на война, част 2

Амир Ярон, гуверньор на Bank of Israel

19 January 2024 | 20:00

Преводач: Силвия Грозева

Очевидно шокът се разнася в най-различни посоки, но да останем при инфлацията. Казахте за валутния канал и всички ние се бяхме вперили в него непосредствено след събитията. Чудехме се дали няма да се развие в инфлационен шок за икономиката. Каква е траекторията ви за инфлацията сега, какво очаквате?

Първоначално установихме шок от негативно търсене, който надделя над шока на негативното предлагане, който е главно в строителната индустрия. Над една трета от нея зависи от Западния бряг, а не могат да влязат в страната. Това може да се отрази на инфлацията в бъдеще, до половин година. Цените биха могли отново да се повишат и после да наемите. Отчасти и в земеделието.

Но като цяло шокът от негативното търсене натежа и успя да укроти инфлацията към целта ни по-бързо, отколкото първоначално очаквахме.

Преди войната бяхме тръгнали към супер меко кацане. Растяхме с 3,4% през 2023г. Очаквахме да е малко над 3% през 2024 и се надявахме инфлацията така или иначе да падне до целта.

Сега очакваме 2% ръст през 2023г и 2024г. Ако всичко върви по план – във военната част, операции, насочени главно на юг и намаляване на интензивността около първото тримесечие. При този сценарий очакваме 2% и отново потенциално да тръгнем към ръст в Израел около 4-5% през 2025г.

Това е за ръста.

Голямото предизвикателство е фискът.

Войната ни струва направо около 10% от БВП. Приблизително. Още 2% пропуснати приходи. Наричам го временната гърбица на войната.

Ръстът ще се погрижи за това по отношение на съотношението дълг към БВП.

Другата страна е постоянния компонент на ръст на разходите за военни цели, по-скъпия дълг и съживяването на юга. Това е още 1%.

Ние сме в състояние да го компресираме поне засега до 1%.

Бих искал да кажа, че от тази седмица има нов държавен бюджет. Правителството за много кратко време направи значителни стъпки за преодоляване на този постоянен 1% повишение.

По всяка вероятност това ни поставя на траекторията на стабилизиране на съотношението дълг към БВП на около 66-67% за следващите години.

Очи в очи - док. поредица на Bloomberg

Очи в очи - док. поредица на Bloomberg

Варна ще кандидатства за подкрепа при повишаване на капацитета за реакция при бедствия

Варна ще кандидатства за подкрепа при повишаване на капацитета за реакция при бедствия  Първан Симеонов: Големият въпрос сега е какви ще са ходовете на Румен Радев

Първан Симеонов: Големият въпрос сега е какви ще са ходовете на Румен Радев  "Възраждане" ще настояват влизането ни в Еврозоната да се отложи с година

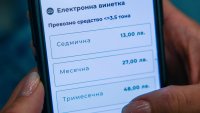

"Възраждане" ще настояват влизането ни в Еврозоната да се отложи с година  АПИ с важна информация за закупуването на винетки в началото на 2026 г.

АПИ с важна информация за закупуването на винетки в началото на 2026 г.  Тотален хит: Жилетки на райета

Тотален хит: Жилетки на райета  Урсула към Тръмп: Не се месете в европейската демокрация

Урсула към Тръмп: Не се месете в европейската демокрация  Пътник опита да отвори вратата на самолета при полет до Хонконг

Пътник опита да отвори вратата на самолета при полет до Хонконг  Powerwolf е третият хедлайнер на Midalidare Rock In The Wine Valley

Powerwolf е третият хедлайнер на Midalidare Rock In The Wine Valley  Добра ли е за Левски: Огромен удар по Мустафа Сангаре

Добра ли е за Левски: Огромен удар по Мустафа Сангаре  Левски и ЦСКА в битка за новата българска голова машина!

Левски и ЦСКА в битка за новата българска голова машина!  Ново развитие по драмата със Салах

Ново развитие по драмата със Салах  Треньорът на ПАОК: Срещу Лудогорец загубихме две точки

Треньорът на ПАОК: Срещу Лудогорец загубихме две точки  Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате

Volvo XC60 с 2,0-литров дизел на старо – за какво да внимавате  Нова програма на Mercedes обещава значително намаляване на CO2

Нова програма на Mercedes обещава значително намаляване на CO2  Новият хибриден двигател на Dongfeng постави рекорд по ефективност

Новият хибриден двигател на Dongfeng постави рекорд по ефективност  Защо употребяваното BMW E90 е по-умно, отколкото си мислите

Защо употребяваното BMW E90 е по-умно, отколкото си мислите  дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR

дава под наем, Тристаен апартамент, 78 m2 София, Изток, 700 EUR  продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR

продава, Тристаен апартамент, 258 m2 София, Манастирски Ливади, 499000 EUR  продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR