Търговците на "Уолстрийт" периодично залагаха срещу на технологичните акции през цялата година. Повишените оценки и високите лихвени проценти ги обричаха на гибел. Прогнозите за печалбите бяха обявявани за фантазия. Регулаторите се готвеха да разбият техните разрастващи се монополи.

Поотделно, нито едно от тези мечи пророчества не успя да забави пазарното рали, което добави 5 трилиона долара към стойността на Nasdaq 100 от декември насам. Но когато те изведнъж започнат да упражняват нов натиск и то наведнъж, дори и на най-смелите привърженици на изкуствения интелект може да им бъде простено, че се чувстват подплашени.

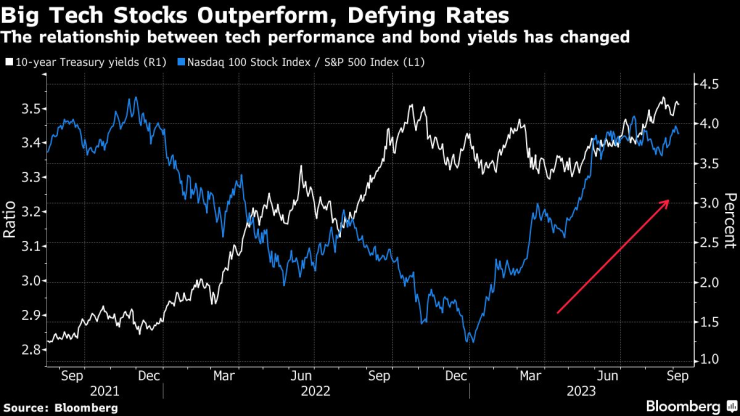

Такъв беше случаят тази седмица. Разширяването на китайската забрана за iPhone на Apple Inc. се приземи точно когато доходността на облигациите се повиши, подчертавайки картината на пазарната оценка, която някои виждат като откровен балон. След най-добрата си седмица от юни Nasdaq се понижи, като Apple и рали шампионът Nvidia Corp. отбелязаха втория си най-лош спад за годината.

Угрозата, пред която са изправени инвеститорите, склонни да обърнат внимание на софтуерните и интернет акциите, е ясна, когато се погледнат фундаменталните показатели. Акциите на Nasdaq 100 се търгуват при 27 пъти годишни печалби, 35% над S&P 500 — чиято собствена оценка е завишена от същите технологични мегакомпании. В сравнение с продажбите, Nasdaq донася кратно на почти пет, почти два пъти повече от по-широкия пазар.

„Има много вяра, че перспективите за AI са реални и няма да свършат по същия начин, както свършиха акциите на интернет балона“, каза Питър ван Дуйверт от Man Solutions. „Дори скромният поток от новини доведе до по-големи движения надолу в няколко специфични технологични акции, което предполага, че уязвимостта може да е повече от предполагаема.“

Подобни цифри информираха за най-шумното предупреждение за седмицата - проучване на легендата за факторно инвестиране Роб Арнот, което нарече Nvidia "страхотна компания, чиято цена надхвърля съвършенството". Целият пазар е потенциална жертва, каза основателят на Research Affiliates LLC, когато инвеститорите осъзнаят реалността на мнението му, че Nvidia не е „твърде голяма, за да се провали“, а „твърде голяма, за да успее“.

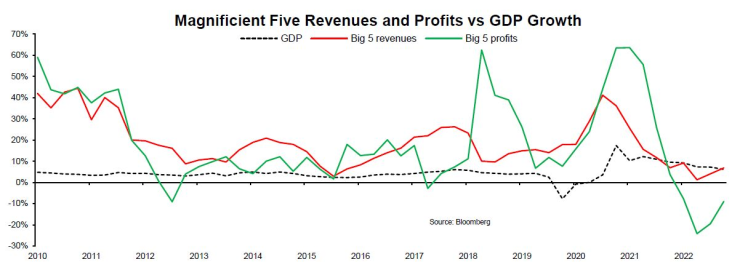

Разгледайте петте големи платформи – Apple, Amazon.com Inc., Meta Platforms Inc., Alphabet Inc. и Microsoft Corp. – които бързо се превърнаха в „зрели компании“, чиито огромни приходи едва се справят с номиналния ръст на брутния вътрешен продукт, написа Винсент Делуар, директор на глобалните макроси в StoneX Financial.

„Техният общ нетен доход падна до 263 милиарда долара през последните четири тримесечия, което е спад от 9% от 289 милиарда долара предходната година“, каза той. „Ако цените на акциите са нетната настояща стойност на техните бъдещи парични потоци, по-високите проценти трябва да накажат акциите за растеж, които извличат по-голямата част от печалбите си от далечни печалби.“

Как групата стана толкова високо ценена е често разказвана и не много сложна история. Компании като Microsoft и Meta изискват по-високи оценки, тъй като техните бизнес модели са относително имунизирани срещу бизнес цикъла и предлагат атрактивни дългосрочни перспективи.

Досадно опровержение на тази гледна точка е траекторията на лихвените проценти, чието покачване отвлича пари от рисковите активи и теоретично намалява стойността на бъдещите парични потоци. И докато увеличението на доходността на 10-годишните облигации от тази седмица не беше огромно – около седем базисни пункта – тези нива са най-високите от повече от две десетилетия.

„Технологичните оценки са очевидно разтегнати. Технологиите и изкуственият интелект наистина имат потенциала да направят важни трансформационни промени в глобалната икономика, но очакванията във времевия хоризонт за тези увеличения на производителността са твърде кратки“, каза Сийма Шах, главен глобален стратег в Principal Asset Management. „Те заслужават място в портфейлите, просто днес може да не е най-доброто време за добавяне на експозиция.“

Инвеститорите са станали толкова оптимистично настроени за бъдещето на изкуствения интелект, че дори нарастващата доходност на облигациите не е спряла лудото представяне на технологичните акции. Но този попътен вятър може би започва да избледнява. Въпреки че напоследък анализаторите надграждат прогнозите за печалбите за акции с растеж повече, отколкото тези за стойност, тази разлика започна да намалява, написа в бележка тази седмица Лори Калвасина, ръководител на стратегията за акции на САЩ в RBC Capital Markets.

Друг аргумент, предложен от стратезите в Sanford C. Bernstein, е, че докато доходността на облигациите се е повишила тази година, по-широките показатели на финансовите условия, които включват долара и спредовете на корпоративните облигации, всъщност са намалели.

„Ако оценката на пазара за икономическите перспективи се влоши и финансовите условия се затегнат в резултат на това, тактически растежът вероятно ще се представи по-слабо, ако текущата връзка остане в сила“, пишат от Sanford C. Bernstein.

И все пак, ако запасите от растеж са довели американската икономическа устойчивост до съвършенство, този оптимизъм далеч не е широко разпространен.

Стесняващото се лидерство е „лоша поличба“, казва Capital Economics, цитирайки случаи от 1990, 2007 и 2011 г., когато превъзходството на S&P 500 се движи само от няколко избрани. Всеки случай беше последван или съвпадна с голям спад в референтния индекс, въпреки че имаше и случаи, когато концентрацията се задържа много по-дълго, казва главният пазарен икономист на фирмата Джон Хигинс.

За друга илюстрация на проблема, едностранчивите печалби в най-скъпите компании сега разшириха своята премия спрямо най-евтините обратно до нива, наблюдавани през 2020 г. - което предшества епичния спад на технологиите с мега капитализация през последните две години.

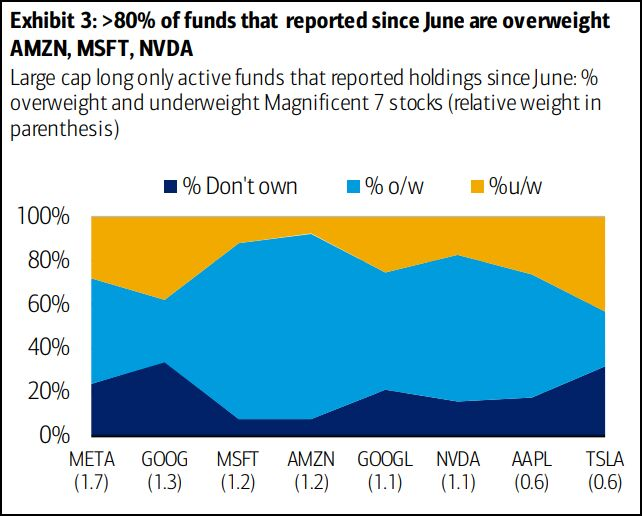

Въпреки цялата AI магия на Big Tech, тя все още може да се свежда до позиционирането на инвеститорите. Един на всеки пет активни фонда с голяма капитализация вече има повече от 40% от активите си в така наречената "Великолепна седморка", в сравнение с 12% миналата година, според документи за второто тримесечие, събрани от Bank of America Corp.

„Оценките на пазара на акции определено остават високи в сравнение с повечето периоди в историята, което е изненадващо, като се има предвид текущото ниво на лихвените проценти“, каза ван Дуйеверт от Man. „Тъй като количественото затягане продължава, акциите ще продължат да бъдат изправени пред предизвикателства, когато видим, че лихвите се повишават.“

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

От ЕК са категорични: България влиза в Еврозоната, няма връщане назад

От ЕК са категорични: България влиза в Еврозоната, няма връщане назад  Радев започва с консултациите за служебен кабинет още в понеделник

Радев започва с консултациите за служебен кабинет още в понеделник  Варна има нужда от ел. бусове за изпълняване на социалните услуги в града

Варна има нужда от ел. бусове за изпълняване на социалните услуги в града  Варненци могат да помогнат на хора в нужда още два уикенда през декември

Варненци могат да помогнат на хора в нужда още два уикенда през декември

Зодиите, които ще излекуват разбитото си сърце през тази зима

Зодиите, които ще излекуват разбитото си сърце през тази зима  Вицепремиерът сигнализира ЕК за ситуацията на българо-гръцката граница

Вицепремиерът сигнализира ЕК за ситуацията на българо-гръцката граница  Песков: Действията на ЕС по отношение на руските активи ще доведат до колапс

Песков: Действията на ЕС по отношение на руските активи ще доведат до колапс  Румен Христов: След изборите има два варианта – проевропейско или проруско мнозинство

Румен Христов: След изборите има два варианта – проевропейско или проруско мнозинство

Цолов с осмо и 16-о време в третия ден на тестовете на Формула 2 в Абу Даби

Цолов с осмо и 16-о време в третия ден на тестовете на Формула 2 в Абу Даби  Вижте кога теглят жребия за 1/4-финалите за Купата на България

Вижте кога теглят жребия за 1/4-финалите за Купата на България  Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона

Секси Линдзи след чудото: Аз съм дете! Татко плаче по телефона  Организират благотворителен турнир и търг в подкрепа на Любо Пенев

Организират благотворителен турнир и търг в подкрепа на Любо Пенев

Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана  Гениален трик, който ще спаси чистачките ви от леда

Гениален трик, който ще спаси чистачките ви от леда  Електрически мотоциклет стигна там, където бензинът не може

Електрически мотоциклет стигна там, където бензинът не може  GM реставрира стар седан на Opel и го продаде доста скъпо

GM реставрира стар седан на Opel и го продаде доста скъпо

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR

продава, Двустаен апартамент, 73 m2 София, Бояна, 157820 EUR  продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR

продава, Двустаен апартамент, 56 m2 София, Горубляне, 99000 EUR  продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR

продава, Тристаен апартамент, 140 m2 София, Редута, 280000 EUR  продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR

продава, Тристаен апартамент, 84 m2 София, Банишора, 209990 EUR  продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR

продава, Двустаен апартамент, 72 m2 Пловдив, Съдийски, 142560 EUR