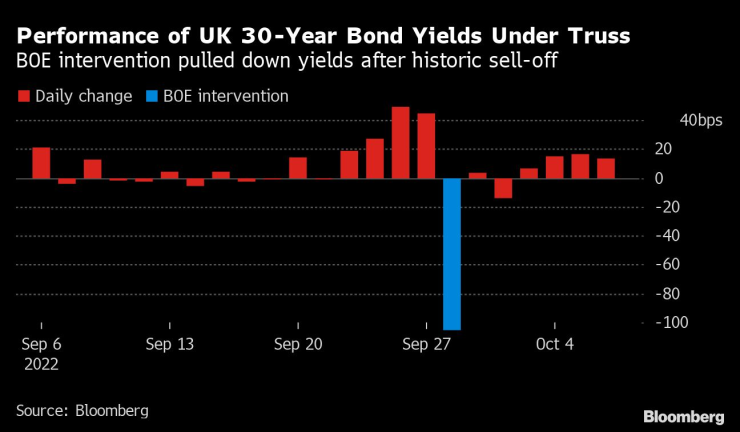

Миналата седмица Английската централна банка се сблъска с кошмарен сценарий, от който отдавна се страхуваше. Една част от британските финансови пазари се сблъска с ликвидна криза в момент на нарастваща инфлация, а единственото, което Централната банка можеше да направи в отговор, беше да изкупува държавен дълг.

Залогът на стойност 65 млрд. паунда спря кризата, но постави централната банка в противоречива политическа позиция, с която тя може да се сблъска отново след време.

Проблемът се състои в това, че за да се справи с пазарните последици от нефинансирания план на правителството за намаляване на данъците, тя купува златни облигации, като за първи път прави това от съображения за финансова стабилност. В същото време мисията ѝ за борба с инфлацията означава, че повишава лихвените проценти и се подготвя да продаде златни облигации от портфейла за количествено улеснение на стойност 875 млрд. паунда.

Комбинацията, при която централната банка изглежда едновременно разхлабва и затяга, размива границите между паричната политика и финансовата стабилност.

По-същественото е, че тя изложи институцията на обвинения в парично финансиране - спорната идея, че Английската централна банка финансира правителството.

Въпреки че централната банка отдавна е наясно, че може да се нуждае от официален инструмент за справяне с пазарни сътресения, яростта на неотдавнашната разпродажба на облигации и нейното въздействие върху пенсионните фондове означава, че длъжностните лица бяха принудени да я прокарат преди обичайния процес на консултации.

Зад всичко това се крие новата задача, която си е поставила банковата институция. Тя се превърна в "маркет мейкър от последна инстанция" за държавен дълг - роля, която се страхуваше да приеме през последното десетилетие поради опасения, че може да изглежда като официален инструмент за финансиране на дефицита. Ако някога правителството не успее да се справи с емитирането на дълг, мислеше се, че Централната банка ще бъде там.

Въпросът е още по-ясно изразен сега, когато новото правителство на министър-председателя Лиз Тръс тества границите на доверието в Обединеното кралство със своите фискални планове и атаки срещу институции като Централната банка, разклащайки настроенията на инвеститорите.

Робърт Гилхули, старши икономист в Abrdn, предупреди, че интервенцията "изважда призрака на паричното финансиране". Жил Моек, главен икономист в AXA Investment Managers, заяви, че има "ясен риск" тя да бъде възприета като "още една стъпка към фискално господство", което означава заплаха за независимостта на банковата институция.

Английската централна банка е наясно с тези опасения. В писмо, публикувано на 6 октомври, заместник-управителят Джон Кънлиф подчерта, че "временната и целенасочена" операция "няма за цел да създава пари на централната банка на трайна основа" или да се разглежда като контрол върху кривата на доходността.

Въпреки това Ан Сибърт, професор в Биркбекския университет в Лондон, която първа предложи инструмента MMLR през 2007 г., заяви, че сегашните мерки го превръщат в "експанзивна парична политика", тъй като Английската централна банка увеличава паричното предлагане, за да купува златни облигации, точно както направи по време на пандемията.

Досега обаче сумите са били незначителни - по-малко от 4 млрд. паунда - тъй като интервенцията е стабилизирала пазарите, без да се налагат мащабни покупки.

Последният път, когато централната банка на Англия използва покупките на облигации като инструмент за стабилизиране на пазара, беше в началото на пандемията през 2020 г.

По това време инфлацията се понижаваше и банката намаляваше лихвените проценти. Изкупуването на гилтове за стабилизиране на пазарите беше съгласувано с разхлабването на паричната политика. Днес, когато инфлацията е на най-високото от четири десетилетия ниво, а лихвените проценти се повишават, тези политики са в противоречие.

Още през 2020 г. служителите на централната банка са знаели, че трупат проблеми. Хаузер ще признае в реч през следващата година, че "при различни обстоятелства оптималният отговор на политиката за двете цели може да се разминава".

Един бивш служител, участвал в решението от март 2020 г., заяви пред Bloomberg, че създателите на политиката биха искали различни инструменти за изясняване на нещата, но с едва няколкоjf часа за изготвяне на спешна реакция, те не са имали време.

MMLR не е нов инструмент. Той беше предложен за първи път, за да се предотврати изчерпването на ликвидността на пазарите по време на кредитната криза през 2007 г. от Ан Сибърт и нейния съпруг Вилем Буйтер, бивш служител, определящ лихвените проценти на Английската централна банка. През 2009 г. банката го използва за корпоративни облигации, за да осигури достъп на бизнеса до финансиране.

Докато Английската централна банка се колебаеше, финансите продължиха да мигрират от регулирания банков сектор към слабо регулираните небанкови финансови институции - съвкупност от мениджъри на активи, известни като "сенчести банки". Между 2008 г. и 2020 г. размерът на небанковите институции се е увеличил повече от два пъти в сравнение с 60% ръст за банковия сектор, според данни на Английската централна банка.

В резултат на това нуждата от инструмент на MMLR, пазарен еквивалент на инструмента "кредитор от последна инстанция", използван за спасяването на Northern Rock и Royal Bank of Scotland по време на финансовата криза, става все по-належаща.

Последната финансова криза в Обединеното кралство тласна Английската централна банка по този път, за който тя знаеше, че в крайна сметка ще настъпи. Разликата е в това, че в съпоставка с финансовата криза, след която банките бяха подложени на строги регулации в замяна на спасяване, тук не съществува "танто за танто" за подпомагане на сенчестите банки и цели пазари с ликвидност.

"Действията бяха неизбежни при възникването на системна криза в пенсионната индустрия на Обединеното кралство", каза Моек от AXA. "Но изборът на покупки на облигации вместо насочване на ликвидност към пенсионните фондове - макар и оперативно целесъобразен - поставя Английската централна банка в деликатна позиция”.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа  Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца

Георгиев: Само за миналата година са 106 присъдите за сексуални посегателства срещу деца  Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост

Тихомир Безлов: Големият проблем за политиката в страната ни е, че няма устойчивост  Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Максимумът на метеорния поток Геминиди за 2025 г. ще настъпи утре

Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември  Ковънтри не сбърка за втори път тази седмица

Ковънтри не сбърка за втори път тази седмица

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR