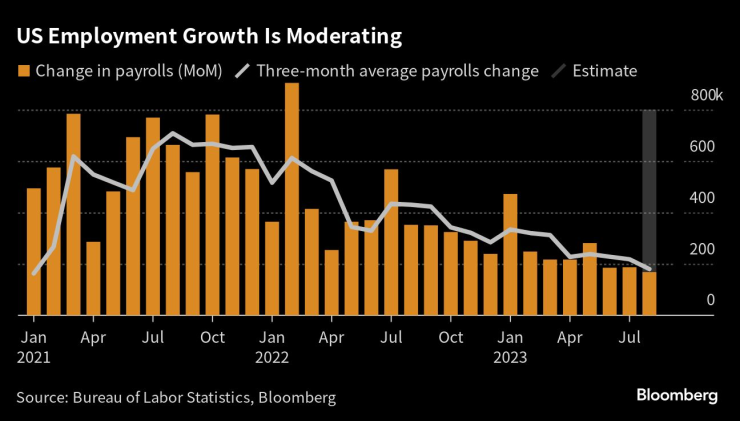

Растежът на заетостта в най-голямата икономика в света вероятно се е забавил, а увеличението на заплатите е умерено през август, което предполага по-нататъшно намаляване на инфлационните рискове, което намалява необходимостта от ново увеличение на лихвените проценти от страна на Федералния резерв.

Прогнозите за петъчния доклад за заетостта в САЩ са, че работодателите са увеличили позициите с близо 170 000 през август, докато нивото на безработица се е задържало на исторически ниското ниво от 3,5%. Средния ръст на броя на работните места през последните три месеца ще бъде най-малкият от началото на 2021 г. насам.

Растежът на заетостта в САЩ се забавя |

Очаква се понижаването на инфлацията до 2% да изисква по-меки условия на пазара на труда и период на икономически растеж под тенденцията, заяви председателят на Фед Джером Пауъл в петък на годишната конференция на Фед в Канзас Сити в Джаксън Хол, Уайоминг.

Други данни за пазара на труда през идната седмица се очаква да покажат, че през юли се откриват по-малко работни места в сравнение с месец по-рано, което показва, че търсенето и предлагането на работна сила влизат в по-добър баланс. Това може да спомогне за ограничаване на натиска върху заплатите и в крайна сметка - на инфлацията

"Това възстановяване на равновесието облекчи натиска върху заплатите. Растежът на възнагражденията по редица показатели продължава да се забавя, макар и постепенно", заяви Пауъл в Джаксън Хол.

В четвъртък представителите на Фед ще получат и нов доклад за предпочитания от тях измерител на инфлацията - ценовия индекс на разходите за лично потребление без храните и енергията. Осреднената прогноза предвижда второ поредно месечно повишение от 0,2% през юли, което би представлявало най-малкия напредък в базисната инфлация от края на 2020 година.

Какво казва Bloomberg Economics:

"Има доказателства, че инфлацията е станала по-чувствителна към затягането на пазара на труда, отколкото през последните десетилетия". Данните за неселскостопанските заплати - които включват средното почасово заплащане - и JOLTS като че ли ще затвърдят това убеждение, като растежът на заплатите ще се понижи бързо при съвсем леко облекчаване на пазара на труда."

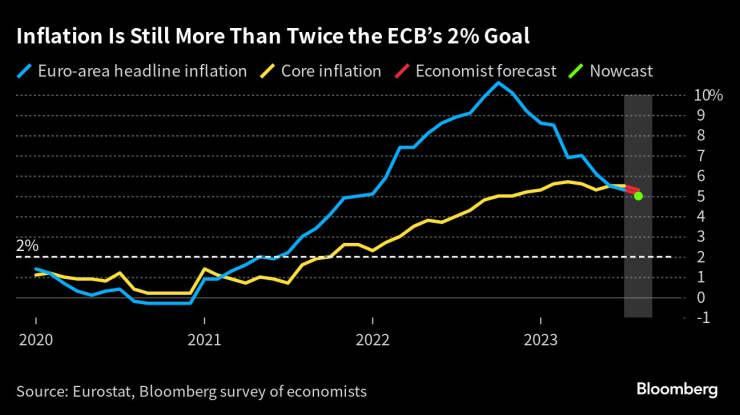

На други места фокусът ще бъде насочен към показанията за инфлацията в еврозоната през август, докато данните за PMI в Китай се очаква да потвърдят, че икономиката върви от лошо към по-лошо.

Икономика на САЩ и Канада

Освен данните за работните места и данните за личните потребителски разходи в САЩ в календара са включени доклади за личните доходи, както и за потребителското доверие, а също и първата ревизия на брутния вътрешен продукт за второто тримесечие.

В Канада БВП за второто тримесечие ще разкрие дали икономиката се забавя достатъчно, за да може Банката на Канада да запази непроменени лихвените проценти през следващата седмица. Предварителните данни сочат растеж на годишна база от 1%, което е по-слабо от увеличението от 3,1% през първото тримесечие.

Азия

В четвъртък инвеститорите ще следят данните за PMI в Китай, за да преценят колко силни са сътресенията във втората по големина икономика в света и последиците от тях за останалата част от света.

Данните от неделя показаха, че спадът в печалбата на промишлените компании в Китай е намалял през юли, въпреки че забавянето на икономическото възстановяване и рисковете от дефлация остават надвиснал проблем за сектора.

Очакват се и данни за търговията в Южна Корея, Тайланд и Виетнам, които ще дадат допълнителна оценка на състоянието на световната търговия.

Същевременно данните, които ще бъдат представени в четвъртък, вероятно ще покажат, че през второто тримесечие икономиката на Индия се е разширила с най-бързия темп от една година насам, благодарение на силния растеж в сектора на услугите и засилването на индустриалното производство.

В Япония множеството данни - от работните места до промишленото производство - трябва да отразят състоянието на вътрешното и външното търсене. Членовете на управителния съвет на Японската централна банка Наоки Тамура и Тойоаки Накамура ще говорят в средата на седмицата, след като миналия месец взеха решение да разширят съществено диапазона на 10-годишната доходност - ход, който разтърси пазарите по света.

Във вторник новият управител на Резервната банка на Австралия Мишел Бълок ще произнесе първата си реч, откакто зае най-високия пост в централната банка, а последните данни за потребителските цени в Австралия в сряда могат да дадат на инвеститорите представа за вероятната следваща стъпка на банката.

Европа, Близък изток, Африка (ЕМЕА)

Показателите за инфлацията в еврозоната ще предоставят ключови данни преди очакваното с голям интерес решение на Европейската централна банка за лихвените проценти през септември.

Базисната инфлация в еврозоната вероятно се е забавила съвсем малко, което може да засили аргументите за едно последно повишение на лихвите.

Преди тези данни в четвъртък седмицата започва с изказвания на "ястребите" от Управителния съвет Йоахим Нагел и Роберт Холцман в австрийските Алпи. Членът на Изпълнителния съвет Изабел Шнабел и вицепрезидентът Луис де Гиндос говорят след данните за инфлацията. Очаква се и отчет за решението за лихвените проценти през юли и последния набор от показатели за доверието в еврозоната.

Инфлацията все още е повече от два пъти по-висока от целта на ЕЦБ от 2% |

Малко по-на север новите данни за жилищния сектор в Обединеното кралство вероятно ще подчертаят до каква степен агресивните мерки на Английската централна банка по отношение на лихвените проценти продължават да влияят на икономиката.

Във вторник се очаква данните за БВП на Швеция да покажат, че икономиката се е свила през второто тримесечие, което вероятно ще отбележи началото на значителна рецесия.

В Източна Европа централната банка на Унгария е готова да продължи цикъла си на парично облекчаване, като намали с още един процентен пункт най-високия основен лихвен процент в Европейския съюз, тъй като се наблюдава дезинфлация. По-късно през седмицата кредитният рейтинг на страната ще бъде в центъра на вниманието на Moody's, като потенциален резултат е намаляване на перспективата от стабилна на негативна.

Прогнозите са, че в четвъртък инфлацията в Полша ще покаже ново забавяне.

Във вторник Турция ще публикува търговския си баланс за юни. Инвеститорите ще следят за признаци дали обезценяването на лирата, месец след преизбирането на президента Реджеп Тайип Ердоган, е довело до спад на вноса и е помогнало на износителите.

Два дни по-късно страната ще отчете БВП за второто тримесечие. Търговците искат да видят дали допълнителните разходи на правителството преди изборите са стимулирали растежа.

В Кения данните за годишната инфлация през август ще бъдат първите, след като съдът отмени замразяването на новите държавни данъци в очакване на решение по въпроса. Централната банка ще следи отблизо данните, за да разбере какво е въздействието на налозите върху инфлацията, която през юли, три месеца по-рано от очакваното, се върна в целевия диапазон от 2,5 % до 7,5 %.

Също в четвъртък Южноафриканската резервна банка ще даде началото на двудневната си конференция, провеждана на всеки две години.

Латинска Америка

Поредица от показатели през тази седмица ще хвърлят светлина върху мащаба на икономическото забавяне в Латинска Америка.

Във вторник Мексико публикува окончателните данни за БВП за второто тримесечие, които се очаква да потвърдят устойчивото представяне на втората по големина икономика в региона, която продължава да се възползва от силния износ за САЩ.

В четвъртък Чили публикува данни за производството на промишлени стоки и мед през юли, след като докладът за БВП показа, че икономиката на страната се е свила по-малко от очакваното през второто тримесечие.

Също в четвъртък Бразилия, Мексико и Колумбия ще публикуват данни за безработицата през юли.

В петък Бразилия публикува данни за БВП за второто тримесечие, които ще покажат забавеното въздействие на високите лихвени проценти върху растежа. Прогнозите са, че най-голямата икономика в Латинска Америка ще забави рязко растежа си след по-добрите от очакваните резултати през първото тримесечие на 2023 г.

В развитие – най-доброто от седмицата /п./

В развитие – най-доброто от седмицата /п./

Сирийската 25-та бронирана дивизия продължава битката срещу джихадистите: Могат ли да издържат?

Сирийската 25-та бронирана дивизия продължава битката срещу джихадистите: Могат ли да издържат?  ДБ и ГЕРБ-СДС провели предварителна среща

ДБ и ГЕРБ-СДС провели предварителна среща  Как да сложите край на емоционалното хранене?

Как да сложите край на емоционалното хранене?  "Хизбула“ изгубила пътищата си за доставка на оръжия през Сирия

"Хизбула“ изгубила пътищата си за доставка на оръжия през Сирия

Всеки трети човек в тази страна е милионер

Всеки трети човек в тази страна е милионер  Лидерът на "Хизбула" призна: Загубихме пътищата за доставки през Сирия

Лидерът на "Хизбула" призна: Загубихме пътищата за доставки през Сирия  Очаква ни най-мощният поток от метеори "Джеминиди" тази вечер

Очаква ни най-мощният поток от метеори "Джеминиди" тази вечер  Собственикът на голяма модна къща загина при трагичен инцидент

Собственикът на голяма модна къща загина при трагичен инцидент

50-те най-търсени коли на старо в България

50-те най-търсени коли на старо в България  Bugatti създаде гаража на бъдещето

Bugatti създаде гаража на бъдещето  Тoyota Land Cruiser се превръща в бронирана крепост

Тoyota Land Cruiser се превръща в бронирана крепост  Stellantis реши проблем с популярен дизелов двигател

Stellantis реши проблем с популярен дизелов двигател

Райо спря Реал за върха в Ла Лига

Райо спря Реал за върха в Ла Лига  Пак драма и 2:2 в добавеното време за Юве

Пак драма и 2:2 в добавеното време за Юве  Сектор "Г" с призив преди последната битка за годината

Сектор "Г" с призив преди последната битка за годината  Наш Петко излезе с капитанската лента срещу Самп

Наш Петко излезе с капитанската лента срещу Самп  продава, Четиристаен апартамент, 145 m2 София, Оборище, 870000 EUR

продава, Четиристаен апартамент, 145 m2 София, Оборище, 870000 EUR  продава, Двустаен апартамент, 70 m2 София, Обеля 2, 165000 EUR

продава, Двустаен апартамент, 70 m2 София, Обеля 2, 165000 EUR  продава, Къща, 80 m2 София област, гр. Своге, 71950 EUR

продава, Къща, 80 m2 София област, гр. Своге, 71950 EUR  продава, Тристаен апартамент, 94 m2 София, Люлин 8, 208000 EUR

продава, Тристаен апартамент, 94 m2 София, Люлин 8, 208000 EUR