Навремето обвинявани, че натискат валутите си надолу, за да стимулират растежа, водещите централни банкери сега се стремят към повишаване на обменните курсове, за да помогнат в борбата с инфлацията, информира Bloomberg.

Изминаха почти единадесет години, откакто бразилският министър на финансите Гуидо Мантега обвини богатите държави, че водят "валутна война", като намаляват лихвените проценти, за да изкарат икономиките си от рецесията чрез по-евтини валути, което от своя страна повишава обменните курсове на страни като неговата.

Сега твърде високата инфлация измести твърде слабия растеж като основен проблем за много икономики. На този фон поскъпването на валутата може да допринесе за понижаване на цените чрез поевтиняване на продуктите от чужбина.

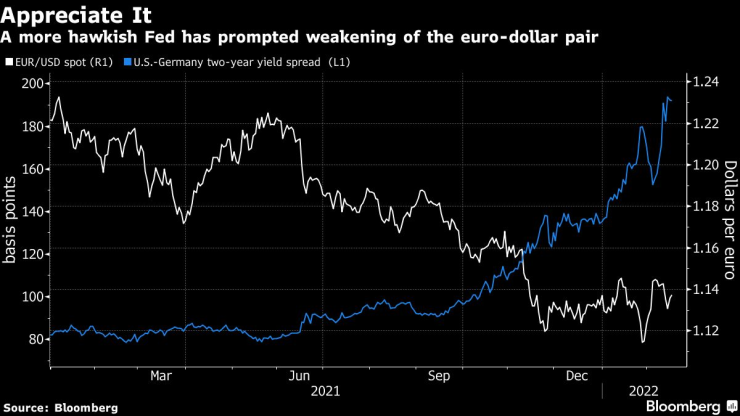

Според модела SHOK на Bloomberg Economics 10% ръст на долара на търговско-претеглена база през второто тримесечие би намалил инфлацията с около 0,4 процентни пункта през следващите две тримесечия. Въздействието е малко по-голямо в еврозоната в случай на поскъпване на еврото с 10% на подобна база.

Макар че председателят на Федералния резерв Джером Пауъл, президентът на Европейската централна банка Кристин Лагард и други избягват да подкрепят неотдавнашните ръстове на своите валути, те не ги и отрекоха.

В резултат на това стратезите на Голдман Сакс и на други места на Уолстрийт обявяват, че е в ход "обратна валутна война", тъй като политиците намират инструмент за потискане на инфлацията в засилването на обменните курсове.

"Голямата промяна е, че вече не се смята, че поскъпването на валутата е нежелателно", казва Джордж Коул, ръководител на отдела за европейска валутна стратегия в Голдман Сакс. "Няма да се изненадам, ако все по-често виждаме централните банки на държавите от Г-10 да признават, че всъщност силната валута може да бъде ваш приятел по време на този цикъл на затягане на коланите."

В доклад до клиенти тази седмица Коул и колегата му Майкъл Кейхил предположиха, че тъй като Фед се стреми да затегне паричната политика по-агресивно, отколкото се предвиждаше досега, контрагентите ще се стремят да не изостават, отчасти за да избегнат по-нисък обменен курс.

Според изчисленията на Голдман Сакс основните централни банки ще трябва да повишат лихвените проценти средно с около 10 базисни пункта, за да компенсират движението на търговско-претеглената си валута с един процентен пункт. Тази "нова парадигма" на противодействие на слабостта на валутите би трябвало да благоприятства еврото, шведската крона и швейцарския франк.

Валутните курсове може да се превърнат в тема, докато управителите на централните банки и финансовите министри от Г-20 провеждат виртуални и лични срещи в Джакарта, като комюникето се очаква да бъде публикувано в петък.

Валутните курсове в миналото са били чувствителна тема между правителствата, които не искат да бъдат обвинени в поевтиняване на валутите си с цел стимулиране на търговията или да попаднат в обхвата на доклада на Министерството на финансите на САЩ за валутните манипулатори.

Президентът на швейцарската национална банка Томас Джордан отбеляза през декември, че силният франк, който от години оказва влияние върху икономиката, поне е помогнал на страната да избегне инфлационния скок, наблюдаван в еврозоната и САЩ.

"Успяхме да предотвратим по-силно нарастване на инфлацията в Швейцария, като допуснахме известно номинално поскъпване", каза тогава Джордан. "Това прави вноса по-евтин."

Управителят на централната банка на Полша Адам Глапински заяви, че би приветствал по-силна злота, за да "подкрепи затягането на паричната политика", подчертавайки промяната за централната банка, която преди това интервенираше срещу валутата.

Това явление е особено важно за по-малко отворени икономики като Полша и Швейцария, като се има предвид колко ключов е обменният курс за инфлацията и перспективите за растеж.

"Той е ключов лост на паричната политика", каза Аарон Хърд, портфолио мениджър в State Street Global Advisors.

"Така че те са прави да толерират или насърчават по-силната валута като част от цялостния си цикъл на затягане на паричната политика."

Сингапур, който използва валутния си курс като основен инструмент на паричната си политика, неочаквано затегна курса през януари, за да се присъедини към глобалната борба срещу ускоряващата се инфлация, изпращайки валутата си до най-силната стойност от октомври насам.

Противопоставяне на тенденцията

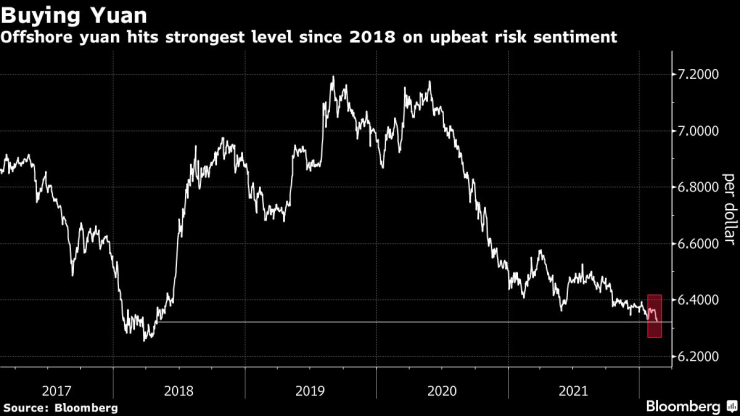

За Китай по-силната валута помогна да се компенсират високите цени на суровините, които изиграха важна роля в повишаването на производствените разходи. От началото на годината юанът е втората най-добре представяща се валута в Азия, като се отърси от намаляването на премията за доходност спрямо американските държавни ценни книжа, забавянето на растежа и повтарящите се вирусни епидемии.

Това дава възможност на централната банка да намали лихвените проценти и да промени позицията си в подкрепа на икономиката, пострадала от срив в жилищния сектор.

Япония - където проблемът е по-скоро в твърде ниската, отколкото в твърде високата инфлация - се отличава от тази тенденция. Тази седмица управителят на японската централна банка Харухико Курода заяви пред политиците, че слабата йена не е увеличила значително разходите за внос.

Японската йена е най-зле представящата се валута от държави от Г-10 от март 2020 г. насам, като е загубила 17% от стойността си на база коригирана инфлация спрямо основните търговски партньори, според показателите на JPMorgan Chase & Co.

Със сигурност не всяка икономика ще се радва на инфлационен буфер, дължащ се на по-силна валута - много зависи от състава на инфлационната кошница и от местната динамика, като например нарастването на заплатите. Една по-силна валута също така няма да допринесе много за намаляване на инфлацията в икономики, които разчитат на растежа на вътрешните услуги.

Но за тези централни банки, които трябва да ограничат цените, разрешаването на укрепването на валутите им е ключов инструмент в комбинация с по-високи разходи по заемите. Това ще бъде тема за разговор на срещата на Г-20, казва Приянка Кишор от Oxford Economics.

"Вероятно ще се обсъждат потенциалните последици от острата промяна в тона на централните банки в много големи икономики, особено поради факта, че по-слабата валута ще бъде допълнителен източник на вносна инфлация", каза тя.

Светът е бизнес с Ивайло Лаков /п/

Светът е бизнес с Ивайло Лаков /п/

Крадец отмъкна от банков клон във Варна 1146 лв. на монети

Крадец отмъкна от банков клон във Варна 1146 лв. на монети  Борисов: Асен Василев е човекът, който всячески пречи да се състави правителство

Борисов: Асен Василев е човекът, който всячески пречи да се състави правителство  Костадинов: Да вкарваш България в еврозоната е престъпление

Костадинов: Да вкарваш България в еврозоната е престъпление  Управителят на БНБ подава оставка, ако се съгласи да стане служебен премиер

Управителят на БНБ подава оставка, ако се съгласи да стане служебен премиер

Бойко Борисов посочи с пръст виновника да няма правителство

Бойко Борисов посочи с пръст виновника да няма правителство  Израел продължава да удря по Сирия и игнорира предупрежденията

Израел продължава да удря по Сирия и игнорира предупрежденията  БАБХ проверява каква храна ни предлагат в зимните курорти

БАБХ проверява каква храна ни предлагат в зимните курорти  Българинът внася €137 в бюджета на ЕС, а получава €299

Българинът внася €137 в бюджета на ЕС, а получава €299

Ferrari отказа на Доналд Тръмп да произвежда автомобили в САЩ

Ferrari отказа на Доналд Тръмп да произвежда автомобили в САЩ  Ето го новия френски електрически флагман

Ето го новия френски електрически флагман  Заслужава ли си покупката на употребявана Tesla Model 3

Заслужава ли си покупката на употребявана Tesla Model 3  Най-надеждните мощни японски коли

Най-надеждните мощни японски коли

Издънките на Ман Сити нямат край, но Пеп намери позитиви

Издънките на Ман Сити нямат край, но Пеп намери позитиви  Роналдо изригна с емоционални думи за Мондиал 2030

Роналдо изригна с емоционални думи за Мондиал 2030  Пачука разби Ботафого и е на полуфинал за Междуконтиненталната купа

Пачука разби Ботафого и е на полуфинал за Междуконтиненталната купа  На сергията! Левски продава халф изпаднал в дупка

На сергията! Левски продава халф изпаднал в дупка  продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR

продава, Многостаен апартамент, 144 m2 София, Банишора, 315000 EUR  продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR

продава, Двустаен апартамент, 50 m2 Варна, Аспарухово, 61800 EUR  продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR

продава, Многостаен апартамент, 300 m2 Варна, Чайка, 500000 EUR  продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR

продава, Тристаен апартамент, 96 m2 Варна, Център, 199000 EUR