Вероятно смятате, че първичното публично предлагане на гения в производството на електрически пикапи Rivian Automotive Inc., което даде на компания с 0 долара приходи оценка от 100 милиарда долара, идеално описва невероятния автомобилен пазар на 2021 година, пише Лиам Денинг за Bloomberg Opinion.

Годината беше доста необичайна за този сектор. Една от причините разбира се е пазарната капитализация на Rivian. А винаги може да погледнем и към Tesla Inc., чиято пазарна капитализация премина границата от 1 трилион долара, но след това се върна под нея, след като нейният изпълнителен директор Илон Мъск продаде част от дела си в компанията на стойност 11 млрд. долара, за да плати данъците си, след като пусна допитване в Twitter, но и не пропусна да засегне няколко сенатори.

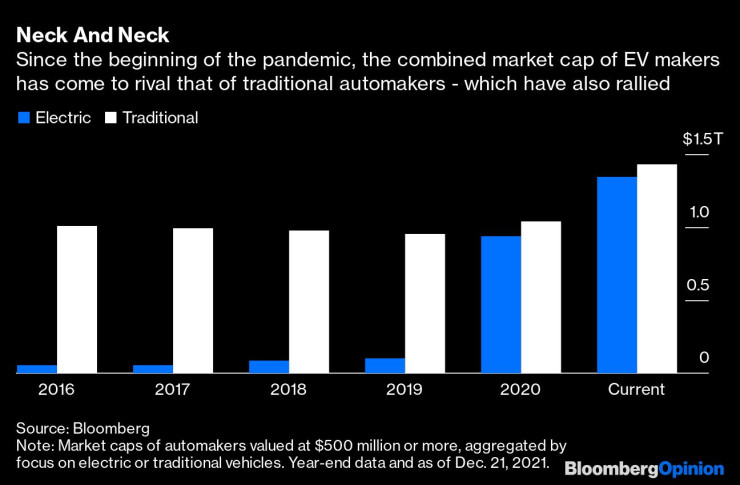

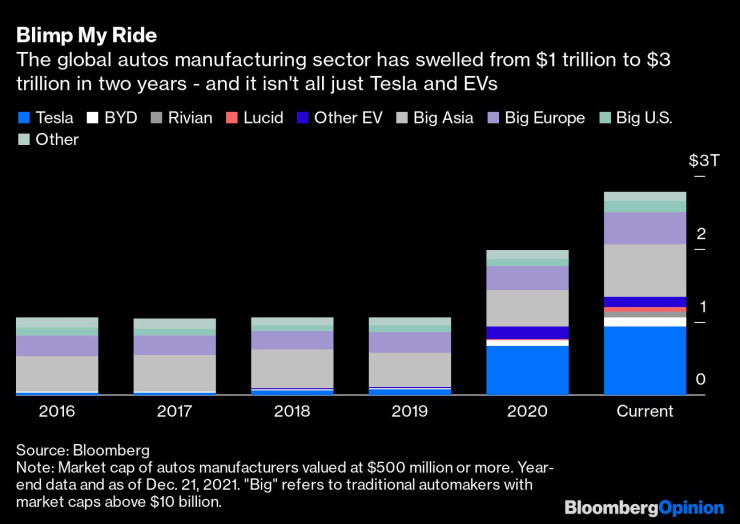

Но има и не толкова очевидни причини за раздуването на пазара и то е в традиционните компании от сектора, които произвеждат автомобили с бензинови и дизелови двигатели каквито използват повечето хора по света. Ford Motor Co. и Toyota Motor Corp. не бяха изтласкани в страни от електромобилите и техните акции също поскъпнаха. В резултат на това само за 2 години, индустрията увеличи стойността си от 1 на почти 3 трилиона долара.

Рамо до рамо

Електрическият преход не трябваше да изглежда по този начин. Компаниите, които произвеждат изцяло електромобили трябваше да заемат все по-голям дял на автомобилния пазар, а с него и на фондовия, като изместват колите с двигатели с вътрешно горене и компаниите, които ги произвеждат. Вместо това, електрическите модели представляват едва 7% от световните продажби на електромобил, но акциите на техните производители вече са 50% от пазара. Или по-точно са отговорни за половината от растежа му. Доклад от ноември на Evercore ISI показва, че никой не е бил изместен, а просто целият пазар е утроил размера си.

Един от двигателите на този растеж е смайващото 12-кратно увеличение на пазарната капитализация на Tesla. Други вече установени автопроизводители също са нараснали. Китайската BYD Co. Ltd., която е любима на Уорън Бъфет е увеличила размера си седемкратно или със 100 милиарда долара. А новодошлите в този сектор като Rivian, Lucid Group Inc. и XPeng Inc. са увеличи оценките си с почти 250 милиарда чрез първични публични предлагания.

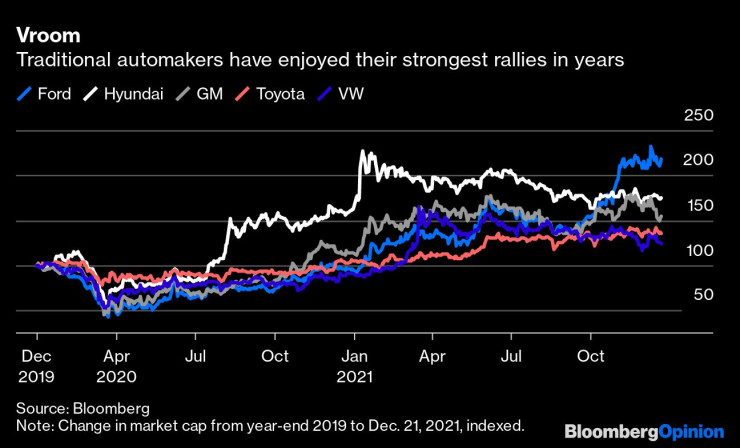

Традиционните производители също изиграха своята роля. Ford почти удвои стойността си, а General Motors Co. добави 50% към своята. В края на 2019 Toyota можеше да се похвали с най-голяма капитализация в сектора и която е нараснала 2 пъти оттогава. Южнокорейските Hyundai Motor Co. и Kia Corp. отчитат ръст в оценката си от почти 75%. При големите европейски производители то не е толкова голямо, но все пак е в диапазона от 20 до 40%.

Кой би предположил, че сътресенията ще се отразят толкова добре на всички замесени? Една традиционна индустрия, която разчита на механични движещи се части и петрол се превръща в дигитализиран и електрифициран бизнес, при който автомобилите се превръщат в смартфони на колела. Нови услуги с огромни маржове значително ще увеличат стойността на обикновения автомобил, а чрез него и оценките на всички компании, които ги произвеждат или оперират с тях.

Tesla е христоматиен пример за такова развитие – положително настроените инвеститори потриват ръце заради бъдещите перспективи за бизнес, които дори не са свързани с производство, като роботизираните таксита. Традиционните автомобилни компании също спечелиха от интереса към сектора. Дори Toyota и Subaru Corp. обявиха, че ще инвестират големи суми в електромобили, а GM и Ford have вложиха пари в сериозни стартъпи за автономно управление като Cruise LLC и Argo AI LLC.

Автомобилният сектор се трансформира по технологични и социални причини. Електрическите и свързани превозни средства играят ролята на платформи за истински нови бизнеси. Особено когато автономното управление бъде развито и услугите свързани с батерии и зареждане станат по-удобни и разпространени. Както често се случва с подобни нововъведения е почти невъзможно да се каже в какъв мащаб и колко скоро ще се развият те.

Трудно можем да обясним защо сектор, който все още разчита на продажбите на около 95 милиона автомобила годишно изведнъж увеличава цената си 3 пъти за 2 години. Да не забравяме, че в него не се включва и огромният сектор на частите и компонентите. Например, китайският проиводител на батерии Contemporary Amperex Technology Ltd. е с оценка от около 220 млрд. долара, а само преди 2 години тя беше 30 милиарда. Енергийният преход би трябвало да извади от употреба близо 1 милиард двигателя с вътрешно горене, които задвижват колите в момента, а не просто да добави към тях техни електрически еквиваленти. Но днешният пазар показва, че както Tesla и останалите производители на електромобили, така и традиционните автомобилни компании ще се представят все по-добре.

Последиците от това необичайно развитие са, че тази пазарна капитализация скоро трябва да се свие. Големият въпрос е как и вероятно отговорът се крие в относителните оценки. Въпреки поскъпването си, коефициентите на приходите на традиционните автомобилни акции остават нищожни в сравнение с тези на електромобилите. Например, коефициента на Ford за прогнозна печала преди лихви, данъци, обезценка и амортизация почти се е удвоил от началото на 2019. А при Tesla, той е малко по-висок, отколкото тогава.

Възможно е Ford да трансформира бизнеса си, както много други преди него. Но с коефициент от едва 5 пъти EBITDA, тоrва не е сигурна рецепта за успех. А компанията има няколко предимства. Тя пристъпи в света на електромобилите, освен това случайно или не произвежда най-популярния модел в американската история – изключително печелившия пикап F-150. А изглежда почти сигурно, че електрическият му събрат ще изпревари Cybertruck на Tesla на пазара. За да оправдае оценката си, Ford само трябва да следва тенденциите на пазара.

Най-големият риск за сектора са космическите коефициенти на останалите електропроизводители. Tesla все още опровергава критиците си, но при коефициент от над 60 пъти EBITDA, тя изглежда зависима от скорошен пробив в автономното шофиране. Това е едно от нещата, които инвеститорите трябва да следят през 2022, защото поради забавянето на Cybertruck, компанията може да се изкуши да се насочи към автономните таксита, както се е случвало в миналото. Но сега това зависи и от американските регулатори, които започнаха да следят по-внимателно безопасността на системите за помощ на водача.

Това далеч не значи, че производителите на електромобили са обречни, или че техните продукти скоро ще излязат от фокуса на инвеститорите. Успехът на Tesla подготви почвата за цялата индустрия и създаде няколко компании, които искат да приличат на нея.

Последният риск е, че капитализацията ще привлече и други революционни компании. През последните години неизменно се говори, че Apple ще повтори с колите това, което постигна със смартфоните. За сега единствените печеливши от нейните проекти изглеждат компаниите за наем на служители, а не шофьорите. Но би било наивно да отписваме гиганта от Купертино изцяло. Освен, че има репутация, че разтърсва индустрии, а след това ги превръща в свои, тя има пазарна капитализация от същите приблизително 3 трилиона долара.

.jpg)

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Честваме паметта на свети Амвросий Медиолански

Честваме паметта на свети Амвросий Медиолански  Мощно земетресение между Аляска и Канада

Мощно земетресение между Аляска и Канада  Вижте кои са най-устойчивите на ръжда коли на старо

Вижте кои са най-устойчивите на ръжда коли на старо  Спипаха поредния варненец с дрога

Спипаха поредния варненец с дрога

Песков: Посланията в стратегията на Тръмп за САЩ контрастират с подходите на Байдън

Песков: Посланията в стратегията на Тръмп за САЩ контрастират с подходите на Байдън  Какво представлява диетата „планк“ – една от най-популярните рестриктивни диети

Какво представлява диетата „планк“ – една от най-популярните рестриктивни диети  Нумерологична прогноза за 8 – 14 декември

Нумерологична прогноза за 8 – 14 декември  Как Грузия се превърна в задната врата на Русия

Как Грузия се превърна в задната врата на Русия

Малена Замфирова отпадна на осминафиналите в Милин

Малена Замфирова отпадна на осминафиналите в Милин  Историческо! Меси изведе Интер Маями до първа титла в МЛС

Историческо! Меси изведе Интер Маями до първа титла в МЛС  Салах изригна: Слот ме хвърли под автобуса! Вече нямам връзка с него

Салах изригна: Слот ме хвърли под автобуса! Вече нямам връзка с него  Левски ще влиза в правия път срещу Спартак на "Коритото"

Левски ще влиза в правия път срещу Спартак на "Коритото"

BMW превъртя играта: Тествахме новото iX3

BMW превъртя играта: Тествахме новото iX3  Най-бързата кола на XX век беше продадена за над 25 милиона долара

Най-бързата кола на XX век беше продадена за над 25 милиона долара  Какви са основните проблеми на 1.2 TSI на Volkswagen

Какви са основните проблеми на 1.2 TSI на Volkswagen  Топ 10 на най-устойчивите на ръжда коли на старо

Топ 10 на най-устойчивите на ръжда коли на старо

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR  продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR

продава, Парцел, 800 m2 Хасково област, с.Орлово, 33000 EUR  продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR

продава, Тристаен апартамент, 175 m2 София, Стрелбище, 510000 EUR