15:04 | 25 март 2016 Обновен: 15:04 | 25 март 2016

Автор:

Валери Ценков

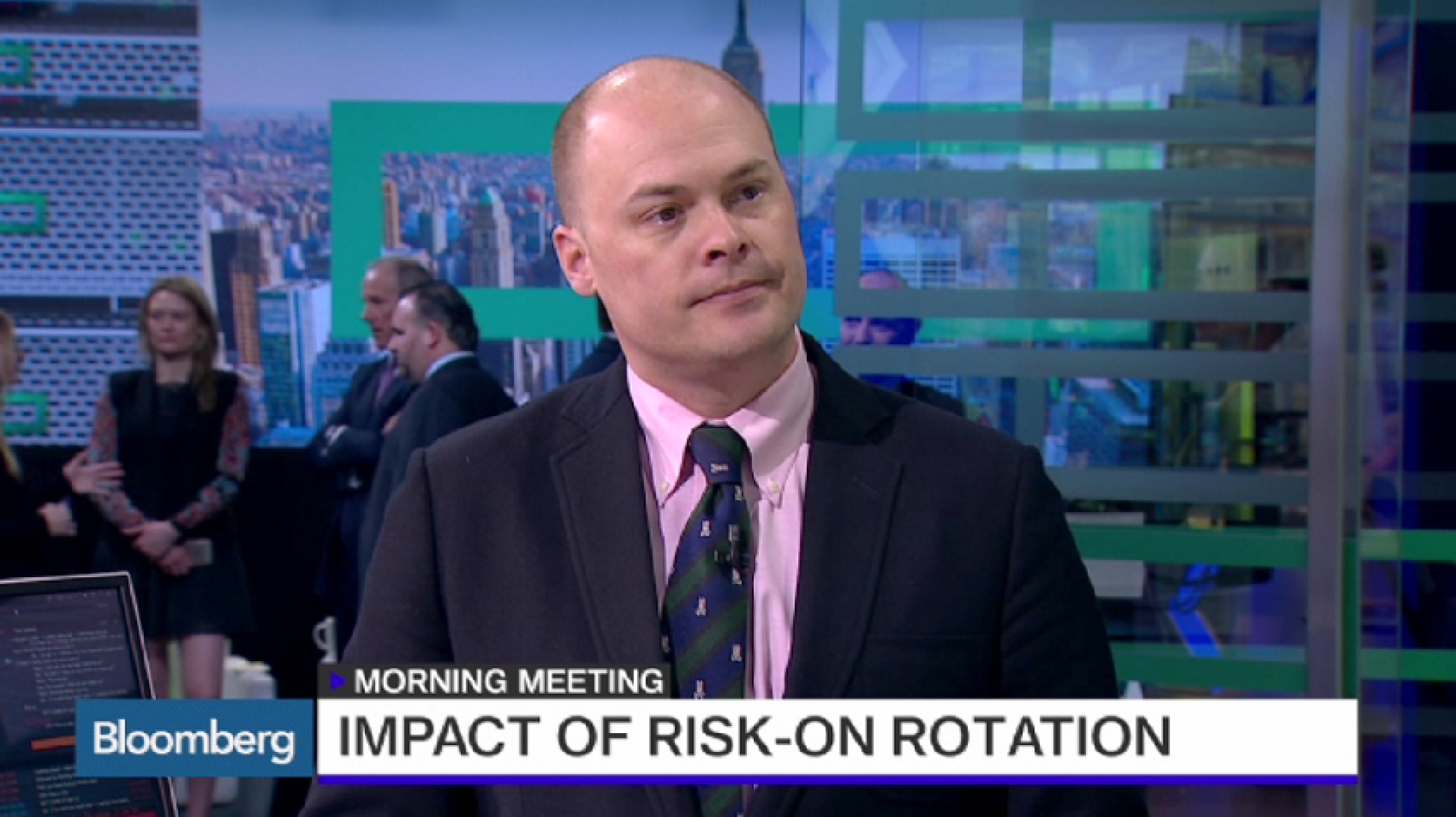

Нека да разберем накъде са обърнали поглед големите банки и какво казват на служителите и инвеститорите си. BlackRock са се фокусирали върху нещо, което може да формира пазарите през следващите няколко дни. Те поставят акцент върху промяната в отношението към риска, която започна в началото на февруари. Ричард Търнил, директор „Глобални инвестиционни стратегии“ в BlackRock се включва от Лондон. Ричард, благодаря, че ни отделяте от времето си. Защо смятате, че тази ротация може да продължи?

През последните седмици наблюдавахме едно много забележително връщане към рисковите активи, след като притесненията за множество пазарни рискове намаляха. Смятаме, че това ще продължи още известно време. Има три ключови фактора, които могат да засилят тази тенденция.

Първият е пазарните оценки. Ако погледнем оценката на сектора и тези части от пазара, които подкрепят покачването на акциите, те все още са доста привлекателни, всъщност в някои случаи и доста евтини. Особено, ако разгледаме самия фондов пазар, където се търгува с доста сериозен спад, особено спрямо дългосрочните му средни норми. Заедно с това, вторият фактор е позиционирането. Виждаме много пренаселена търговия – къси позиции в търсене на оценка, къси позиции на развиващите се пазари, при суровините също. Всички наши данни за позициите ни казват, че тези позиции са още далеч от ликвидиране. Тепърва започваме да виждаме някакви потоци да се завръщат в сектора. А последният фактор са фундаментите – които едва сега започват да обръщат посоката. Икономическите данни определено не са убедителни, но след като преминахме през период, когато рискът от рецесия беше наистина актуален по-рано тази година, ние в Black Rock смятаме, че рискът от рецесия е много нисък и данните, които получаваме подкрепят това.

Търговията с безопасните убежища... От години анализатори и инвеститори очакват най-после доходността да се покачи. Мислите ли, че облигациите могат да станат апетитни?

При облигациите нещата са нееднозначни. Дългосрочната крива на доходността при пазара на облигации е закотвена, има силно търсене на доходност в световен мащаб. Но рисковата възвръщаемост върху облигациите изглежда доста непривлекателна. Считаме, че има много по-привлекателни места на пазара, към които може да се насочим. Изключение са облигациите с фиксирана доходност и определено следим първокласните дългови книжа, при които доходността е висока, а рисковите характеристики изглеждат наистина примамливи. Но всъщност сме се насочили към активите, защото наистина смятаме, че им предстои значително покачване от тук нататък, както в САЩ, така и навсякъде по света.

Очевидно, един от проблемите беше цената на петрола, а и на суровините въобще. Но петролът изненада пазара с това колко се понижи, колко бързо се понижи и колко дълго се задържа на това ниво. Виждате ли обрат там, или трябва да настъпи промяна, за да се промени вашата теза?

Ако погледнем факторите, които стимулират апетита към риска, това са стабилизирането на цените на петрола, а и известното успокоение на опасенията около петрола, което също е важно. Но има и други фактори, които също оказват влияние като отслабващите притеснения по отношение на Китай и особено по отношение на европейските банки и те също подкрепиха това оживление. Но мисля, че ни е необходимо да видим стабилизация в цените на петрола. Според нас ниските цени са по-скоро сигнал за стабилизация, отколкото ключов фактор за нея. Ако получим по-оптимистични данни от икономиката, доказателства за стабилизиране, то това ще е напълно достатъчно, за да настъпи стабилизиране на петролните пазари.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов /п./

Инфлацията в САЩ се е ускорила и през март

Инфлацията в САЩ се е ускорила и през март  Anglo American отхвърли предложението за поглъщане от BHP

Anglo American отхвърли предложението за поглъщане от BHP  Столтенберг призова съюзниците да да изпълняват обещанията си за Украйна

Столтенберг призова съюзниците да да изпълняват обещанията си за Украйна  Всеки пети в България е живял под линията на бедност през 2023 г.

Всеки пети в България е живял под линията на бедност през 2023 г.

Вранча отново се люлее - земетресение разклати района

Вранча отново се люлее - земетресение разклати района  Шофьори броиха над 2,6 млн. лв. на МВР за седмица от глоби

Шофьори броиха над 2,6 млн. лв. на МВР за седмица от глоби  МОН обяви датите за допълнителните матури по желание на ученика

МОН обяви датите за допълнителните матури по желание на ученика  Арестуваха 16-годишен, врекъл се във вярност на ИДИЛ, готвел атентат на Париж 2024

Арестуваха 16-годишен, врекъл се във вярност на ИДИЛ, готвел атентат на Париж 2024

продава, Тристаен апартамент, 120 m2 София, Витоша, 243000 EUR

продава, Тристаен апартамент, 120 m2 София, Витоша, 243000 EUR  продава, Едностаен апартамент, 45 m2 София, Люлин 2, 71500 EUR

продава, Едностаен апартамент, 45 m2 София, Люлин 2, 71500 EUR  продава, Къща, 118 m2 Пазарджик област, с.Паталеница, 38363.17 EUR

продава, Къща, 118 m2 Пазарджик област, с.Паталеница, 38363.17 EUR  продава, Тристаен апартамент, 80 m2 Русе, Възраждане, 99000 EUR

продава, Тристаен апартамент, 80 m2 Русе, Възраждане, 99000 EUR

Николета Лозанова показва стегнат корем 40 дни след раждането

Николета Лозанова показва стегнат корем 40 дни след раждането  Министър Милошев във Варна: Очаквам добър летен сезон

Министър Милошев във Варна: Очаквам добър летен сезон  Датите за матура по желание вече са ясни

Датите за матура по желание вече са ясни  Испания ще даде ракети прехващачи "Пейтриът" на Украйна

Испания ще даде ракети прехващачи "Пейтриът" на Украйна

Седемте най-добри кросоувъра на годината

Седемте най-добри кросоувъра на годината  Изненада от Skoda – направи хиперкола с 1071 коня

Изненада от Skoda – направи хиперкола с 1071 коня  Mercedes дава традиционен вид на бъдещите си електромобили

Mercedes дава традиционен вид на бъдещите си електромобили  5-те най-големи врагове на двигателя

5-те най-големи врагове на двигателя