Китайските икономисти се противопоставят на идеята, че икономиката на страната навлиза в "балансова рецесия", както Япония преди десетилетия, което може да има отражение върху начина, по който Пекин ще се справи със забавящото се възстановяване.

Концепцията, дефинирана от Ричард Коо, икономист в Nomura Research Institute, гласи, че предприятията и потребителите, изплашени от спадащите цени на активите, започват да изплащат дълговете си, вместо да инвестират или да харчат в икономиката. Миналия месец Коо заяви, че Китай изпада в балансова рецесия, тъй като домакинствата и фирмите вече не вземат заеми.

Няколко влиятелни китайски икономисти не са съгласни с това, като твърдят, че вземането на заеми по-скоро се е забавило, отколкото да е спряло, и това е резултат от слабото доверие на потребителите и бизнеса. Те добавят, че дефлацията на цените на стоките и услугите също е по-голяма заплаха от спадащите цени на активите.

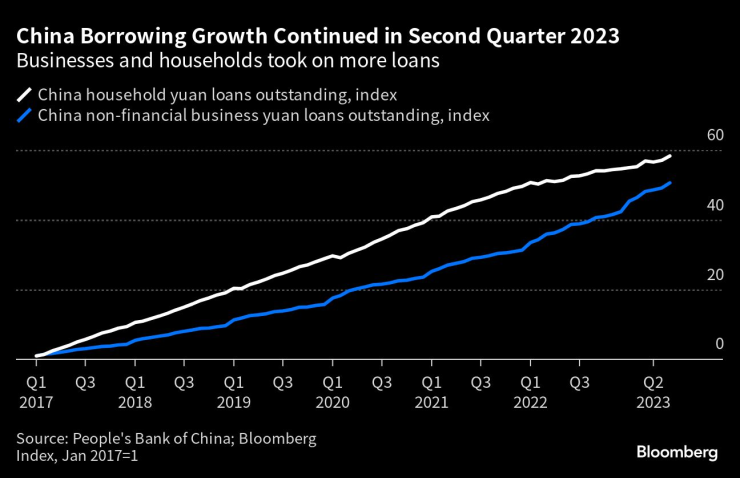

Ръстът на заемите в Китай продължава и през второто тримесечие на 2023 г. Предприятията и домакинствата взеха повече заеми

Аргументите на китайските икономисти, които са правителствени съветници или са провеждали консултации пред високопоставени служители, биха могли да имат отражение върху политиката. В диагнозата на Коо ролята на паричните облекчения е близка до нула, като единственото решение е фискалната политика. Китайските икономисти са съгласни, че фискалната подкрепа трябва да се увеличи, но някои от тях смятат, че намаляването на лихвените проценти може да се използва за подпомагане на предприятията, чието бреме по обслужването на дълга се е влошило от дефлацията.

Сценарият на Коо не се потвърждава от официалните данни до момента. Китайската централна банка съобщи, че през първата половина на годината необслужваните кредити на домакинствата и фирмите са нараснали, което означава, че новите заеми са надхвърлили погасяванията. За този период заемите за нефинансовите предприятия са се увеличили с 2,8 трлн. юана, сочат данните на Китайската народна банка.

"Не мисля, че Китай е в състояние да балансова рецесия", заяви в интервю Шън Сунчън, бивш висш служител в централната банка.

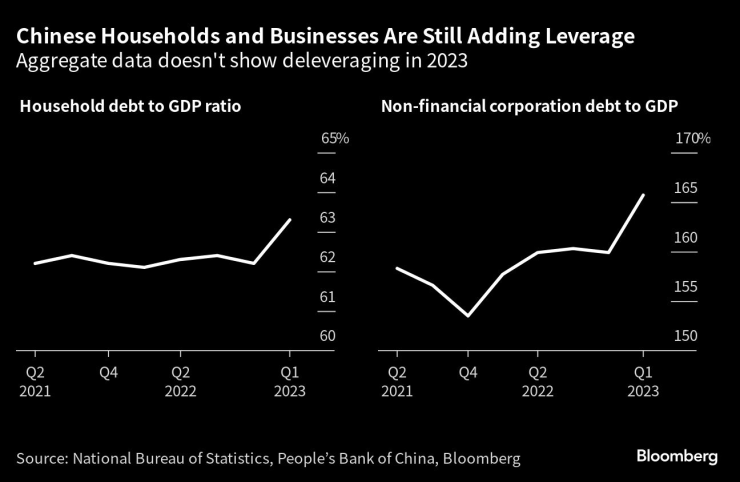

Шън твърди, че дългът нараства дори спрямо общата икономика, като посочва увеличението с 1,4 процентни пункта на коефициента на задлъжнялост на домакинствата - размерът на дълга на домакинствата спрямо брутния вътрешен продукт - през първото тримесечие на годината въз основа на данни на Китайската народна банка и Националното статистическо бюро.

Онези, които подкрепят аргумента на Коо и предупреждават за "японизацията" в Китай, посочват признаци, че фирмите държат повече парични средства. Това е "ранен признак за рецесия на балансите", заявиха икономисти от Natixis SA в доклад от миналата седмица. Базираната във Великобритания Fathom Consulting заяви в бележка, че Китай "може да е в началото" на процеса на Коо.

Луо Джихън, главен икономист в китайската брокерска компания Yuekai Securities Co. твърди, че теорията на Коо не е приложима за Китай, тъй като по-слабото търсене на кредити е свързано не толкова с увреждане на балансите на домакинствата, колкото с липсата на доверие. Той беше част от група икономисти, с които премиерът Ли Цян се консултира този месец.

Според Луо слабата икономика и притесненията за работните места и доходите означават, че потребителите са по-малко уверени и по-скромни, което от своя страна намалява приходите на бизнеса. Той посочва фактори като напрежението между САЩ и Китай и непредсказуемите правителствени регулации за спада на бизнес настроенията.

Потребителите и фирмите увеличават предпазните си спестявания, което предизвиква порочна спирала от по-ниски инвестиции, които допълнително намаляват доходите и разходите, пише Луо в неотдавнашна бележка.

Китайските домакинства и предприятия продължават да увеличават финансовия си ресурс. Обобщените данни не показват намаляване на задлъжнялостта през 2023 г.

Ниската инфлация също така доведе до по-високи реални - или коригирани спрямо инфлацията - лихвени проценти, което ограничава апетита на предприятията за вземане на заеми, каза Луо, което означава, че намаляването на лихвените проценти ще помогне на бизнеса.

През тази година фискалната политика на Китай бе леко свита в сравнение с 2022 г., а ПИБ намали лихвените проценти само веднъж, като същевременно предостави целева ликвидност на конкретни сектори като имотния.

Лиу Юанчун, президент на Шанхайския университет по финанси и икономика, който преди това съветваше китайския президент Си Дзинпин, заяви миналия месец, че в Китай не се наблюдава "цялостно и синхронизирано свиване на балансите на всички пазарни участници". Според него компаниите в сектори като електромобили, батерии и слънчева енергия все още вземат бързи заеми, за да се разширяват.

"Настоящият проблем е да се прекъсне порочният кръг между липсата на съвкупно търсене, по-ниските цени и пониженото доверие", каза той.

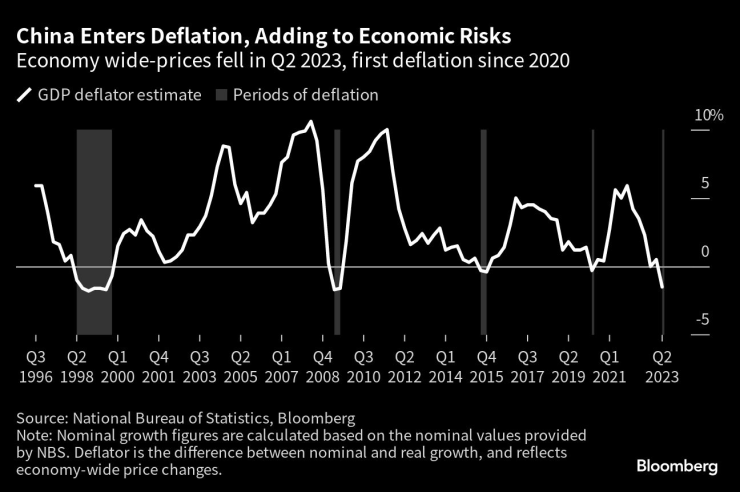

Китай навлиза в дефлация, което увеличава икономическите рискове. Цените в икономиката в широки граници се понижиха през второто тримесечие на 2023 г., което е първата дефлация от 2020 г. насам

В статия от миналата седмица Лиу твърди, че спадащите производствени цени тласкат реалните лихвени проценти за бизнеса до 8%. Едно "сравнително голямо" намаление на лихвените проценти остава "магическо оръжие" за съживяване на икономиката, пише той.

Китайските икономисти са единодушни, че подобно на Япония през 90-те години на ХХ в., спадът на цените на имотите в Китай, след като Пекин се опита да охлади сектора през 2021 г., е довел до по-високо съотношение между задълженията и активите на домакинствата, което е влошило балансите им.

Коо вижда спадащите цени на активите като спусък за промяна в начина на мислене на японските предприятия и домакинства към опити за "поправяне" на балансите чрез намаляване на разходите и изплащане на дълговете.

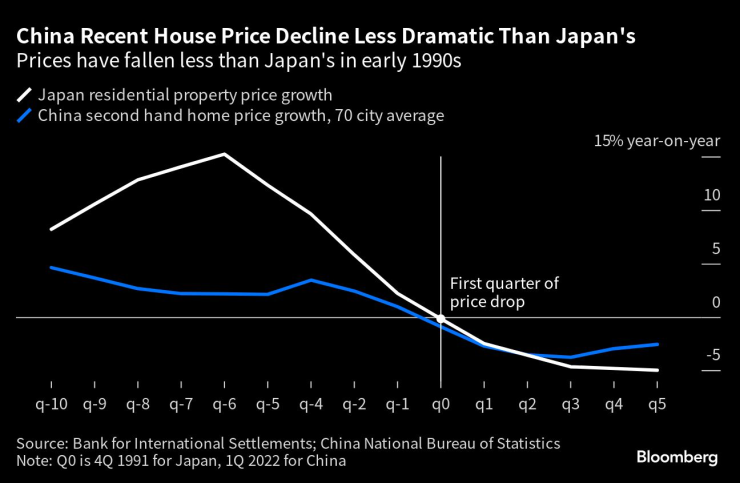

В случая с Китай обаче спадът на цените на имотите не е толкова сериозен. През юни свиването на цените на жилищата втора употреба в Китай е умерено - до 2,79% на годишна база, в сравнение със спада от 5%, когато сривът на жилищния пазар в Япония беше на подобен етап.

Неотдавнашният спад на цените на жилищата в Китай е по-малко драматичен от този в Япония. Цените са спаднали по-малко от тези в Япония в началото на 90-те години

Спадът на цените на акциите в Китай също беше по-мек. Индексът CSI 300 е спаднал с около 25% от пика си в средата на 2021 г. в сравнение с 40% спад на индекса Nikkei 225 през 18-те месеца след върха му през декември 1989 г.

"Цените на активите не са се сринали", казва Лиу Лей, изследовател в Националния институт за финанси и развитие, мозъчен тръст, който съветва китайското правителство. "Китай не се намира в техническа рецесия на баланса", каза той.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Еди Джордан с признание: Диагностициран съм с рак на простатата

Еди Джордан с признание: Диагностициран съм с рак на простатата  Нападнаха и пребиха мъж на два пъти

Нападнаха и пребиха мъж на два пъти  Увеличават се болните от грип в Плевенско, намаляват тези с ковид

Увеличават се болните от грип в Плевенско, намаляват тези с ковид  Саудитска Арабия в крайна сметка ще трябва да увеличи производството на петрол

Саудитска Арабия в крайна сметка ще трябва да увеличи производството на петрол

Сутрешна прогноза

Сутрешна прогноза  Времето днес: Студено, но без валежи от дъжд и сняг

Времето днес: Студено, но без валежи от дъжд и сняг  Имен ден на 13 декември празнуват Аркадий, Арсений, Евгени, Евгения

Имен ден на 13 декември празнуват Аркадий, Арсений, Евгени, Евгения  Хороскоп за 13 декември

Хороскоп за 13 декември

VW мести производството на Golf в Мексико

VW мести производството на Golf в Мексико  Новите мотоциклетите вече само със стандарт Euro 5+

Новите мотоциклетите вече само със стандарт Euro 5+  Най-яките табла от 70-те и 80-години на миналия век

Най-яките табла от 70-те и 80-години на миналия век  Toyota представи малък електрически SUV за Европа

Toyota представи малък електрически SUV за Европа

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Бурно Фернандеш защити грешника Онана

Бурно Фернандеш защити грешника Онана  Партизан с нова победа в Евролигата, пак издънка за Реал Мадрид

Партизан с нова победа в Евролигата, пак издънка за Реал Мадрид  продава, Тристаен апартамент, 135 m2 София, Оборище, 418561 EUR

продава, Тристаен апартамент, 135 m2 София, Оборище, 418561 EUR  продава, Тристаен апартамент, 125 m2 София, Оборище, 413226 EUR

продава, Тристаен апартамент, 125 m2 София, Оборище, 413226 EUR  продава, Тристаен апартамент, 132 m2 София, Оборище, 419357 EUR

продава, Тристаен апартамент, 132 m2 София, Оборище, 419357 EUR  продава, Двустаен апартамент, 74 m2 Бургас, Меден Рудник, 80660 EUR

продава, Двустаен апартамент, 74 m2 Бургас, Меден Рудник, 80660 EUR