Пазарни колебания се коренят в тезата за икономическия бум

Дори заплахата от свръхголямо увеличение на лихвените проценти не е достатъчна, за да разколебае биковете на Wall Street

27 March 2022 | 12:00

Обновен:

27 March 2022 | 15:41

Автор:

Галина Маринова

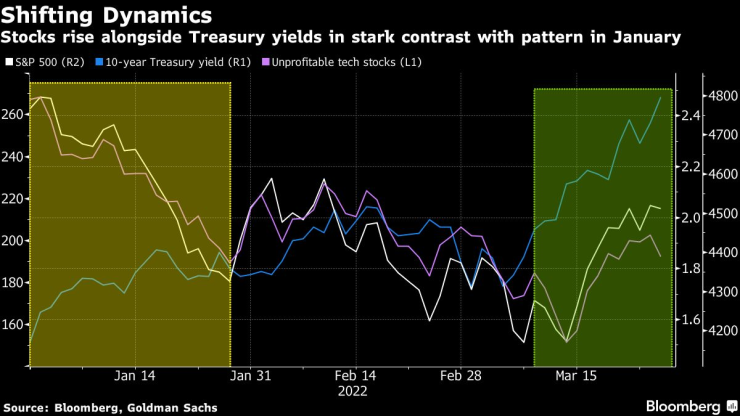

През последните няколко седмици опитите да се извлече последователно послание от разнопосочните колебания в различните класове активи понякога се оказваха безсмислени. Ако някога нарастващата доходност на облигациите и цените на суровините означаваха големи проблеми за акциите, сега акциите растат заедно с тях. Засилващото се ястребово отношение на Федералния резерв започна като причина за паника на рисковите пазари. Сега дори заплахата от свръхголямо увеличение на лихвените проценти не е достатъчна, за да разколебае биковете на Wall Street, пише Bloomberg.

Обратът беше бърз и вероятно не е приключил. Все пак изглежда, че в последната седмица се възвръща вярата в траекторията на растежа. Въоръжени с оптимистични данни за производството и наемането на персонал, пазарите започнаха да се държат така, сякаш очакват икономиката да избегне свиването и да се разшири.

" Фед е и е правил увеличения в условията на бум", каза Нийл Дута, ръководител на икономическия отдел в Renaissance Macro Research. "Признаците на рецесия в икономическите данни на САЩ приличат много на търсенето на интелигентен живот на други планети: потенциални наблюдения, но нито едно не е потвърдено."

Стабилният фундамент е трудно да бъде отхвърлен, поне засега. Растежът на американската икономика се ускори през последното тримесечие, а печалбите на фирмите от S&P 500 отбелязаха двуцифрено нарастване за четвърти пореден път. Според прогнозите на анализаторите корпоративните печалби ще се увеличават с около 10% годишно поне до 2024 г. Същевременно брутният вътрешен продукт се очаква да нарасне с повече от 2% през всяко от следващите шест тримесечия.

Както и да го наречем, след повишаването на лихвените проценти от Фед на 16 март на пазарите се очерта модел на нарастване на рисковите активи. Петролът поскъпна със 17%, S&P 500 се повиши с 6,6%, а доходността на 10-годишните съкровищни облигации се приближи до 2,5%, което е най-високото ниво от почти три години.

Кошницата от нерентабилни технологични фирми, потърпевши през първите два месеца на 2022 г., тъй като призракът на по-високите лихви натежа върху оценката им, достигна най-ниската си стойност точно преди решението на Фед за лихвите и оттогава скочи с почти 30%. Новоизлезлите акции, много от които все още не са направили пари, показват същата траектория. Борсово търгуваният фонд, който следи последните първични публични предлагания, е нараснал с около 20% за този период.

Със сигурност за всяко отделно движение има различни обяснения. Петролът очевидно получи голям тласък след нахлуването на Русия в Украйна. Но ралито на суровината започна преди месеци в условията на нарастващо търсене.

За Питър Чир, ръководител на макростратегията в Academy Securities Inc., непоследователните корелации на активите са в центъра на събитията на пазарите в момента.

"Трудно ми е да разбера "разказа" в това, което изглежда като много смущаващо, объркано и дори необичайно за пазара", каза Чир. "Достатъчно стар съм, за да си спомня, когато по-високата доходност плашеше големите технологични акции (може би защото това беше само преди няколко седмици). Сега изглежда, че сме по-скоро в режим на "риск нагоре" или "риск надолу"."

Има признаци, че при целия разрастващ се икономически оптимизъм самите инвеститори не са съвсем убедени в това. Така например в четвъртък обемът на търговията с акции спадна до петседмично дъно. Междувременно фондовете за акции в САЩ претърпяха най-големия си седмичен отлив от два месеца насам, сочат данни на EPFR Global, събрани от Bank of America Corp.

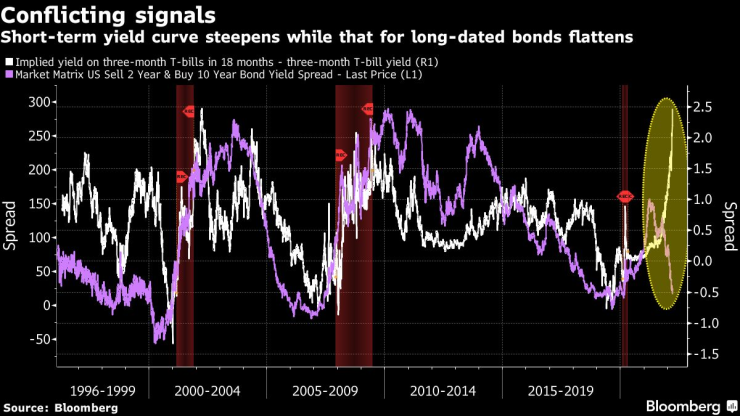

Към объркването се прибавят и противоречивите послания от пазара на облигации. Нарастващият списък на инверсиите на кривата на доходността на съкровищните облигации предизвика недоволството на инвеститорите, като някои от тях посочват бързо свиващия се спред между двугодишните и десетгодишните лихви по съкровищните облигации като предупредителен знак за рецесия.

Председателят на Фед Джером Пауъл взе отношение по темата по-рано тази седмица, като предположи, че централната банка предпочита друг измерител на кривата на доходността - такъв, който се фокусира върху краткосрочните съкровищни облигации: тримесечните спрямо 18-месечните. А тази част от кривата се е наклонила до най-широката в историята.

"Икономиката има място за развитие. Мисля, че със сигурност ще бъде по-бавна от миналата година", каза по телефона Меган Хорнеман, главен инвестиционен директор във Verdence Capital Advisors. "Но не мисля, че съм готова да кажа, че тази експанзия е приключила или че се насочваме към предстояща рецесия."

Предприемачи - док. поредица на Bloomberg

Предприемачи - док. поредица на Bloomberg

Кристиано Роналдо влиза в киното

Кристиано Роналдо влиза в киното  Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици  Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица

Украйна си е върнала контрола над 16 кв. км край Покровск

Украйна си е върнала контрола над 16 кв. км край Покровск  МВнР: Няма пострадали сънародници при стрелбата в Австралия

МВнР: Няма пострадали сънародници при стрелбата в Австралия  Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови  Защо жените живеят по-дълго от мъжете?

Защо жените живеят по-дълго от мъжете?

Спалети е "обсебен" от Ювентус

Спалети е "обсебен" от Ювентус  Няма спирка: Меси с поредно отличие

Няма спирка: Меси с поредно отличие  Рене Грейси

Рене Грейси  Компани определи Хари Кейн като "абсолютния лидер“ на Байерн

Компани определи Хари Кейн като "абсолютния лидер“ на Байерн

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR