Миналия месец Atlas Crest Investment Corp., SPAC, създадена от инвестиционния банкер Кен Моелис, изненадващо премахна 1 милиард долара от стойността на нейната сделка от 2,7 милиарда долара с компанията за летящи таксита Archer Aviation.

Няколко фактора допринесоха за това, включително спор за интелектуална собственост със съперник и факта, че Archer все още не е завършила разработването на напълно работещ прототип, както и че не е съгласна с правилата за сертифициране с регулаторите.

По-специално Atlas цитира и общата нестабилност на пазара на компании за придобивания със специално предназначение, по-конкретно колко SPAC компании се търгуват под стойността на техните парични притежания - обикновено 10 долара на акция - и увеличаването на това, което се нарича обратно изкупуване. Тоест повече инвеститори искат парите си обратно, отколкото да финансират сливания на SPAC, пише Крис Брайънт за Bloomberg.

Двете неща са тясно свързани. Ако акциите на SPAC паднат под $ 10, има финансов смисъл акционерите да изкупуват своите притежания за пари, вместо да финансират сливането. Самите акции на Atlas Crest по това време бе под 10 долара, подобно на по-голямата част от SPAC компаниите, които са обявили, но все още не са приключили сделки. Намаляването на стойността на сделката може да помогне за предотвратяване на значителни изкупувания, като убеди акционерите, че получават по-добра сделка.

Това право на изкупуване беше тайният сос зад бума на SPAC, които набират пари в първоначално публично предлагане, преди да намерят обещаваща частна фирма, с която да се слеят. Правото на инвеститорите да си върнат пари от сделка на SPAC, която не им харесва, накара хедж фондовете да се чувстват комфортно да харчат милиарди долари капитал в такива компании. На практика хедж фондовете не могат да загубят, при условие че осребрят активите си навреме.

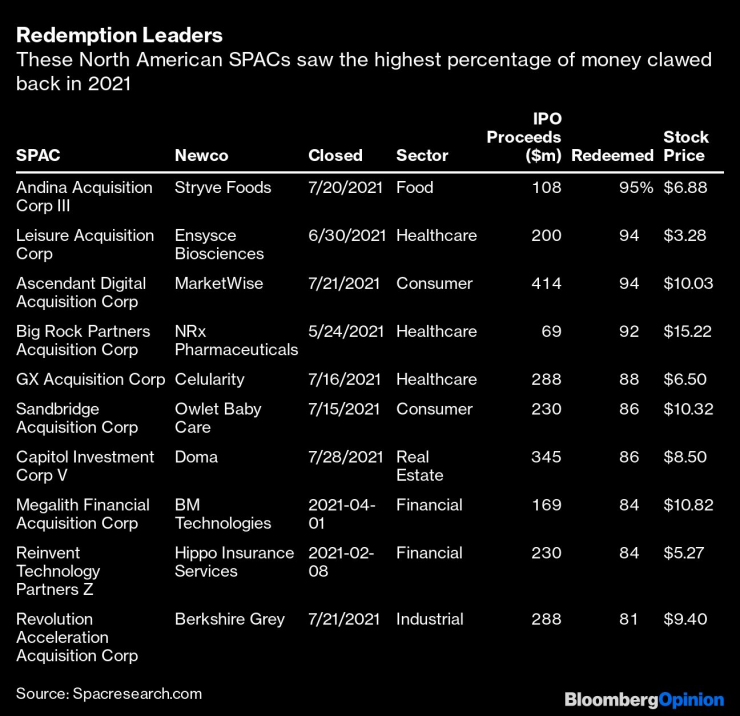

Сега, когато ентусиазмът на инвеститорите към SPAC се изпари на фона на засиленото регулаторно внимание и няколко големи провала, тайният сос се превърна в потенциална отрова. Според данните на Spacresearch.com, средният процент на обратно изкупуване на сделките със SPAC в Северна Америка, приключени през юли, беше почти 50%. В няколко скорошни сделки повече от 90% от акциите бяха обратно изкупени.

Осребряванията лишават целовата компания от пари, за да подпомогнае финансирането на планове за развитие и разширяване; те също могат да сигнализират - може би несправедливо - че акционерите не са доволни от сливането, което е лош начин да започнете като публична компания. Търговията след сливане с такива компании често е особено нестабилна, тъй като има по-малко налични акции.

Ако обратното изкупуване продължава това също ще подкопае представата, че SPAC са по-предсказуем начин за публично предлагане от обикновеното IPO. Целевата компания често няма представа колко пари ще получи, докато сделката не приключи. В момента често е много по-малко, отколкото е било очаквано.

Проблемът произтича от няколко уникални аспекта на SPAC. Първо, инвеститорите могат да гласуват в подкрепа на сделката, но все пак да искат обратно парите си. Така че сделката може да продължи, въпреки че мнозинството от акционерите не са готови да я подкрепят финансово.

Второ, арбитражните хедж фондове, които не са склонни към риск, които купуват акции на SPAC по време на първоначалното IPO, често нямат намерение да го финансират след приключване на сливането - те или продават, ако акциите са над 10 долара, или продължават с обратно изкупуване. Това изисква внимателен маркетинг на сделката, за да може те да бъдат заменени с по-дългосрочно ориентирани акционери. Много спонсори на SPAC пропадат на този тест.

Някои спонсори на SPAC, като Atlas Crest, се опитват да изпреварят проблема, като преоценяват високо оценените сделки с цел да повишат цената на акциите и да ограничат обратното изкупуване. Сделката с Archer Aviation все още не е приключила и тъй като продължава да се търгува много малко под 10 долара, обратното изкупуване остава риск.

Съперникът в сектора Joby Aviation Inc стана свидетел как 60% от акционерите на неговия SPAC настояха за изкупуване при сливането й с Reinvent Technology Partners по-рано този месец, което представляваше загуба от 400 милиона долара.

Не винаги е бедствие, ако не се получат всички очаквани пари. По зрелите компании, които стават публични чрез SPAC, често не търсят много допълнителни пари. Повечето „фирми с празен чек“ също събират отделен резерв от институционални пари, известен като PIPE, който гарантира, че поне част от паричните средства се достъпни на обединената компания.

Но в случаите, когато обратното изкупуване е голямо, разходите по сделката и разводняването, поети от акционерите, които решат да участват в сделката, са пропорционално по-високи. Таксите обикновено са 5,5% от парите, които SPAC събира. Тези разходи обаче обикновено не се намаляват, за да отразят размера на паричните средства, които са останали в банковата сметка на SPAC.

Надутите такси са една от причините, поради които милиардерът на хедж фондове Бил Акман предлага да не се събират никакви пари, докато не бъде определена конкретна цел. Акман нарича този модел SPARC - компания за придобиване на права със специална цел.

Въпреки че на спонсорите все повече се налага да предлагат отстъпки - например, като свързват част от компенсацията си с резултатите от цената на акциите след сливането -обикновено няма корекции в заплащането им за неизпълнение на обещанията за пари.

Обикновено те получават безплатно 20% от SPAC, което означава, че могат да печелят пари дори когато другите акционери не го правят.

Да се надяваме, че намалението на цените на Atlas ще насърчи другите да прегледат своите собствени високо оценени сделки и да ограничат изтичането на пари от SPAC. В противен случай очаквайте хедж фондовете да продължат да изискват парите си обратно.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Мъж и жена са с опасност за живота след побой

Мъж и жена са с опасност за живота след побой  МВР с акция във финансови и заложни къщи

МВР с акция във финансови и заложни къщи  Осъдиха на доживотен затвор мъж за жестоко убийство

Осъдиха на доживотен затвор мъж за жестоко убийство  Музеят за история на Варна показва поздравителни картички на повече от век

Музеят за история на Варна показва поздравителни картички на повече от век

Луксозно издание разкрива истинските измерения на стенописите в Боянската църква

Луксозно издание разкрива истинските измерения на стенописите в Боянската църква  Най–голямата писта за моторни спортове на Балканите носи името A1 Motor Park

Най–голямата писта за моторни спортове на Балканите носи името A1 Motor Park  Ким Катрал мина под венчилото на 69 години СНИМКИ

Ким Катрал мина под венчилото на 69 години СНИМКИ  Кап. Калчев за танкера: Ситуацията е критична, корабът може да се откъсне от котвата

Кап. Калчев за танкера: Ситуацията е критична, корабът може да се откъсне от котвата

Никой не тъжи за него: Салах си цъка сам във фитнеса на Ливърпул

Никой не тъжи за него: Салах си цъка сам във фитнеса на Ливърпул  Илиана Раева даде своята оценка за 2025 година

Илиана Раева даде своята оценка за 2025 година  Аморим в еуфория, след като Ман Юнайтед заби 4 гола

Аморим в еуфория, след като Ман Юнайтед заби 4 гола  Интер - Ливърпул е перлата сред деветте фантастични двубоя от Шампионска лига

Интер - Ливърпул е перлата сред деветте фантастични двубоя от Шампионска лига

Без изненади - японски марки правят най-здравите нови автомобили

Без изненади - японски марки правят най-здравите нови автомобили  Създателят на Porsche Taycan поема Mercedes-AMG

Създателят на Porsche Taycan поема Mercedes-AMG  Ford връща Fiesta с помощта на Renault

Ford връща Fiesta с помощта на Renault  Сърбин е следващият шеф на BMW

Сърбин е следващият шеф на BMW

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR

продава, Едностаен апартамент, 52 m2 София, Манастирски Ливади, 174900 EUR  дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR

дава под наем, Магазин, 93 m2 София, Оборище, 1500 EUR  дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR

дава под наем, Тристаен апартамент, 140 m2 София, Хиподрума, 880 EUR  продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR

продава, Тристаен апартамент, 118 m2 Варна, Възраждане 4, 151900 EUR  продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR

продава, Едностаен апартамент, 48 m2 София, Обеля 2, 107000 EUR