Бурна рефлационна търговия накара пазарите да подивеят през първите три месеца на 2021 г. и нейните трайни отражения кара трейдърите да бъдат нащрек за следващата вълна от волатилност, пише в свой анализ Bloomberg.

Глобалните облигации поевтиняха и традиционните валути убежища пострадаха през това тримесечие, докато американският долар показа своята устойчивост дори когато инвеститорите се съмняваха в просперитета му.

Последните движения на международните пазари се случиха, след като инвеститорите се фокусираха върху бързото глобално възстановяване от пандемията въпреки различията в програмите за ваксинация и готовността на централните банки да облекчат супер разхлабената парична политика.

„Рефлацията е доминиращият двигател на глобалната търговия“ коментира Саймън Харви, старши пазарен анализатор в Monex Europe. Според него въпросът е колко агресивно ще бъде превъзходството на САЩ.

За някои краят на тримесечието служи и като психологическа пауза, която отделя тенденциите на пазара.

Доходността по облигациите изпраща март с поредното покачване и очакванията за инфлацията се засилват въпреки по-слабите икономически данни.

Ето някои от важните неща, които се случиха през това тримесечие.

Разпродажби на облигации

Тъй като размерът на американските стимули помагат на САЩ да се насочи към бърз икономически растеж след пандемията, не е изненадващо, че американските облигации поведоха глобалните разпродажби на тези активи. Те отбелязват най-лошото си тримесечие от 1980 г. насам, показват Bloomberg Barclays indexes. За сравнение отстъплението, наблюдавано в Европа и Азия, беше в съответствие с тримесечните спадове, наблюдавани съответно през 2019 и 2020 г.

Държавните американски облигации удължиха загубите си тази седмица, подхранвани от плановете на президента Джо Байдън за ускоряване на кампанията за ваксиниране и инвестирането в инфраструктура. Блоковите продажби на американския дълг бяха многобройни във вторник, заради което доходността по книжа с различни падежи се повиши до най-високите нива от повече от година.

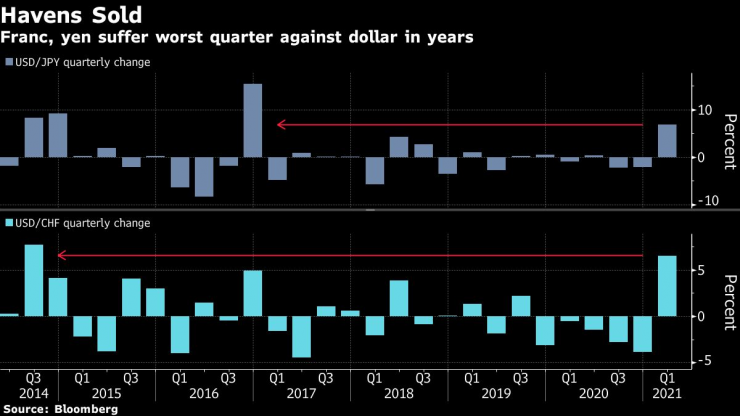

Валути убежища

Традиционните убежища на валутните пазари – японската йена и швейцарския франк - понесоха тежестта на разпродажбите, тъй като разпространението на ваксините подобри икономическите перспективи в световен мащаб. И двете валути претърпяха най-лошото си тримесечие от години, като разпродажбите на йени понижиха стойността на японската валута до нива от 2016 г., а франкът се обезцени до нива от 2014 г.

Франкът и йената преживяха най-лошото си тримесечие спрямо долара от години. Графика: Bloomberg

Тези движения бяха още по-забележими, като се има предвид превъзходството на долара, който се превърна от първокласно убежище в разгара на пазарните сътресения през март 2020 г. в залог за икономическо надмощие на САЩ.

Болката може да не е отминала, съдейки по подновената слабост на двете валути тази седмица. Йената удължи спадовете до над 110 йени за долар за първи път от март миналата година, докато франкът стигна нивата си от юли мината година.

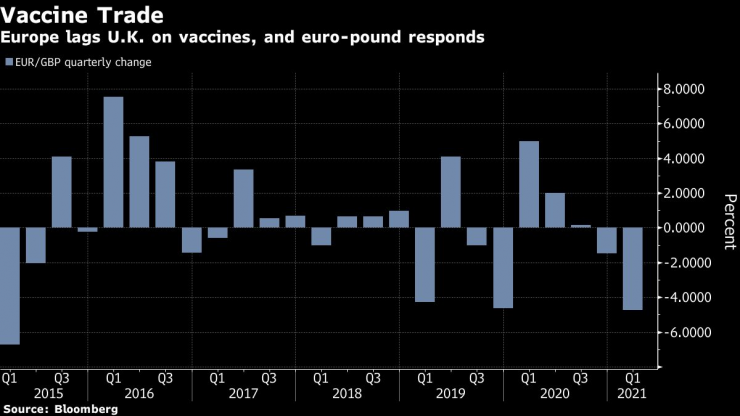

Радост за паунда, болка за еврото

Драматичният финал на търговските преговори за Brexit в края на 2020 г. стана отдалечен факт за лирата през първото тримесечие. Вместо това всичко беше свързано със стремежа на Великобритания към ваксиниране, което далеч надмина усилията на Европейския съюз. Това тласна двойката евро/паунд към 0.85 евро за паунд, което превръща първото тримесечие в най-лошото за валутната двойка от 2015 г. насам.

Еврото се обезцени сериозно спрямо британската лира. Графика: Bloomberg

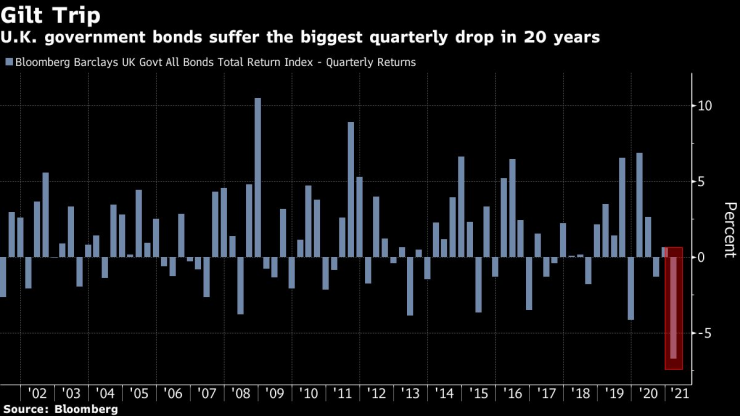

Британски облигации

Никъде въздействието на превъзходните усилия на Великобритания за ваксинация не беше по-очевидно, отколкото на пазара на държавния дълг. Притежателите на британски облигации преживяха най-лошото си тримесечие от 2000 г. според индекса на Bloomberg Barclays. Стремежът към бързо ваксиниране доведе до очаквания за възстановяването на страната, позволявайки на Английската централна банка да отхвърли възможността за отрицателни лихви в краткосрочен план.

Британските държавни облигации с най-голям спад в стойността си от 20 години. Графика: Bloomberg

Смут в Турция

Турската лира беше най-добре представящата се валута на развиващата се държава през това тримесечие до изненадващото решение на президента Реджеп Тайип Ердоган да замени управителя на централната банка на страната. Валутата рязко се срина и удължи спада си до над 10%, повеждайки сред обезценяващите се валутите на развиващите се пазари, които вече изпитваха болката от по-силна американска валута.

Докато новият управител на централната банка на Турция Шахап Кавджъоглу обещава строга парична политика в опит да успокои пазарите, траекторията на лирата е несигурна, като прогнозите на банките да изглеждат по-скоро като догадки.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Меган Фокс и Машин Гън Кели се разделиха

Меган Фокс и Машин Гън Кели се разделиха  САЩ заключиха, че танковете Abrams са неполезни за Украйна

САЩ заключиха, че танковете Abrams са неполезни за Украйна  Селена Гомес се сгоди за гаджето си от една година Бени Бланко

Селена Гомес се сгоди за гаджето си от една година Бени Бланко  Встъпителният фонд на Тръмп получава дарение от $1 млн. от Meta

Встъпителният фонд на Тръмп получава дарение от $1 млн. от Meta

Българин загина на строеж край Брюксел

Българин загина на строеж край Брюксел  Кирил Десподов донесе победата на ПАОК срещу "Ференцварош" (Будапеща)

Кирил Десподов донесе победата на ПАОК срещу "Ференцварош" (Будапеща)  Късна емисия

Късна емисия  САЩ обявиха нова военна помощ за Украйна на стойност $500 млн.

САЩ обявиха нова военна помощ за Украйна на стойност $500 млн.

VW мести производството на Golf в Мексико

VW мести производството на Golf в Мексико  Новите мотоциклетите вече само със стандарт Euro 5+

Новите мотоциклетите вече само със стандарт Euro 5+  Най-яките табла от 70-те и 80-години на миналия век

Най-яките табла от 70-те и 80-години на миналия век  Toyota представи малък електрически SUV за Европа

Toyota представи малък електрически SUV за Европа

Партизан с нова победа в Евролигата, пак издънка за Реал Мадрид

Партизан с нова победа в Евролигата, пак издънка за Реал Мадрид  Лудогорец изиграл два различни мача тази вечер

Лудогорец изиграл два различни мача тази вечер  Фамозен Десподов съсипа Ференцварош в Лига Европа

Фамозен Десподов съсипа Ференцварош в Лига Европа  Резерва спаси Ман Юнайтед в Чехия и донесе сладка победа

Резерва спаси Ман Юнайтед в Чехия и донесе сладка победа  продава, Едностаен апартамент, 34 m2 Бургас област, гр.Приморско, 36000 EUR

продава, Едностаен апартамент, 34 m2 Бургас област, гр.Приморско, 36000 EUR  продава, Склад, 260 m2 Пловдив, Индустриална зона - Юг, 988 EUR

продава, Склад, 260 m2 Пловдив, Индустриална зона - Юг, 988 EUR  продава, Парцел, 7750 m2 Пловдив, Индустриална зона - Изток, 85250 EUR

продава, Парцел, 7750 m2 Пловдив, Индустриална зона - Изток, 85250 EUR  продава, Тристаен апартамент, 120 m2 София, Младост 1, 239999 EUR

продава, Тристаен апартамент, 120 m2 София, Младост 1, 239999 EUR