Новият икономически консенсус в общи линии изглежда така: добре е правителствата да заемат и да изразходват повече средства, докато могат евтино да се сдобият с тях, пише Bloomberg в анализ.

Като ръководство за политиката обаче доктрината има слабо място. Въпреки че спорят от десетилетия по темата, икономистите не успяват да установят какво движи дългосрочните лихвени проценти, както и да предвидят накъде се насочват те.

“Най-голямата зона на несигурност в която и да е прогноза е очакването за лихвените проценти”, посочва Лаура Тисон, икономически съветник в администрациите на Клинтън и Обама. “Професионалистите не са добри в определянето на времето, посоката или количеството”, добавя тя.

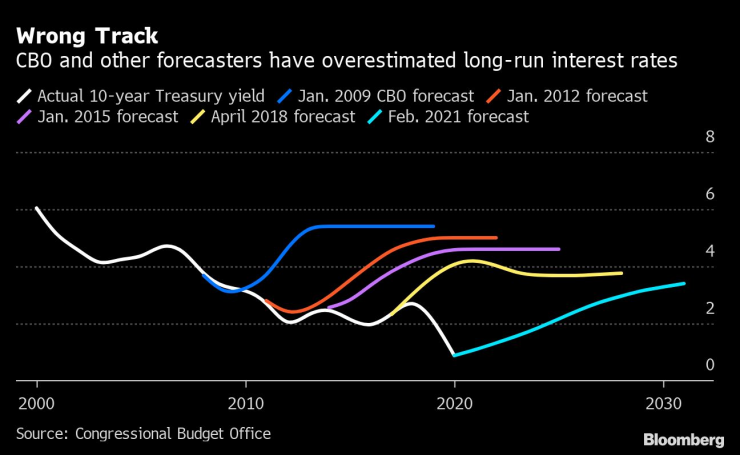

Анализатори очакваха по-високи лихви в дългосрочен план. Графика: Bloomberg

Точно сега това са ключови въпроси за правителствата, които се опитват да установят колко могат да похарчат за икономическото възстановяване, както и за инвеститорите, които се колебаят дали ръстът в доходността по облигациите е временен или началото на нова ера.

“Повече мощ”

В рамките на години очакванията за бъдещите разходи по заемите обикновено бяха твърде високи, което доведе до прогнози за по-високи нива на дълга и възпря публичните разходи. Някои се тревожат, че обратното може да се случи сега - политиците да наберат увереност по отношение на ниските лихви и заемите и да започнат да харчат твърде много, след което да бъдат неприятно изненадани от повишение на лихвите.

Съществува обаче икономическо виждане, което твърди, че правителствата и централните банки имат по-голяма роля при определянето на лихвените проценти, отколкото обикновено им се приписва.

Японската централна банка изрично таргетира цените по правителствените заеми от години под политика, известна като контрол на кривата на доходността. Австралия последва примера ѝ по време на пандемията.

Централните банки - често основни купувачи на суверенен дълг в наши дни, имат други начини да контролират доходността без официално да превръщат това в политически инструмент. Европейската централна банка например неофициално управлява цените по заемите за правителствата в еврозоната чрез изкупуването на облигации.

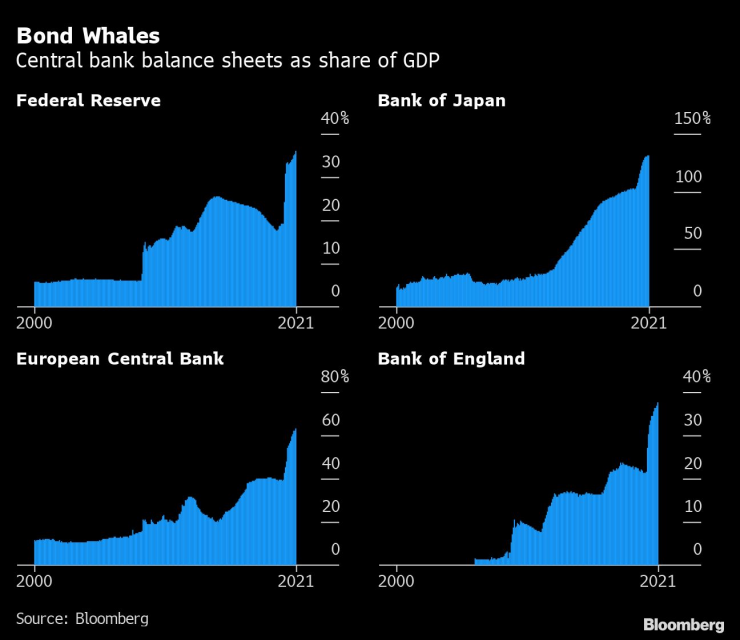

Балансите на централните банки като дял от БВП. Графика: Bloomberg

Федералният резерв, който изкупува облигации за около 80 милиарда долара всеки месец, упражнява този контрол на кривата на доходността от Втората световна война насам.

“Самоизпълнение”

“Понякога само идеята е достатъчна”, посочва Пол МакКъли, бивш главен икономист на Pimco. След като централните банки признаят, че имат тази сила и “пазарът се съгласи с това, тя се превръща в самоизпълнимо пророчество”, посочва той.

Опасенията около подобни политики са, че властите могат да доведат страните си до банкрут или хиперинфлация, ако липсва някакъв вид вътрешна дисциплина.

Някога се смяташе, че финансовите пазари я предоставят. Наскоро задачата беше поверена на централните банки, които трябваше да се фокусират върху признаците за инфлацията.

Ключови части от този модел обаче се разпаднаха, особено след финансовата криза. По-големите бюджетни дефицити и дългове са сред нещата, които би трябвало да увеличат лихвените проценти, но не го направиха.

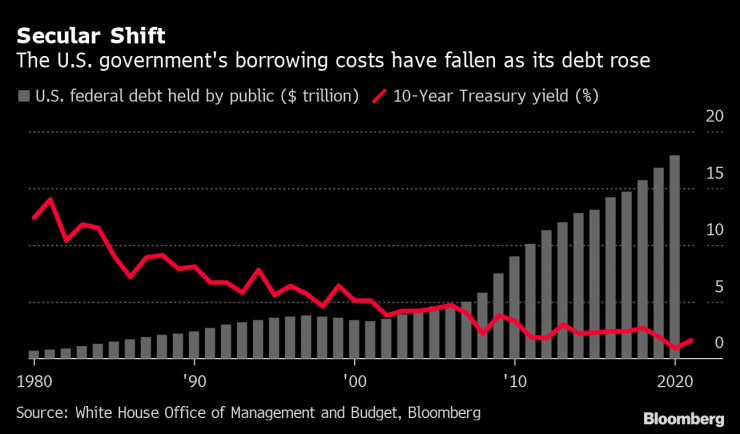

Цената по обслужването на правителствения дълг в САЩ намалява на фона на повишаващото се ниво на дълга. Графика: Bloomberg

Политиците се насочиха към икономии, без много натиск от страна на пазарите, като икономиките претърпяха мрачно възстановяване в резултат на тези действия.

Covid-19 донесе различно разбиране. Разходите на правителствата са ключът за възстановяването, а рамките за това докъде може да стигне безопасното им разпространение не изглеждат много полезни.

Нови правила

Икономиките работят по нови правила в ерата на ниските лихви.

В доклад от ноември Джейсън Фурман и Лари Съмърс - икономист на Харвард и старши представител в администрацията на Обама, заявиха, че лихвените плащания, които правителството трябва да прави всяка година, са по-добър бенчмарк от общия му дълг или годишен дефицит.

Идеята събра подкрепа от администрацията на настоящия американски президент Джо Байдън, като финансовият министър Джанет Йелън се съгласи с нея.

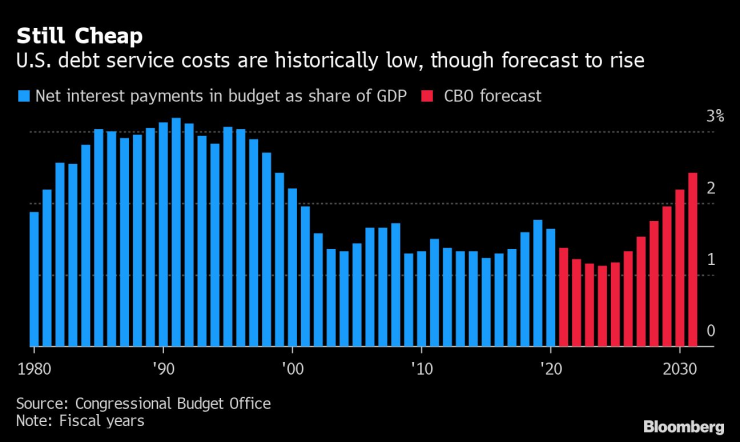

Цената по обслужването на дълга в САЩ е исторически ниска въпреки прогнозите за нарастване. Графика: Bloomberg

Фурман посочва, че заложеното правило за поддържане на реалните разходи за обслужване на дълга под 2% от БВП е приложимо, независимо кой е прав в дебата за това какво движи лихвените проценти. Според него няма голяма полза от използването на монетарната политика за налагането на таван по цената на заемите за правителствата.

“Могат ли централните банки да решат една променлива? Да. Могат ли те едновременно да решат три променливи? Не”, посочва той. “Можете да налагате финансови репресии за известно време", но това просто затруднява постигането на други цели, като поддържането на инфлацията под контрол, добавя Фурман.

“Винаги тази опасност”

Съвременната парична терия се съгласява, че инфлацията е крайъгълен камък за политиката. Има различни идеи обаче за това как правителствата плащат за своите разходи и какво определя дългосрочните лихвени проценти.

След десетилетия на спорове икономистите, следващи съвременната теория, виждат как дебатът се пренасочва в тяхна полза. Някои от твърденията им сега са широко подкрепяни: за страните, които заемат в собствена валута, реалният риск от твърде многото разходи е инфлацията, не банкрутът.

Тези икономисти биха искали още една стъпка в тяхната посока чрез признанието, че правителствата могат да управляват собствените си разходи по заемите.

В масовите модели, дори когато правителствата плащат ниски лихви и имат пространство за разходи, “винаги съществува тази опасност” цените по дълга да нараснат и да ударят плановете им”, посочва Скот Фулуилър, професор от Университета в Канзас. “Те не са си поставили рамката, че лихвените проценти са уязвими на политиката”, отбелязва той.

Предприемачи - док. поредица на Bloomberg

Предприемачи - док. поредица на Bloomberg

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ

Зеленски заяви, че ще има компромиси по мирните предложения на САЩ  Хванаха за ден 31 шофьори с алкохол или наркотици

Хванаха за ден 31 шофьори с алкохол или наркотици  Общо 29 случая на чревни инфекции във Варненско за седмица

Общо 29 случая на чревни инфекции във Варненско за седмица  Божанов: В това НС не са възможни други мнозинства за правителство

Божанов: В това НС не са възможни други мнозинства за правителство

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови

Никушор Дан: Не искаме война, но Русия трябва да знае, че сме готови  Защо жените живеят по-дълго от мъжете?

Защо жените живеят по-дълго от мъжете?  Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър

Прекрасните деца на легендарния фронтмен на Rolling Stones Мик Джагър  Чили гласува на балотаж на президентски избори

Чили гласува на балотаж на президентски избори

Рене Грейси

Рене Грейси  Компани определи Хари Кейн като "абсолютния лидер“ на Байерн

Компани определи Хари Кейн като "абсолютния лидер“ на Байерн  Голямо завръщане в състава на Ювентус

Голямо завръщане в състава на Ювентус  Палмър: Световното не ме интересува!

Палмър: Световното не ме интересува!

Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR