На Wall Street навсякъде има признаци за спекулативно пренасищане. Пени акциите (бел.ред. книжа под пет долара) продължават да поскъпват. Инвестиционни потоци се вливат в модерни индустрии. Погасяването на рисков дълг е по-ниско от всякога. На фона на историческите пазарни оценки какво може да направи един инвеститор?

Oчевидно да продължава да купува, пише Bloomberg.

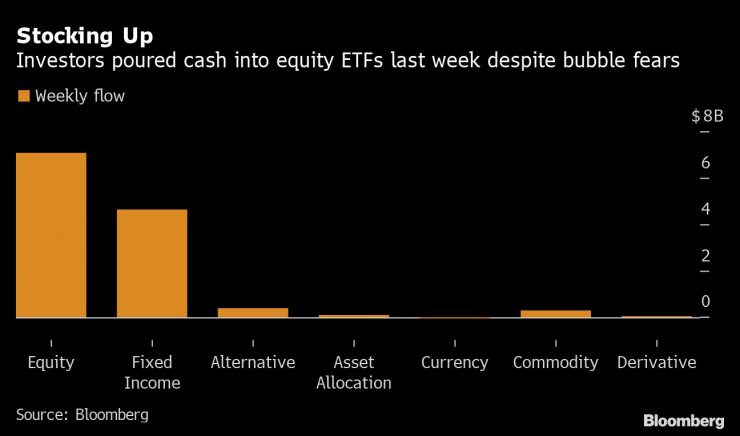

Американските борсово търгувани фондове (ETF) привлякоха 7 млрд. долара миналата седмица, като внимание привличат най-горещите сектори от слънчевата енергия до роботиката. S&P 500 се повиши с 1,9% в най-добрата си седмица от ноември, докато технологичните акции отново достигнаха рекорди стойности.

Всичко това подтикна големите играчи като Citigroup и JPMorgan да предупреждават за пренасищане на фондовия пазар във всички сектори - от компании без дефиниран бизнес план до криптовалути. И все пак, докато новите американски стимули се задават на хоризонта, институционалните инвеститори на Wall Street нареждат на своите парични мениджъри да да запазят експозициите им в поскъпващите ценни книжа.

Инвеститорите наливаха пари в ETF миналата седмица въпреки притесненията от балон. Графика: Bloomberg

„Проучванията разкриват какво казват инвеститорите, но пазарните индикатори отразяват какво всъщност правят“, пише в бележка Ед Клисолд и Тхан Нгуен от Ned Davis Research , анализирайки различни показатели на инвеститорското настроение.

„Пазарните индикатори показват нарастваща спекулация.“

Тези показатели са лесни за намиране. Дребните инвеститори подхранват най-спекулативните стратегии, пазарът на нови емисии процъфтява, интересът за къси позиции в SPDR S&P 500 ETF Trust е почти на рекордно дъно от десетилетия насам.

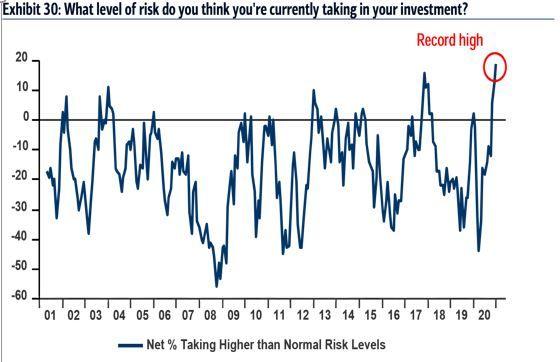

Данните показват, че покупките на акции са се увеличили допълнително след последния кръг от стимули за облекчване последствията от пандемията, като не става дума само за дребните инвестироти. Рекорден брой инвеститори с активи под управление от 561 млрд. долара са на мнение, че поемат по-високи от нормалните нива на риск, показа последното проучване на Bank of America.

Нищо чудно, че Клисолд и Нгуен озаглавиха изследователската си бележка „Има ли останали мечки?“

Всичко е относително

Стратезите на Goldman Sachs споделят, че „неустойчивото пренасищане“ е присъщ елемент при стремглаво поскъпващите акции, които са с много висок коефициен P/E (Цена/Печалба на каци) и книжата на компании за придобиване със специално предназначение (SPAC).

Но от Goldman коментират, че цялостните пазарни оценки са под историческата си средна стойност, когато се вземат предвид доходността по американските държавни ценни книжа, корпоративния кредит и свободните паричните средства.

Това е теза, повтаряна и от Citigroup. Екипът за глобална стратегия, воден от Робърт Бъкланд, направи оценка на глобалните цени на акциите, както на относителна, така и на историческа основа и стигна до извода, че дори скъпите американски акции вероятно могат да продължават да увеличават стойността си.

"Никога не бихме посъветвали някого да преследва балон", пишат от Citigroup.

„Той може да се спука по всяко време. Но ако CAPE (циклично коригираната цена-печалба) достигне предишните върхове, тогава американските индекси могат да се повишат с още 50-100%. И тук става въпрос само за разглеждане на абсолютните оценки. Ако измерим спрямо доходността по облигациите, тогава дори Nasdaq ще ни стори евтин".

И все пак горещите IPO-та, ръстът на тематичните инвестиции, бумът на активността на ежедневните трейдъри и "драматичните ралита" на криптовалутите са причините, поради които страховете от балонизация са изведени на преден план, пишат в бележка стратезите на JPMorgan, водени от Мислав Матейка. Но когато пазарите са затрупани от „излишна“ ликвидност от страна на централните банки, дебатът ще продължи да се разраства, допълват от JPMorgan.

Евтините акции

Един от аспектите на този дебат е рискът, при който същите акции, стимулиращи рефлационната търговия, са способни да ужилят дълговите инвеститори.

Тъй като доходности по американските държавни ценни книжа не успяват да пробият прага от 1,2%, облигациите от инвестиционен клас предлагат доходност близо или под нулата, докато "джънк облигациите" (от спекуталивен клас) в САЩ са близо до исторически връх.

А това повишава риска от инфлация. Нарастващите потребителски цени променят най-вече цената на дългосрочните облигации при равни други условия. Този сценарий може да се развие достатъчно скоро, като 77% от анкетираните в проучването на Deutsche Bank миналата седмица смятат, че е налице инфлационен натиск.

Поради тази причина Алберто Гало играе в защита. Паричният мениджър в Algebris Investments в Лондон е заложил на стратегия, при която една трета от парите на фонда са насочени към парични и хедж инструменти, докато очаква изгодни сделки при пазарна разпродажба.

Нива на риск, които пазарните участници смятат, че предприемат при дадена инвестиция. Графика: Bloomberg

Историята показва, че могат да се генерират печелби, докато даден балон се надува, отбеляза екипът на Citigroup. Ще настъпи подходящ мечи пазар, но преди това „борсите могат да станат още по-балонизирани“, посочват анализаторите.

От BofA предупреждават, че може да настъпи неизбежна корекция на пазара.

Made In Green с Роселина Петкова /п./

Made In Green с Роселина Петкова /п./

Над 1 милион домакинства в Украйна останаха без ток след руска атака

Над 1 милион домакинства в Украйна останаха без ток след руска атака  Стрелба на плаж в Австралия! Убити са 10 човека

Стрелба на плаж в Австралия! Убити са 10 човека  Какво ще бъде времето в понеделник?

Какво ще бъде времето в понеделник?  Водата във варненско село е със завишени ива на нитрати

Водата във варненско село е със завишени ива на нитрати

Военните действия в пограничния конфликт между Тайланд и Камбоджа продължават

Военните действия в пограничния конфликт между Тайланд и Камбоджа продължават  Двама задържани след сигнали за изстрели и ранени на плаж в Сидни

Двама задържани след сигнали за изстрели и ранени на плаж в Сидни  Започна операцията по възстановяване и буксировка на танкера "Кайрос"

Започна операцията по възстановяване и буксировка на танкера "Кайрос"  Украинска атака предизвика голям пожар във Волгоградска област

Украинска атака предизвика голям пожар във Волгоградска област

Кошмар на Левски и Литекс пое национален отбор

Кошмар на Левски и Литекс пое национален отбор  Слабак от Втора лига скъса с бивш на ЦСКА и Литекс

Слабак от Втора лига скъса с бивш на ЦСКА и Литекс  Ще го уволнят ли? Само двама треньори са стартирали по-зле от Шаби Алонсо

Ще го уволнят ли? Само двама треньори са стартирали по-зле от Шаби Алонсо  Алберт Попов се класира за втория манш на слалома във Вал д'Изер

Алберт Попов се класира за втория манш на слалома във Вал д'Изер

Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели  Поредното изискване на ЕС вдига цената на новите автомобили

Поредното изискване на ЕС вдига цената на новите автомобили  Как да шофирате безопасно по заледен склон

Как да шофирате безопасно по заледен склон

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR

дава под наем, Заведение, 330 m2 София, Студентски Град, 2045.17 EUR  продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR

продава, Мезонет, 250 m2 София, Студентски Град, 395000 EUR  продава, Къща, 178 m2 Солун, 215000 EUR

продава, Къща, 178 m2 Солун, 215000 EUR  продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR

продава, Парцел, 538 m2 София област, гр. Копривщица, 34190 EUR  продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR

продава, Двустаен апартамент, 65 m2 София, Люлин 5, 145000 EUR