Същият вид инвестиционен продукт, който доведе до повсеместна катастрофа на пазара на криптовалути през 2022 г., се разпространява отново.

Той включва съблазнителна амбиция, която, поне на теория, изглежда съвсем простичка на хартия: Създаване на т.нар. стабилкойн, който проследява щатския долар едно към едно, като в същото време изплаща на инвеститорите доходност, конкурентна на тази, която се предлага на традиционните пазари.

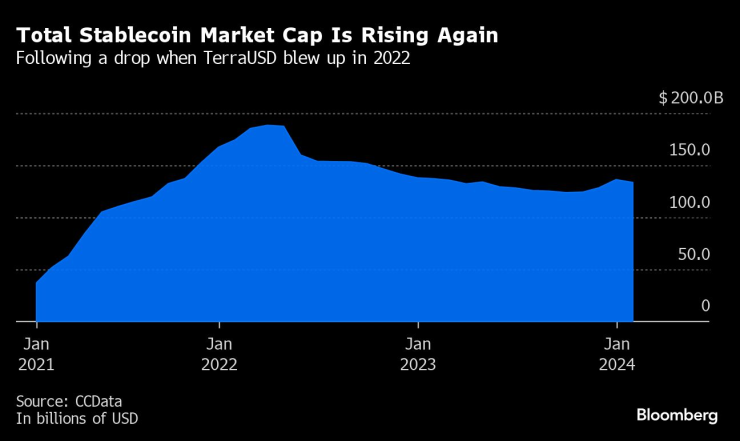

Зрелищният разпад на стабилната монета TerraUSD - и последвалият низ от фалити на фирми, зависещи от близо 20-процентната доходност, предлагана някога от сроден проект - разкриха колко рискови могат да бъдат подобни инвестиции.

И все пак в света на криптовалутите спомените са краткотрайни. И тъй като Circle Internet Financial Ltd., емитентът на стейбълкойна USDC, се доближава до първично публично предлагане, а Tether Holdings Ltd., дистрибуторът на най-големия стейбълкойн USDT, натрупва огромните си резерви, това кътче от криптопазара отново привлича вниманието на рискови инвеститори, основатели и клиенти. Обемът на търговията със стейбълкойни на централизираните борси нарасна с 28% до 995 млрд. долара през декември, достигайки най-високата си точка от 2023 г., според CCData.

"Започва да се превръща в категория, в която задължително трябва да имаш кон в надпреварата", каза Мартин Карика, главен изпълнителен директор на компанията за стабилни монети Mountain Protocol.

Общата пазарна капитализация на стейбълкойните отново се увеличава. След спада, когато TerraUSD избухна през 2022 г.

Тъй като криптоиграчите се стремят да се възползват от подновения интерес към стейбълкойните, те се насочиха към продукти, носещи доходност, за които някои се притесняват, че могат да доведат до това, че токените ще бъдат много по-малко стабилни, отколкото предполага името им. Тези проекти, някои от които предлагат лихвени проценти от над 20%, породиха опасения, че притежателите им ще останат с безполезни токени, ако механиката, която стои зад тях, се срине - какъвто беше случаят с TerraUSD. Те също така предизвикаха тревога по отношение на регулациите на ценните книжа в САЩ.

"Компонентът на доходността повдига уникални за този вид продукти въпроси, свързани с федералното законодателство на САЩ в областта на ценните книжа, поради което повечето от тях се предлагат изключително в офшорни зони", заяви Майкъл Селиг, партньор в адвокатската кантора Willkie Farr & Gallagher LLP.

Регулаторни пречки

Макар че понастоящем няма федерална законова структура, която да се занимава пряко със стейбълкойните, които обикновено са обвързани с актив като долара, Селиг отбеляза, че "нерегулираните" емитенти на стабилкоини, включително тези с токени, носещи доходност, обикновено не притежават американски лицензи и не предлагат продуктите си на инвеститори в САЩ. Това не означава, че американците нямат достъп до тези цифрови активи.

"Те се опитват да избегнат изискванията за регистрация и лицензиране, като само емитират и изкупуват директно в офшорни зони, но позволяват на стейбълкойните да постъпват в САЩ чрез вторични продажби", каза той.

Според Ашок Айяр, съветник в Ashbury Legal, съществува значителен прецедент, според който Комисията по ценни книжа и фондови борси на САЩ счита тези видове монети за ценни книжа. Той посочи действие за принудително изпълнение от SEC от декември, в което BarnBridge DAO се съгласи да плати споразумение за 1,7 млн. долара и да преустанови продажбата на криптопродукт за структурирано финансиране, за който регулаторът е установил, че е нерегистрирана ценна книга.

"Инструментите, носещи доходност, по принцип са ценни книжа", каза Айяр.

Една компания се опита превантивно да работи със SEC, за да предложи лихвоносен стейбълкойн, който обикновено включва емитент, който инвестира средства, платени от купувачите на неговия токен, и след това предава част от възвръщаемостта обратно на притежателите на стейбълкойн като лихва. През октомври Figure Technologies Inc. подаде молба до регулатора за въвеждане на лихвоносен стейбълкойн в САЩ, съобщи Bloomberg в понеделник.

И все пак, когато се оценява широкият пейзаж от лихвоносни стейбълкойни, токените са "в горния край на кривата на риска" за потребителите, според Нейтън Олман, главен изпълнителен директор на Ondo Finance, който предлага USDY, токенизирана банкнота, недостъпна в САЩ, която е подобна на стабилен монетник с променлив лихвен процент.

"Малко е подозрително дали [те са] подходяща дългосрочна стратегия", каза той.

Венчър безумие

Все пак тези рискове и липсата на регулаторна яснота не са разубедили рисковите капиталисти, които през годините са вложили милиарди долари в криптоиндустрията и в наши дни подават множество предложения, свързани със стейбълкойни.

В Castle Island Ventures партньорът основател Ник Картър заяви, че последните пет сделки на фирмата му, включително Mountain Protocol, са били свързани със стабилни монети. "Това е моят сектор номер едно в момента", каза той, като отбеляза, че токените имат голям потенциал за използване от финтех компании, както и за парични преводи и плащания чрез мобилни приложения.

Картър каза, че е особено развълнуван от стабилните монети с лихвен процент. Според него тези продукти набират популярност в Латинска Америка, където клиентите може да нямат достъп до стабилни валути, банкови сметки в САЩ, фондове на паричния пазар, държавни ценни книжа или други спестовни инструменти.

"Целевата аудитория е основно хора от средната или висшата класа в развиващите се пазари, които просто нямат достъп до доларови ценни книжа изобщо", каза той.

Нови стартирания

Карика от Mountain Protocol се занимава със стабилни монети, след като преживява инфлацията и валутната нестабилност в родната си Аржентина. Със седалище в Бермудските острови и регулирана от паричния орган на тази страна, Mountain Protocol пусна монетата си USDM през септември. Токенът, който Mountain Protocol не предлага на клиенти от САЩ, може да осигури лихвени проценти от около 5% и сега е 12-ият по големина стабилкойн по пазарна капитализация, според данните на криптографския тракер DefiLlama.

"Mountain Protocol е усилие за изграждане на най-близкия заместител на високодоходна разплащателна сметка за света", каза Карика.

Според Карика някои хора в криптоиндустрията имат "посттравматично стресово разстройство" след срива на TerraUSD и сестринския му токен Luna през 2022 г. Депегирането на стабилната монета TrueUSD от долара дори предизвика ретроспекции по-рано този месец.

Карика заяви, че Mountain Protocol е предприел мерки за предотвратяване на подобен провал и има план за ликвидация. "От гледна точка на платежоспособността винаги се стремим да плащаме по-малко, отколкото печелим от страна на активите", каза той.

Други стартъпи се колебаят повече дали да класифицират продуктите си като лихвоносни стабилни монети на фона на регулаторната несигурност. Базираната в Португалия Ethena рекламираше своята валута USDe - с която инвеститорите могат да получават доходност чрез свързано приложение - като stablecoin през юли, преди да смени посоката през октомври. Според главния изпълнителен директор Гай Янг компанията, която наскоро набра 6,5 млн. долара и предстои да обяви допълнителен кръг на финансиране, сега предпочита термина "синтетичен долар".

Понастоящем USDe е достъпен за VCs и хедж фондове, но Ethena планира да пусне токена публично до края на месеца, според Янг. Той заяви, че компанията използва заложените от клиентите ETH като обезпечение. (Залагането на ETH включва блокиране на токени, за да се подпомогне управлението на мрежата за "доказване на залога" в замяна на плащания, подобно на възнагражденията, изплащани на миньорите на Bitcoin).

"Вземаме това обезпечение, изпращаме го на попечител и хеджираме експозицията на борсата - късаме експозицията на същия актив", каза той.

Доходността, получена от тази стратегия, след това се предава на потребителите чрез приложението Ethena, което не е налично в САЩ. Според Йънг доходността за USDe е достигнала 26% през декември, преди да спадне до високите тийнейджъри този месец.

"Рисковете на този продукт изглеждат много по-различни от тези на обикновените стабилни монети", каза Янг.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Подпалиха колите на жена в София (СНИМКИ/ВИДЕО)

Подпалиха колите на жена в София (СНИМКИ/ВИДЕО)  Година затвор за варненски насилник, пребивал майка си и баба си за пари

Година затвор за варненски насилник, пребивал майка си и баба си за пари  Какво време ни очаква в петък?

Какво време ни очаква в петък?  Общината иска пари от Европа, за да осигури доброволците във Варна

Общината иска пари от Европа, за да осигури доброволците във Варна

Почина баскетболният треньор Иван Евстатиев

Почина баскетболният треньор Иван Евстатиев  Гуинет Полтроу и синът ѝ заедно на събитие, Моузес е одрал кожата на баща си

Гуинет Полтроу и синът ѝ заедно на събитие, Моузес е одрал кожата на баща си  Повишени нива на фини прахови частици в София, ще мият улиците

Повишени нива на фини прахови частици в София, ще мият улиците  Божанов: Пеевски е решил Борисов да просъществува още известно време

Божанов: Пеевски е решил Борисов да просъществува още известно време

Левски разнебити "тигрите" от Бистрица и е на 1/4-финал за Купата

Левски разнебити "тигрите" от Бистрица и е на 1/4-финал за Купата  Левски - Витоша Бистрица 3:0

Левски - Витоша Бистрица 3:0  НА ЖИВО: Лудогорец - ПАОК - и двата отбора с по един българин в стартовите състави

НА ЖИВО: Лудогорец - ПАОК - и двата отбора с по един българин в стартовите състави  Скръбна вест! Почина легендарен треньор и шеф

Скръбна вест! Почина легендарен треньор и шеф

Volkswagen Group се отърва от легендарно дизайнерско студио

Volkswagen Group се отърва от легендарно дизайнерско студио  Пет култови кросоувъра от началото на века, които си заслужават

Пет култови кросоувъра от началото на века, които си заслужават  Самолет кацна върху автомобил на магистрала

Самолет кацна върху автомобил на магистрала  Европа се опита да спре китайците, но в крайна сметка им помогна

Европа се опита да спре китайците, но в крайна сметка им помогна

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR

продава, Двустаен апартамент, 79 m2 Пловдив, Христо Смирненски, 145980 EUR  продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR

продава, Двустаен апартамент, 66 m2 Бургас област, с.Лозенец, 100362 EUR  продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR

продава, Четиристаен апартамент, 150 m2 София, Лозенец, 499500 EUR  продава, Едностаен апартамент, 43 m2 София, Връбница 1, 95000 EUR

продава, Едностаен апартамент, 43 m2 София, Връбница 1, 95000 EUR  дава под наем, Парцел, 2000 m2 София, Враждебна, 3780 EUR

дава под наем, Парцел, 2000 m2 София, Враждебна, 3780 EUR