През 2023 г. пазарите ще плащат за егоцентризма на Мъск

Сделката между американския предприемач и Twitter остави недоволни големите банки

23 December 2022 | 08:13

Автор:

Пол Дейвис

Редактор:

Николета Рилска

Американският предприемач Илон Мъск. Снимка: Jordan Vonderhaar/Bloomberg

Когато Илон Мъск се отказа от споровете и приключи придобиването на Twitter за 44 милиарда долара в края на октомври, това беше едно от последните неща, които неговите инвестиционни банкери искаха да видят. Споразумението остави Wall Street с още по-голямо бреме от нежелани, високорискови заеми – поредната пречка пред рестартирането на сделките през 2023 г., пише Пол Дейвис за Bloomberg.

Дългът на стойност 13,5 милиарда долара, подкрепящ приключенията на технологичния магнат в социалните медии, се добави към повече от 40 милиарда долара подобни заеми и облигации, които банките вече бяха задържали в балансите си след срив на инвеститорския апетит през 2022 г. Големите американски и европейки банки, които са поели финансирането на частни придобивания с висок ливъридж, регистрираха над два милиарда долара загуби по дълга, който не са могли да продадат. Предстоят още загуби, включително големи удари от дълга на Twitter.

С наближаването на 2023 г. инвеститорите продължават да следят този пазар: той ще бъде един от най-ясните показатели за здравето и рентабилността на инвестиционните банки.

Финансирането с ливъридж разчита на това, че банките могат да разпределят заеми, които са подписали бързо, когато сделка бъде приключена: Това освобождава място в балансите им, за да обещаят финансиране за следващата сделка и да поддържат консултантските такси. Настоящото изоставане означава, че инвестиционните банкери вероятно влизат в 2023 г. с ограничени възможности, а все още трябва да работят във волатилна и предизвикателна среда.

Банкерите прекараха последните седмици на 2022 г. в изпробване на необичайни начини за прехвърляне на заеми. За огромната сделка на Мъск кредиторите, водени от Morgan Stanley, са се опитали да убедят милиардера да замени част от дълга на Twitter с лични заеми, които биха били обезпечени с повече от неговия дял в Tesla, съобщават от Bloomberg News. Това би направило заемите по-малко тежки за Twitter и по-безопасни и по-евтини за притежаване от банките, тъй като дългът ще бъде обезпечен срещу лесно продаваеми акции на Tesla.

Това ще освободи капацитет във финансовите подразделения с ливъридж за сключване на нови сделки. Мярката също би намалила разходите за обслужване на дълга на Twitter със значителна сума.

Финансирането с ливъридж е най-големият проблем след колапса в сключването на сделки и набирането на средства от компаниите през 2022 г., до който доведоха войната, инфлацията и нарастващите страхове от рецесии в много икономики. Мениджърите на Wall Street останаха разтревожени за бизнеса през 2023 г., като няколко използваха конференция на Goldman Sachs през декември, за да алармират за икономиката на САЩ, корпоративните печалби и перспективите пред финансовите пазари. Техните послания бяха насочени към собствените им служители, тъй като годишните битки за изплащане на бонуси започват, а междувременно текат и съкращения на работната сила.

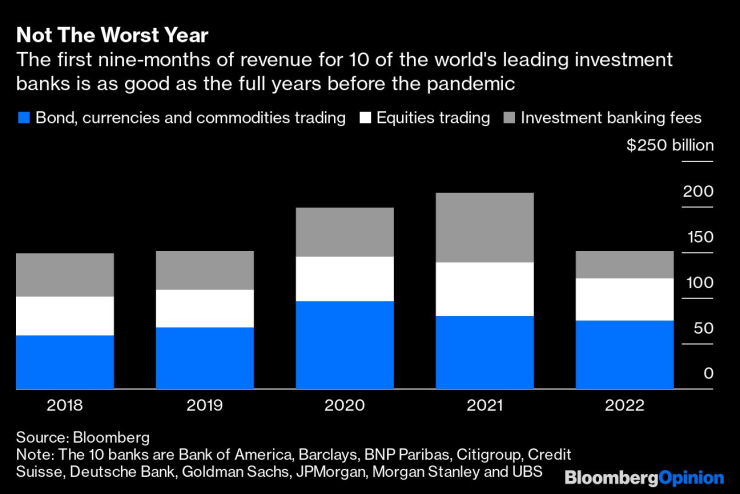

Това, което звучи като тежък спад, всъщност е само забавяне на темпа след историческите ръстове през 2020 г. и 2021 г. Приходите от инвестиционно банкиране и търговските отдели не са далеч от нивата от 2018 и 2019 г. – таксите при инвестиционното банкиране вероятно ще се понижат с около 20% през 2020 г. в сравнение с тези две години, но приходите от търговските звена вече бяха далеч по-силни само след първите девет месеца на 2022.

Приходите на 10-те водещи инвестиционни банки за първите девет месеца на 2022 г. надминават предпандемичните им нива. Графика: Bloomberg

И така, какви са очакванията за 2023 г.? Заемите с ливъридж са страхотен пазар, който да се наблюдава в хода на годината, за да се прецени как се развива ситуацията. Инвестиционните банкери обикновено могат да проследят как проблемните пазари се „спъват“ и възстановяват: интересът отслабва първо към най-рисковите активи и последно се завръща към тях. Емитирането на облигации от инвестиционен клас вече намери удобна зона на ценообразуване, където компаниите са щастливи да вземат заеми, а инвеститорите са доволни да им ги дават. Заемите с ливъридж, най-рисковите облигации и продажбата на нови акции обикновено са последните активи, които отново намират пазар.

Банките все още са готови да гарантират сделки за заеми с ливъридж сега, но условията са много по-строги за бъдещите кредитополучатели, отколкото в първите месеци на 2022 г. Банките искат повече свобода да променят лихвените проценти по заемите, за да привличат инвеститори и да могат да продават с по-високи отстъпки, като кредитополучателят поема разходите вместо банката. Това затруднява сключването на сделки: основно подчертава разликата между възвръщаемостта, от която се нуждаят притеснените дългови инвеститори, за да заложат на нови заеми, и разходите за финансиране, които частният собственик може да си позволи да плати, докато все още има шанс да направи приличен възвръщаемост на собствения си капитал.

Преди тази празнина да започне да се затваря, лихвените проценти на централните банки трябва да достигнат върховите си нива и пазарите да се успокоят. Колкото повече време отнеме, толкова по-лоша ще бъде 2023 г. за таксите за инвестиционно банкиране и толкова по-сериозни ще бъдат съкращенията на работни места. Ако банките успеят да накарат новите или потенциални собственици зад най-големите кредитополучатели да поемат сами по-голям финансов риск - както се опитват да направят с Мъск - те ще имат повече шансове да рестартират дейността по поглъщания и като цяло всичко останало.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Откриха пиратки, спрейове, нож и метален бокс в протестиращи снощи във Варна

Откриха пиратки, спрейове, нож и метален бокс в протестиращи снощи във Варна  Открит урок за екипната работа на кучета и полицаи ще се проведе във Варна

Открит урок за екипната работа на кучета и полицаи ще се проведе във Варна  Желязков подаде оставката на кабинета (ВИДЕО)

Желязков подаде оставката на кабинета (ВИДЕО)  МРРБ каза какво бави плащанията за важните проекти на Варна

МРРБ каза какво бави плащанията за важните проекти на Варна

Костадинов призова за преосноваване на държавата

Костадинов призова за преосноваване на държавата  За протокола след оставката: Шестият вот на недоверие към кабинета е неуспешен

За протокола след оставката: Шестият вот на недоверие към кабинета е неуспешен  На колко войни сложи край Тръмп?

На колко войни сложи край Тръмп?  Новият график за движение на влаковете влиза в сила от неделя

Новият график за движение на влаковете влиза в сила от неделя

Сериозно постижение за българския футбол: Левски с успех за милиони!

Сериозно постижение за българския футбол: Левски с успех за милиони!  Страхотна новина за Карлос Насар

Страхотна новина за Карлос Насар  Христо Янев направи грандиозна промяна в ЦСКА

Христо Янев направи грандиозна промяна в ЦСКА  Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ

Звезден трансфер: Ливърпул сменя Салах с голям играч на ПСЖ

Ето го новия най-евтин седан на Nissan

Ето го новия най-евтин седан на Nissan  Индустрията навлиза в нова ера на еднакви модели от водещи марки

Индустрията навлиза в нова ера на еднакви модели от водещи марки  Нов проблем пред електромобилите – цените на кобалта са скочили със 100%

Нов проблем пред електромобилите – цените на кобалта са скочили със 100%  Какви са слабите места на дизеловия Mercedes-Benz OM651

Какви са слабите места на дизеловия Mercedes-Benz OM651

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR

дава под наем, Офис, 420 m2 София, Манастирски Ливади, 4200 EUR  продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Карпузица, 115000 EUR  продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR

продава, Двустаен апартамент, 46 m2 София, Горна Баня, 115000 EUR  продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR

продава, Тристаен апартамент, 112 m2 София, Лозенец, 580000 EUR  продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR

продава, Двустаен апартамент, 71 m2 София, Витоша, 208000 EUR