Дори Франция се страхува от заразяване с ефектите на "Тръсономиката"

Не е време Париж да злорадства, защото някои от сигналите, идващи от Великобритания, са като канарче във въглищна мина

08:32 | 30 септември 2022

Обновен: 08:37 | 30 септември 2022

Автор:

Лионел Лоран

Французите се притесняват за Обединеното кралство. Не заради конкурентната заплаха от необвързаната икономика след Brexit, която нарушава правилата на Европейския съюз, като например ограничението за бонусите на банкерите. А заради рисковете от разпространение на бюджетния план, който е толкова безразсъден, че предизвика пазарна разпродажба и намеса на Английската централна банка.

Само няколко седмици след като министър-председателят Лиз Тръс използва Франция като пример за това как не трябва да се привличат инвестиции, шефът на Банката на Франция Франсоа Вилерой дьо Гало отвърна на удара, като предупреди законодателите за нестабилността на пазара, предизвикана от "Тръсономиката". Сега това е предупредителен пример за правителствата, които не се справят с бюджетните дефицити и нивата на дълга.

Администрацията на Еманюел Макрон трябва да следи за публичните разходи, да намали дълга и да не "добавя несигурност към несигурността", каза той.

Вилерой дьо Гало е прав, че няма време Париж или други столици да злорадстват. Някои от сигналите, които идват от Обединеното кралство, приличат на канарче във въглищна мина.

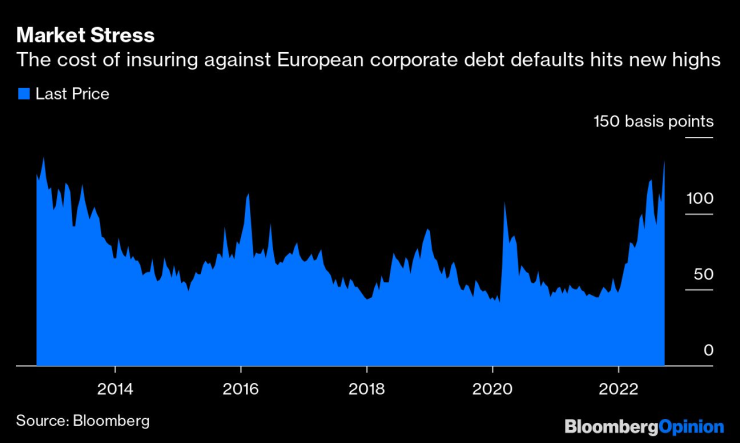

Пазарен стрес. Цената на застраховката срещу неизпълнение на европейски корпоративен дълг достига нови върхове

Голяма част от кризата в Обединеното кралство е предизвикана от самата нея - от съдържанието на пакета от данъчни съкращения и реформи на стойност 161 млрд. паунда до комуникацията около него. Нерядко феновете на свободната пазарна икономика на Маргарет Тачър от 80-те години на миналия век отправят упреци към пазарите, че залагат срещу британските активи. Това кара наследниците на френския президент Франсоа Митеран да изглеждат доста добре: Франция очаква бюджетен дефицит от 5% от БВП през следващата година, докато Barclays смята, че този на Обединеното кралство ще бъде около 9%.

Но има и опасения, че ситуацията отразява предизвикателството, пред което са изправени много други политици: Как да се справят с края на епохата на най-ниските лихвени проценти, евтината енергия и ниската инфлация, както и с по-голямата волатилност и изострените рискове от рецесия.

Пазарната тревога надхвърли границите на Обединеното кралство, което се вижда от нарастващите разходи за застраховане срещу фалит на европейски корпоративен дълг, както и от интервенциите на централните банки в Азия. Борбата за изтегляне на паричния удар, който е в основата на неустойчивия бум на цените на активите - като например жилищните пазари от Швеция до Нова Зеландия, където цените се повишиха с почти 30% само през миналата година - съвпада с война, енергийна криза, подхранвана от спирането на природния газ от страна на Русия, и възраждане на популизма.

Докато пандемията от 2020 г. научи правителствата да се борят с рецесиите с помощта на стимулиращи разходи, "Тръсономиката" е предупреждение, че условията вече не са подходящи за това. Подхранваната от енергоносителите инфлация и по-строгите парични политики се запазват, дори когато главният изпълнителен директор на Deutsche Bank Кристиан Севинг очаква "по-дълбока" рецесия в Европа през следващите 12 месеца, а Великобритания вече е в разгара на целогодишна рецесия, според S&P.

Във Франция Макрон върви по ръба на бръснача в страна, в която публичните разходи са най-високите в богатия свят, а съотношението на дълга към БВП е над 110%, но въпреки това икономиката се забавя, а необходимите реформи като пенсионната се сблъскват с широка съпротива. Доходността на френските облигации не показа почти нищо подобно на тревогите в Обединеното кралство, но Вилерой дьо Гало с известно основание твърди, че дори без преминаване към строги икономии е необходимо да се облекчи дълговото бреме. Повече съвместни европейски заеми биха били защита срещу икономически сътресения, но за това е необходима политическа воля.

Политическият авантюризъм на Обединеното кралство след Brexit със сигурност е в собствена лига, като изплаши пазарите повече дори от новата твърдодясна коалиция в Италия. Стремежът на Тръс да замени хлабавата политика на централната банка и строгата фискална политика с обратната комбинация е огромна авантюра. Франция също отделя милиарди, за да ограничи цените на енергията, но отлага намаляването на данъците, за да защити публичните финанси.

Все пак бездната, в която британските централни банкери се взираха през последните дни, когато доходността скочи - възможностите включват срив на цените на жилищата и разпродажба на британските активи - явно е намерила отклик сред другите политици. Пазарите могат да се обърнат бързо: През 2010 г. съоснователят на Pimco Бил Грос предупреди, че британските облигации почиват върху "нитроглицериново ложе" заради твърде високите нива на дълга, а по-късно промени мнението си.

Пазарните кризи са унизителни събития. Световната резервна валута на Обединеното кралство и сравнително ниските нива на дълга спрямо БВП не успяха да осигурят защитата на страната от срив, свързан с прогнозираното раздуване на бюджетния дефицит. Ако тази зима се стигне до по-тежка рецесия от очакваното, като в същото време не се намали тежестта на високите цени на енергията, не само централните банкери в Лондон ще обмислят някои трудни решения.

Цитати на седицата

Цитати на седицата

Рождество Христово оживява с пясъчни фигури в Бургас

Рождество Христово оживява с пясъчни фигури в Бургас  Селена Гомес и нейните тоалети, които ще пожелаете за празниците

Селена Гомес и нейните тоалети, които ще пожелаете за празниците  Натрупването на ядрени сили на САЩ няма да помогне за възпирането на Китай

Натрупването на ядрени сили на САЩ няма да помогне за възпирането на Китай  В Украйна бесни на ФИФА: Централата показа карта, според която Крим не е част от страната

В Украйна бесни на ФИФА: Централата показа карта, според която Крим не е част от страната

Сигнал от Helpbook: Сериозен теч на питейна вода в София

Сигнал от Helpbook: Сериозен теч на питейна вода в София  Пет храни, които могат индиректно да увеличат риска от рак

Пет храни, които могат индиректно да увеличат риска от рак  Жените по света все повече контролират богатството и филантропията

Жените по света все повече контролират богатството и филантропията  Александър Везенков и "Олимпиакос" надиграха "Паниониос"

Александър Везенков и "Олимпиакос" надиграха "Паниониос"

Асо в ръкава: това ли е най-важното MINI в историята?

Асо в ръкава: това ли е най-важното MINI в историята?  Dacia Duster стана снегорин

Dacia Duster стана снегорин  BMW преминава на биодизел през 2025

BMW преминава на биодизел през 2025  Защо е опасно да паркирате с обърнати докрай колела?

Защо е опасно да паркирате с обърнати докрай колела?

Карлос Насар с ново голямо постижение, но този път загуби

Карлос Насар с ново голямо постижение, но този път загуби  Лудост! Милан вади рекордна сума за българската звезда на Левски

Лудост! Милан вади рекордна сума за българската звезда на Левски  Голям скандал във Варна! Нападнаха да бият Томаш на "Коритото" + ВИДЕО

Голям скандал във Варна! Нападнаха да бият Томаш на "Коритото" + ВИДЕО  Стана ясно кой нападна да бие Томаш във Варна

Стана ясно кой нападна да бие Томаш във Варна  продава, Земеделски имот, 8500 m2 Пловдив, Пазарджишко Шосе, 45000 EUR

продава, Земеделски имот, 8500 m2 Пловдив, Пазарджишко Шосе, 45000 EUR  продава, Парцел, 1500 m2 София, Железница, 68500 EUR

продава, Парцел, 1500 m2 София, Железница, 68500 EUR  продава, Тристаен апартамент, 81 m2 Бургас, Сарафово, 124320 EUR

продава, Тристаен апартамент, 81 m2 Бургас, Сарафово, 124320 EUR  продава, Мезонет, 262 m2 Бургас, Възраждане, 450000 EUR

продава, Мезонет, 262 m2 Бургас, Възраждане, 450000 EUR