Ако се съди поне по италианските облигационни пазари, инвеститорите не са обезпокоени от перспективата дясна коалиция да вземе властта след предсрочните избори в неделя. Но мнозина се опасяват, че спокойствието няма да продължи дълго.

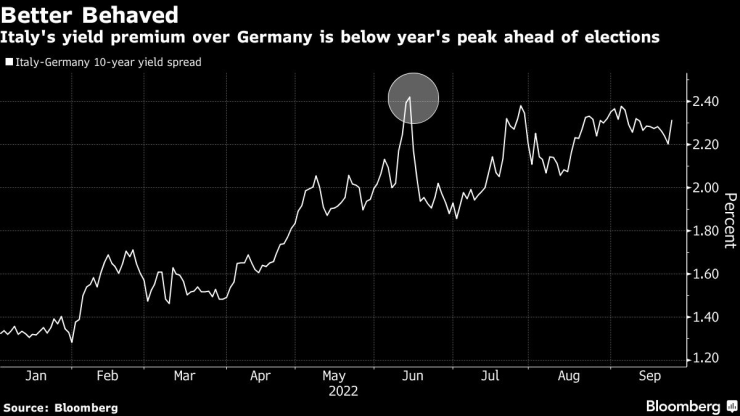

Дългът на страната беше обхванат от по-широк разгром, който доведе до повишаване на разходите по 10-годишните държавни заеми до нива, наблюдавани за последен път през 2013 г. Но премията за доходност на Италия спрямо Германия - мярка за специфичния риск - все още е по-ниска, отколкото в началото на месеца, което предполага, че притежателите на облигации не очакват внимателно наблюдаваните избори да предизвикат големи сътресения.

Не е намалял и апетитът към книжата на италианските компании, които по данни на Bloomberg са се представили не толкова лошо, колкото повечето европейски корпоративни аналози през тази година. А само 10 дни преди вота компанията за хазартни игри Lottomatica SpA набра 350 млн. евро (340 млн. долара) на пазарите на ценни книжа, като получи поръчки за три пъти повече от тази сума, въпреки че кредитният ѝ рейтинг е "junk".

Това, което засега държи волатилността под контрол, е обещанието на коалицията да спазва фискалните ангажименти, поети пред Европейския съюз. Рискът е това обещание да се окаже празно и коалицията рязко да увеличи разходите. Това би застрашило стотици милиарди евро от фондовете на ЕС, точно когато Италия е заплашена от криза в електроснабдяването и икономическа рецесия.

"Ако погледнете политическата им програма и те в крайна сметка направят това, което казват, ще има масивна фискална експанзия", каза Аксел Боте, глобален стратег в Ostrum Asset Management.

Ако към това се прибави и обещаното намаляване на данъците, публичният дефицит скоро "ще се окаже в противоречие с предишните ангажименти към ЕС", каза Боте и посъветва клиентите си да останат с къси позиции по отношение на Италия.

Корпоративни страхове

Политиките, отдалечаващи се от съгласуването с Европейския съюз, само ще допълнят списъка с притеснения за местните кредитополучатели, които вече са изправени пред рязко покачваща се инфлация и оттегляне на подкрепата на централните банки.

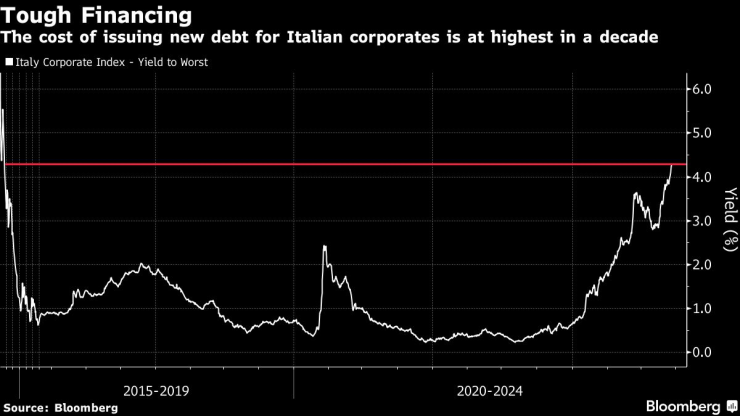

За компаниите, които и без това са изправени пред по-високи разходи по заеми, загубата на достъп до фондовете на ЕС за възстановяване след пандемията би била катастрофална. Главният кредитен стратег на Bloomberg Intelligence Махеш Бхималингам предупреждава, че това може да предизвика неизпълнение на задълженията и понижаване на рейтингите.

Силният удар върху италианските кредитополучатели с рейтинг "junk" може да се отрази на цялата система. Всъщност италианските корпорации съставляват над 16% от европейския индекс на Bloomberg за висока доходност, което е повече от тези на всяка друга държава на континента.

Тези опасения се проявиха тази седмица в книжата на строителната фирма Webuild SpA. Те поевтиняха с повече от 4,5 цента за евро, след като Джорджия Мелони, вероятно следващият министър-председател, заяви пред италианските медии, че планът за възстановяване на ЕС се нуждае от прецизиране.

"Не можем да рискуваме трансферите да бъдат преустановени или дори спрени", заяви главният изпълнителен директор на Webuild Пиетро Салини по време на браншово събитие тази седмица, като призова политическите лидери да спазват рамката и условията на пакета от реформи, договорени с ЕС.

Най-слабото звено

С високия си дълг, бавния си растеж и нестабилната си политика Италия отдавна е смятана за най-слабото звено на Европа. И има много прецеденти за волатилност, свързана с избори - вотът през 2018 г., който предизвика опасения за бъдещето на членството на Италия в еврозоната, натовари инвеститорите в ценни книжа с най-големите месечни загуби от началото на записите.

Нарушаването на ангажимента за разходи и увеличаването на финансирането на облигационния пазар ще влоши съотношението на дълга на Италия към БВП, което вече е второто най-високо в Европа - 151 %.

А след години на лесни пари капиталът става все по-скъп. Паричните пазари виждат почти 85% вероятност Европейската централна банка да повиши лихвения процент със 75 базисни пункта през октомври. Политиците също така обмислят как най-добре да намалят огромния баланс на ЕЦБ.

Все пак по-високите разходи по заемите не биха били непосредствена заплаха за Италия, която използва годините на свръхниски лихвени проценти, за да удължи средния матуритет на дълга си над седем години. Но вземането на заеми при много по-висока доходност за продължителен период от време в крайна сметка ще се отрази негативно, каза Стефан Моние, главен инвестиционен директор на Lombard Odier Private Bank.

"Италия постъпи правилно, като удължи срока на дълга си. Но това зависи и от начина, по който ще се развие икономиката: ако има рецесия, която да продължи няколко години, положението ѝ ще е много по-несигурно", каза той.

Моние заяви, че би обмислил закупуването на повече италиански държавни облигации само ако разликата в доходността спрямо Германия надхвърли 300 базисни пункта. В петък той възлизаше на 232 базисни пункта, което е с повече от 10 базисни пункта под двугодишния връх, достигнат през юни.

Смекчаващ фактор

Един от факторите, които смекчават загрижеността на инвеститорите, е, че ЕЦБ ще продължи да пренасочва средства от портфейла си от облигации от времето на пандемията към закупуване на дълг от южноевропейските държави поне до 2024 г. Нейният нов инструмент - Инструментът за защита на преноса - има за цел да смекчи необоснованите скокове на разходите по заеми за по-слабите членове на еврозоната.

Въпреки това инвеститорите може би се доверяват твърде много на този предпазен механизъм. Вместо като спасителен инструмент за Италия, той трябва да се разглежда като средство за предотвратяване на разпространението на проблемите в целия блок - каза Боте от Ostrum.

Боте също така предупреди, че коалицията между партията "Италиански братя" на Мелони, "Лига" на Матео Салвини и "Форца Италия" на Силвио Берлускони изглежда крехка.

"Те имат различни виждания за това каква трябва да бъде Италия", каза той. "Не изключваме открита криза по някое време, ако тези партии не могат да се държат заедно".

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Хиляди протестираха в Румъния против корупцията

Хиляди протестираха в Румъния против корупцията  Румен Радев на Ханука: Да помним поуките от миналото

Румен Радев на Ханука: Да помним поуките от миналото  Мехмед Дикме предрича сблъсък между Борисов и Пеевски

Мехмед Дикме предрича сблъсък между Борисов и Пеевски  Киселова каза в прав текст кое е съборило кабинета

Киселова каза в прав текст кое е съборило кабинета

Коремните мазнини след 50 години повишават риска от смърт с цели 83%

Коремните мазнини след 50 години повишават риска от смърт с цели 83%  Какво представляват Социалните предприятия за хора с увреждания?

Какво представляват Социалните предприятия за хора с увреждания?  Древно езеро, изчезнало преди 100 000 години, се появи отново

Древно езеро, изчезнало преди 100 000 години, се появи отново  Археолози откриха огромна подводна структура край Франция

Археолози откриха огромна подводна структура край Франция

Нов шамар за Селтик, Детелините загубиха финал

Нов шамар за Селтик, Детелините загубиха финал  Мощна селекция: ЦСКА с още един трансфер преди Коледа

Мощна селекция: ЦСКА с още един трансфер преди Коледа  Защитник на Нюкасъл бе пратен в болница

Защитник на Нюкасъл бе пратен в болница  Родриго спаси Реал Мадрид от нов срам

Родриго спаси Реал Мадрид от нов срам

Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя  Сбогувахме се с тези коли през 2025

Сбогувахме се с тези коли през 2025  Плюсове и минуси на газовата уредба при дизеловите двигатели

Плюсове и минуси на газовата уредба при дизеловите двигатели

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR