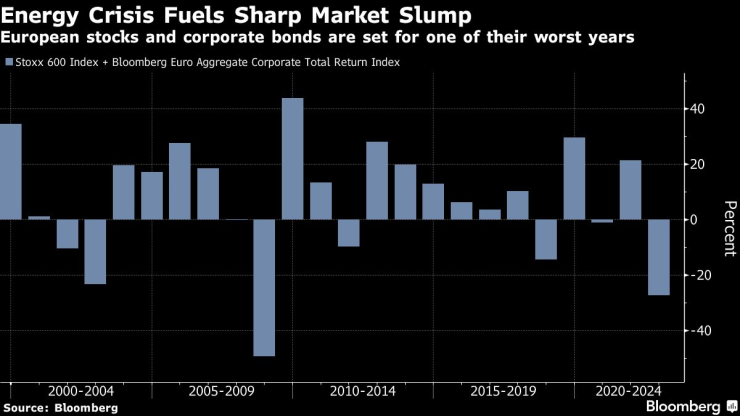

Европейските акции и облигации преживяха трудна година. Инвеститорите може би все още не осъзнават колко по-лошо ще стане, пишат Сагарика Джаисигани и Тасос Восос за Bloomberg.

Въпреки опустошителната енергийна криза, растящата инфлация и затягането от централната банка стойността на акциите все още е над нивата, наблюдавани след разпродажбите около Covid през 2020 г. и финансовата криза от 2008 г.

За инвеститорите с подобни позиции предстои сурова равносметка – от растящата енергийна криза до рязкото увеличение на лихвите от ЕЦБ със 75 базисни пункта, като в бъдеще предстоят още трудности, включително и корекция на прогнозите за печалбите спред анализатори на Citigroup Inc.

„Рецесията идва към нас с бясна скорост и ясно се вижда, че пазарите могат да се сринат с много повече от сегашното ниво“, заяви Дани Хюсън, финансов анализатор в AJ Bell. „Голямото изпитание ще дойде при публикуването на печалбите, това ще даде възможност на компаниите да уведомят акционерите относно това как са успели да се справят с инфлацията и дали търсенето се е задържало“.

В петък енергийните министри на ЕС ще обсъдят спешни мерки за овладяване на кризата. Срещата ще се проведе на фона на предупреждения, че недостигът на газ не е само краткосрочен проблем и може да продължи и през следващите няколко зими.

Европейските пазари на акции и корпоративни облигации вече отбелязват една от най-лошите си години в историята. Докато общо 4,5 трилиона долара бяха изтрити от регионалните пазари, натрупването на предизвикателства означава, че вероятно ще има още.

Според Гай Милър, главен пазарен стратег в Zurich Insurance, въпреки че предстоящата рецесия е „най-очакваната, която някога сме имали, не мисля, че е напълно отразена на пазарите“.

„Предстоят допълнителни негативи, което означава, че ревизиите на печалбите също би трябвало да са на много по-ниски стойности“, каза той.

Тъй като натискът продължава да нараства, ето някои от макро и техническите елементи, които ще играят ключова роля в предстоящата пазарна посока.

Енергийната криза

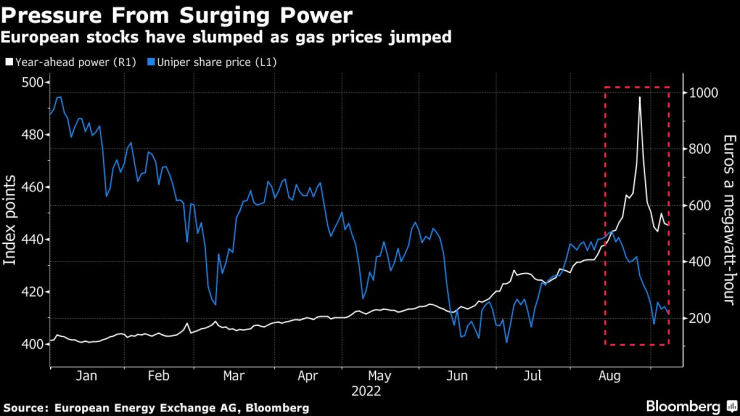

Инвеститорите са най-притеснени от трайното въздействие на енергийната криза, която удря икономиката от различни ъгли. Скоковете в цените притискат домакинствата и компаниите, докато повишеният риск от недостиг на електроенергия създава огромни рискове за индустриализирани държави като Германия.

Ужасната ситуация означава, че мерките за икономическо доверие и проучванията на активността в икономиката продължават да се влошават и този стабилен поток на лоши новини може да постави началото на нов цикъл от инвестиционни загуби, повличайки надолу цените на активите. Икономисти в проучване на Bloomberg не смятат, че икономиката на еврозоната ще отбележи растеж това тримесечие и дори ще се свива през последните три месеца на годината.

Стойността на европейските акции се срина под дългосрочната си средна стойност, което направи регионалните акции относително по-евтини спрямо техните конкуренти в САЩ. Но те все още не са стигнали дъното от предишния кризисен период.

Тъй като корпоративните маржове са изправени пред най-големия си спад от повече от десетилетие, стратегът на Morgan Stanley Греъм Секър смята, че съотношението цена/печалба за европейските акции за 12-месечен период може да падне с още 15% от настоящите нива.

„Когато погледнете очакванията за печалба, пазарът като цяло подценява размера на предстоящия икономически шок“, казва Хю Гимбър, глобален пазарен стратег в JPMorgan Asset Management. „Всеки, който твърди, че акциите изглеждат евтини, трябва да се запита доколко наистина може да се довери на „печалбите“ в съотношението на цена/печалба.“

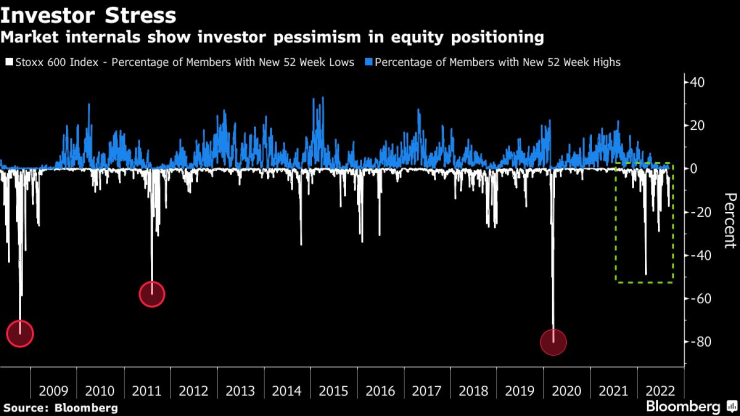

Инвеститорите станаха по-предпазливи, след като лятното рали изчезна и икономически свързани сектори като автомобили, химикали, банки, търговия на дребно и промишленост се представиха по-слабо.

Европейските фондови пазари отбелязаха разпродажби в продължение на 29 поредни седмици, а делът на европейските компании, достигнал 52-седмично дъно, също показва отрицателното позициониране на инвеститорите. Въпреки че разпродажбите не съответстват на паниката, наблюдавана през 2020 г. или дори в разгара на световната финансова криза, разгромът е по-продължителен, отколкото през последните няколко спада.

Въпреки че изключителното низходящо позициониране може да се разглежда като противоположен сигнал за рали, Секер от Morgan Stanley казва, че този път това е малко вероятно, тъй като икономическата перспектива все още не е адекватно оценена.

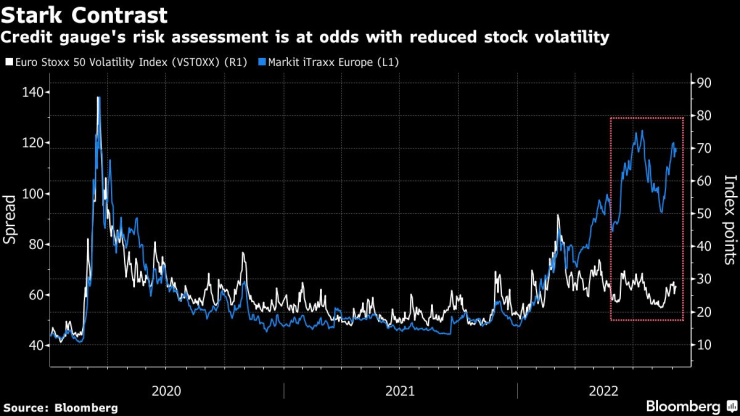

Фондовите пазари са склонни да поддържат рали само след като индексът на волатилността отчете рязък скок, ако вземем предишните сривове за някаква индикация. Но разпродажбите от август не са придружени от съответния скок на волатилността.

Това предполага, че „низходящият тренд остава непокътнат“ на фона на „няколко технически признака, че ценовото действие все още е достигнало дъното“, казва Виктория Схолар, ръководител на отдела по инвестициите в Interactive Investor.

Положителната страна е, че по-ниската волатилност създава възможности за хеджиране, тъй като цената за опазване на портфейлите остава сравнително ниска. Германският индекс DAX е особено привлекателен поради високата си експозиция към недостига на газ и тежестта от 40% в енергоемки сектори като промишленост, автомобили и химикали.

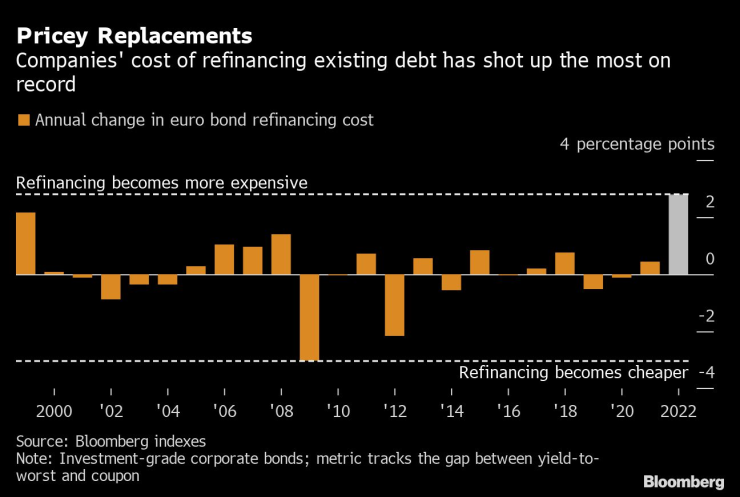

Друг проблем е достъпът до пари и лихвите по кредитите. Способността на компаниите да се финансират с помощта на дълг става все по-слаба и знаците сочат към по-нататъшно влошаване на ситуацията.

Със затягането на ЕЦБ, повишаването на доходността и общите опасения за риска, рефинансирането на заеми става все по-скъпо. Допълнителните лихвени разходи за нови облигации спрямо съществуващите възлизат на 2 милиона долара за всеки 100 милиона долара, въз основа на данни, събрани от Bloomberg.

Това бележи най-голямото увеличение на разходите за рефинансиране на деноминирани в евро облигации с висок клас в историята. До началото на тази година замяната на стар дълг с нов водеше до спестявания за кредитополучателите.

На фона на нарастващия натиск рейтинговите компании предприемат действия. Moody’s Investor Service, S&P Global Ratings и Fitch Ratings отбелязаха повече понижения, отколкото повишения сред фирми с нежелан рейтинг, базирани в Западна Европа тази година.

Един от аргументите сред анализаторите е, че компаниите са подобрили балансите си след шока от коронавируса, възползвайки се щедростта на централните банки, за да си осигурят евтино финансиране и да удължат падежа. Този довод може да загуби силата си, тъй като тежките пазарни условия причиняват пукнатини в сметките на кредитополучателите.

„Има много причини да бъдете предпазливи“, каза Колин Фльори, ръководител на отдела за обезпечени кредити в Janus Henderson. „Глупаво е да мислим, че сравнително стабилната финансова ситуация досега няма да бъде подложена на повишаване на стреса.“

Клуб Investor с Ивайло Лаков /п./

Клуб Investor с Ивайло Лаков /п./

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?

Идват коледните банкети: Как да се забавляваш, без да рискуваш кариерата си?  До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект

До дни ще се родят първите бебета, създадени с помощта на изкуствен интелект  Какви защити имат евробанкнотите и как да разпознаем истинските?

Какви защити имат евробанкнотите и как да разпознаем истинските?  Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Броят на чужденците в Европа се увеличава, нужни са за работна ръка

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле

Безпилотни прехващачи в Украйна, но картечниците остават ключови на бойното поле  Френски маникюр за празниците - актуални предложения

Френски маникюр за празниците - актуални предложения  Днес на много места ще е облачно и мъгливо

Днес на много места ще е облачно и мъгливо  Изчезналите милиони от най-търсения финансов престъпник в Европа

Изчезналите милиони от най-търсения финансов престъпник в Европа

Това ли е краят? Арне Слот каза истината за Салах и Ливърпул

Това ли е краят? Арне Слот каза истината за Салах и Ливърпул  Спортът по телевизията днес, 14 декември

Спортът по телевизията днес, 14 декември  Папая-правилата се запазват и за догодина, въпреки титлата на Ландо

Папая-правилата се запазват и за догодина, въпреки титлата на Ландо  Мачовете по телевизията днес, 14 декември

Мачовете по телевизията днес, 14 декември

Volkswagen попадна в капан

Volkswagen попадна в капан  Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск

Stellantis иска да увеличи пазарния дял, но някои марки са изложени на риск  Японците са лидери по надеждност и при колите на старо

Японците са лидери по надеждност и при колите на старо  Грешка ли е да сменяте единствено амортисьорите

Грешка ли е да сменяте единствено амортисьорите

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR

продава, Къща, 186 m2 Пловдив, Прослав, 275000 EUR  продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR

продава, Двустаен апартамент, 63 m2 Бургас област, гр.Поморие, 125540 EUR  продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR

продава, Двустаен апартамент, 60 m2 Бургас област, гр.Поморие, 86217 EUR  продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR

продава, Двустаен апартамент, 57 m2 Бургас област, гр.Свети Влас, 112000 EUR  продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR

продава, Тристаен апартамент, 61 m2 Бургас област, к.к.Слънчев Бряг, 110000 EUR