Най-големите имена в света на централното банкиране се събират в четвъртък за годишния симпозиум на Федералния резерв в Джаксън Хол, Уайоминг. Темата е озаглавена многозначително "Преоценка на ограниченията пред икономиката и политиката". Необходимо е да се разсъждава честно върху причините за необузданата инфлация, с която се бори по-голямата част от света. Резултатите от икономическото прогнозиране на централните банки са на ръба, както и увереността, че нашите парични ръководители знаят какво правят. Грешките тази седмица рискуват да предизвикат сътресения на пазарите, пише Маркъс Ашуърт в рубриката Bloomberg Opinion.

Не помага и фактът, че концепцията за предварителни насоки по отношение на лихвената политика се отхвърля в полза на зависимостта от данните по време на всяка среща. Нещо трябва да запълни този вакуум, така че основното обръщение на председателя на Фед Джером Пауъл в петък трябва да изясни какъв риск е готова да поеме централната банка на САЩ с икономиката, за да убие инфлационния звяр. Твърде опростено е да се каже, че има компромис между растежа и повишаването на потребителските цени, но всеки отговор на настоящата ситуация, който не се опитва поне да затвори този кръг, няма да издържи.

На форума на Европейската централна банка в Синтра, Португалия, през юни Пауъл призна, че "сега разбираме по-добре колко малко разбираме от инфлация". Сега е необходима повече откровеност относно това как инфлационното чудовище е било толкова подценено и докъде са готови да стигнат политиците, жертвайки растежа - и работните места - за да го укротят.

Реакцията на световните централни банки на пандемията предотврати голяма рецесия, но стимулите бяха оставени да действат твърде дълго. Свръхсвободните финансови условия, растящите фондови пазари и цени на активите би трябвало да са достатъчни подсказки. Казано на военен език, дотук ни докараха прекомерната амбициозност на мисиите, съчетана с липсата на планиране на изтеглянето след инвазията.

В Синтра Пауъл беше категоричен, че неуспехът да се контролират инфлационните очаквания представлява по-голяма заплаха от рецесията. С други думи, лихвените проценти ще продължат да растат, докато моралът на потребителите не се подобри. Но какво означава това за бъдещата политика? Къде е прагът на болка на Фед, необходим за заглушаване на икономическия растеж и предизвикване на безработица?

Това е третият път, в който Фед се опитва да свие баланса си, с бързи обрати след " taper tantrum" през 2013 г. и още един обрат през 2018 г. в първите дни от мандата на Пауъл. Разбираемо е, че финансовите пазари запазват прокрадващото се усещане, базирано на всички действия на паричните власти от глобалната финансова криза насам, че централните банки ще се върнат към обратно напомпване на стимулите, ако фондовият пазар се срине или икономиката се препъне.

Светът има проблем с твърде силния долар, подхранван от повишаването на лихвените проценти в САЩ, и тъй като световната икономика изпитва затруднения, растящите зелени пари ще се превърнат в спирачка и за растежа в САЩ. Намаляването на количеството долари в обращение, което Фед е на път да опита, като намали баланса си с 1 трилион долара годишно, е свързано с потенциални непредвидени последици.

Фед спря да добавя стимули едва през март, когато започна и да повишава официалните лихвени проценти от почти нулеви стойности. Едва започнахме затягането, като само 2% от покупките за количествени улеснения бяха приключени. Рисковете да допуснем нови грешки в политиката, прескачайки безгрижно миналото, са големи.

Трейдърите и инвеститорите залагат на миролюбив завой. Реториката на служителите на Фед, дори на предполагаемите "гълъби", е поразително ястребова, но все още не е успяла да промени пазарните очаквания. Икономиката на САЩ все още е в стабилна форма, с изключение на някои тревожни признаци от жилищния пазар, но един поглед отвъд Атлантика би трябвало да я накара да се замисли.

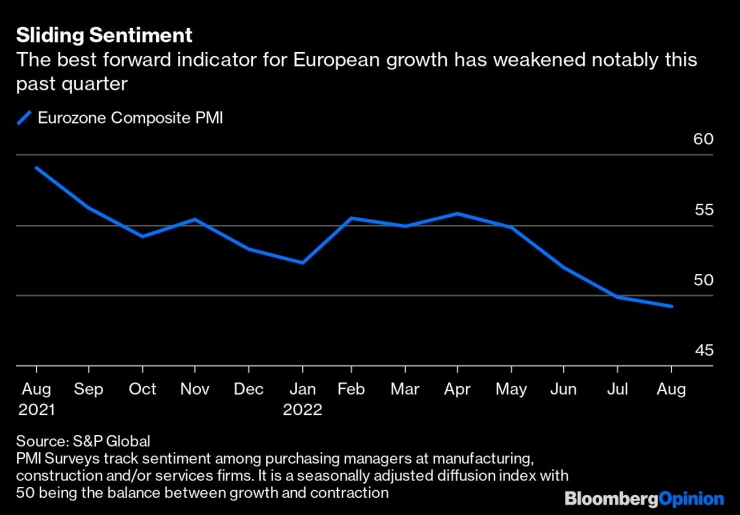

ЕЦБ се намира в още по-тежко положение, тъй като е изправена пред много по-нисък растеж и инфлационен скок, предизвикан от енергийната ѝ зависимост от Русия. Нейният управителен съвет не се намира в добро положение, като президентът на Bundesbank Йоахим Нагел подчертава, че инфлацията в Германия ще надхвърли 10%, и явно настоява за по-бързо оттегляне на стимулите. ЕЦБ спря да добавя стимули едва през юли, слагайки край на осемгодишната ера на отрицателни лихвени проценти. Въпреки това еврото спадна под паритета с долара, което е най-слабото му ниво от 20 години насам. Предупрежденията за рецесия проблясват с падането на съставния индекс на мениджърите по покупките в еврозоната под нивото от 50, с което растежът се различава от свиването.

Тази година председателят на ЕЦБ Кристин Лагард отново няма да присъства в Джаксън Хол, така че вниманието ще бъде насочено към участието на колежката ѝ Изабел Шнабел, член на Изпълнителния съвет, в дискусионен панел в събота. В ястребово интервю за Ройтерс миналата седмица Шнабел подчерта риска от прекомерно закрепване на инфлационните очаквания, дори ако еврозоната навлезе в рецесия. Тя също така спомена възможността ЕЦБ скоро да обсъди изтегляне на средствата от програмите си за количествено улеснение в размер на 5 трлн. евро. Това се случва в момент, когато доходността на италианските 10-годишни облигации отново е около 3,7%, близо до опасната зона, в която дълговото ѝ бреме става по-малко устойчиво.

Английската централна банка се намира в подобно на ЕЦБ затруднение, като инфлацията вече е двуцифрена, а допълнителното усложнение е, че фискалната политика беше затегната по-рано тази година, но вероятно ще бъде далеч по-свободна през следващите месеци. Управителят Андрю Бейли ще присъства в Джаксън Хол, но не е предвидено да говори. Тъй като Английската централна банка е на път да започне активни продажби на притежаваните от нея активи на стойност близо 1 трилион щатски долара, надяваме се, че той ще използва времето си, за да се консултира с колегите си от Фед относно опита им в повишаването на разходите по заемите едновременно с намаляването на баланса.

Оттеглянето на стимулите е трудно, тъй като парите текат като вода в глобалната система. Програмите за изкупуване на облигации в големите икономики имаха верижен стимулиращ ефект на други места, така че обратното трябва да е голям риск, тъй като количественото затягане започва в множество региони. Сега, когато е време да приберем шампанското, нека се надяваме, че ще видим единството, проявено между централните банки по време на пандемията - но това трябва да започне с ясна комуникация за това какво се е объркало, както и какво трябва да се направи, за да започне лечението.

Bloomberg Encore – док. поредица на Bloomberg

Bloomberg Encore – док. поредица на Bloomberg

Актуални прически – кашмирено русо е нюансът на сезона

Актуални прически – кашмирено русо е нюансът на сезона  Все повече страни забраняват "блокерите на пубертета", обявени за златен стандарт при транссексуални деца

Все повече страни забраняват "блокерите на пубертета", обявени за златен стандарт при транссексуални деца  Празнични тоалети за всички специални случаи през декември

Празнични тоалети за всички специални случаи през декември  6 знака, че той ви харесва повече, отколкото мислите

6 знака, че той ви харесва повече, отколкото мислите

Зодиите, които се правят на недостъпни

Зодиите, които се правят на недостъпни  Сигнал от Helpbook: Сериозен теч на питейна вода в София

Сигнал от Helpbook: Сериозен теч на питейна вода в София  Пет храни, които могат индиректно да увеличат риска от рак

Пет храни, които могат индиректно да увеличат риска от рак  Жените по света все повече контролират богатството и филантропията

Жените по света все повече контролират богатството и филантропията

Асо в ръкава: това ли е най-важното MINI в историята?

Асо в ръкава: това ли е най-важното MINI в историята?  Dacia Duster стана снегорин

Dacia Duster стана снегорин  BMW преминава на биодизел през 2025

BMW преминава на биодизел през 2025  Защо е опасно да паркирате с обърнати докрай колела?

Защо е опасно да паркирате с обърнати докрай колела?

Карлос Насар с ново голямо постижение, но този път загуби

Карлос Насар с ново голямо постижение, но този път загуби  Лудост! Милан вади рекордна сума за българската звезда на Левски

Лудост! Милан вади рекордна сума за българската звезда на Левски  Голям скандал във Варна! Нападнаха да бият Томаш на "Коритото" + ВИДЕО

Голям скандал във Варна! Нападнаха да бият Томаш на "Коритото" + ВИДЕО  Стана ясно кой нападна да бие Томаш във Варна

Стана ясно кой нападна да бие Томаш във Варна  продава, Земеделски имот, 8500 m2 Пловдив, Пазарджишко Шосе, 45000 EUR

продава, Земеделски имот, 8500 m2 Пловдив, Пазарджишко Шосе, 45000 EUR  продава, Парцел, 1500 m2 София, Железница, 68500 EUR

продава, Парцел, 1500 m2 София, Железница, 68500 EUR  продава, Тристаен апартамент, 81 m2 Бургас, Сарафово, 124320 EUR

продава, Тристаен апартамент, 81 m2 Бургас, Сарафово, 124320 EUR  продава, Мезонет, 262 m2 Бургас, Възраждане, 450000 EUR

продава, Мезонет, 262 m2 Бургас, Възраждане, 450000 EUR