Английската централна банка предостави необичайно апокалиптична икономическа перспектива в тримесечния си икономически доклад от миналата седмица заедно с най-голямото увеличение на лихвените проценти от повече от четвърт век. И все пак пазарите в Обединеното кралство почти не са се раздвижили и техният скептицизъм е напълно разбираем и оправдан. Подобно на неумел пианист, който свири на правилните ноти, но не в правилния ред, апокалиптичните прогнози на централната банка бяха пренебрегнати от търговците, които смятат, че те са безполезни упражнения предвид фискалното прахосничество, което идва от всеки, който стане министър-председател, пише Майкъл Ашуърт за Bloomberg.

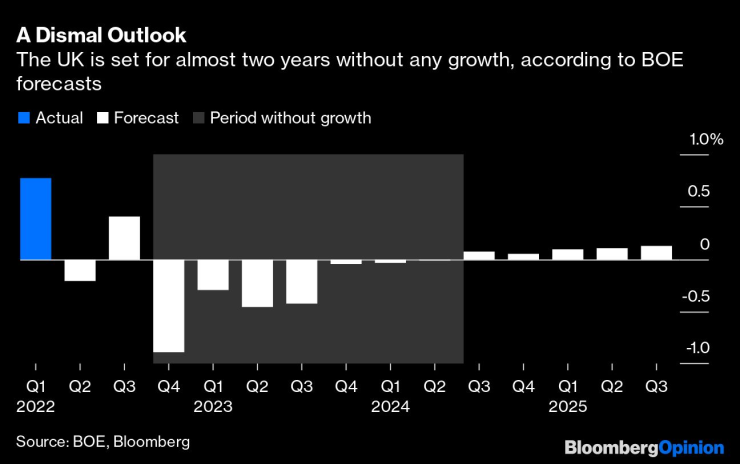

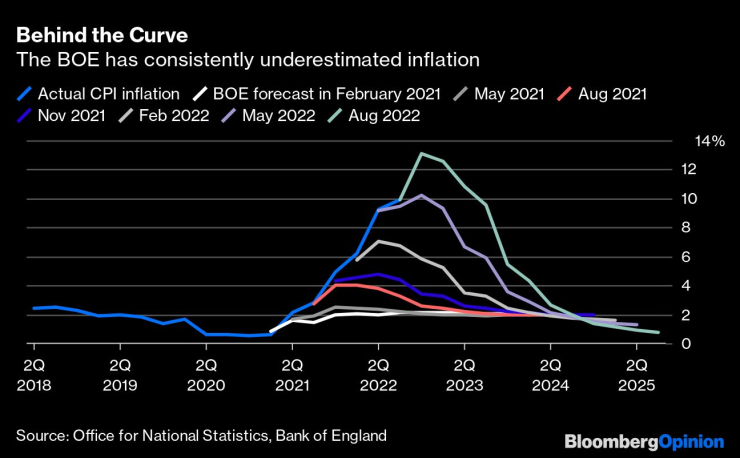

Сега централната банка очаква инфлацията да достигне връх от 13,3% тази година, като на годишна база цените все още са близо до 10% инфлация. Истинският шок обаче е нейната дългосрочна прогноза за рецесия, като не се очаква растеж в продължение на почти две години и общо свиване на брутния вътрешен продукт с повече от 2%. Очаква се безработицата да нарасне с две трети от сегашното ниво от 3,8%.

Банкерите от Английската централна банка (АЦБ) подобно на колегите си от Федералния резерв и Европейската централна банка отмени бъдещите насоки. Вместо да управляват пазарните очаквания за бъдещите действия по отношение на лихвените проценти, решенията ще се вземат среща по среща. Това едва ли вдъхва увереност в способността на служителите й да предскажат икономическите перспективи и също така рискува увеличаване на нестабилността на пазара през следващите месеци.

Основният недостатък е, че прогнозите на АЦБ не могат да вземат предвид никакви данъчни облекчения, които все още не са обявени като официална правителствена политика. Въпреки че Лиз Тръс, фаворитът за заместник на Борис Джонсън като министър-председател, обеща незабавно фискално облекчение на стойност около 40 милиарда паунда, а съперникът ѝ Риши Сунак също обещава да разклати вълшебното дърво на парите, тези щедри обещания не фигурират в моделите на централната банка.

Гуверньорът Андрю Бейли отказа да отговоря на политически въпроси. Но с прогнозите на АЦБ, показващи инфлация почти седем пъти по-висока от стриктната му цел от 2%, вероятно предстоят тежки времена в отношенията между правителството на Обединеното кралство и неговата централна банка. „Банката може да е политически независима, но не е независима от политиката“, коментира главният икономист на Panmure Gordon Саймън Френч в скорошна статия в Times.

Тръс многократно е подчертавала, че мандатът на АЦБ ще бъде преразгледан под нейното управление. Наличието на такава цел се превърна в прът за гърба на АЦБ и в разумни граници тя би трябвало да приветства промяната. Както писах през февруари, гъвкавостта може да подобри нейната ефективност.

Преминаването към таргетиране на номиналния брутен вътрешен продукт — което би комбинирало растеж и инфлация в целта на паричната политика — е едно потенциално решение. Това обаче би било сеизмична промяна, несъответстваща на повечето други големи централни банки и по-трудна за обяснение на неикономисти. Пълното премахване на целта за инфлацията изглежда малко вероятно; такъв радикален ход би привлякъл вниманието на търговците на стерлинги, и то не по добър начин. Всякакви промени в пътеводната звезда на паричната политика трябва да се правят в съгласие с централната банка или рискуват да разрушат пазарите, създавайки усещането за политическа злоупотреба с власт.

Засега пазарите тълкуват увеличението на лихвите от миналата седмица като меко покачване. Тъй като АЦБ прогнозира нисък процент на инфлация от 0,8% до края на своя тригодишен прогнозен хоризонт, увеличаването на разходите за заеми твърде рязко, което би предизвикало рецесия, изглежда неразумно. Две или три повишения от четвърт пункт ще доведат до връх на официалния лихвен процент от около 2,5% до края на годината, когато централната банка може да направи пауза, за да оцени как се е развила икономиката с фискалните стимули и паричното затягане.

Миналата седмица АЦБ трябваше да изпрати послание за ограничаване на инфлационните очаквания, това е и причината за огромното увеличение на лихвите. Трейдърите са установили, че централните банки нямат специална способност да предвидят какво ще се случи по-нататък за икономиката. Тъй като банката се опитва да комуникира намеренията си през следващите месеци, тя трябва да внимава да не предизвика буря с липсата на яснота.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

Близо три десетилетия след смъртта си Франк Синатра отново оглавява музисалните класации

Близо три десетилетия след смъртта си Франк Синатра отново оглавява музисалните класации  Започват консултациите за съставяне на служебно правителство

Започват консултациите за съставяне на служебно правителство  Варна остава сред трите области с най-благоприятна демографска картина

Варна остава сред трите области с най-благоприятна демографска картина  Седмицата ще е добра финансово за тези три зодии...

Седмицата ще е добра финансово за тези три зодии...

Рибари уловиха гигантска есетра край Бяла

Рибари уловиха гигантска есетра край Бяла  Нетаняху обвини австралийския премиер в подхранване на антисемитизма

Нетаняху обвини австралийския премиер в подхранване на антисемитизма  Президентът Радев започва днес консултациите с партиите

Президентът Радев започва днес консултациите с партиите  Пета вечер хиляди румънци протестираха срещу корупцията в съдебната система

Пета вечер хиляди румънци протестираха срещу корупцията в съдебната система

Лудогорец продава звездата си в Испания, прибира милиони

Лудогорец продава звездата си в Испания, прибира милиони  Стана ясно как ЦСКА ще гони място в Топ 3

Стана ясно как ЦСКА ще гони място в Топ 3  Бомба от "Герена": Национал бяга от Левски без пари?

Бомба от "Герена": Национал бяга от Левски без пари?  Проблем за Левски, Наско Сираков се нуждае от много пари

Проблем за Левски, Наско Сираков се нуждае от много пари

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала

Как Mercedes-Benz W124 постави еталон с „несъвършените“ си огледала  Полицията в Дубай се сдоби с най-откаченото Ferrari Purosangue

Полицията в Дубай се сдоби с най-откаченото Ferrari Purosangue  Нов радар за 230 000 евро всява ужас сред шофьорите

Нов радар за 230 000 евро всява ужас сред шофьорите  Смартфонът се оказва по-важен от двигателя

Смартфонът се оказва по-важен от двигателя

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR

продава, Тристаен апартамент, 66 m2 Варна, Младост 1, 115000 EUR  продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR

продава, Едностаен апартамент, 58 m2 Кюстендил област, гр.Бобовдол, 10225.84 EUR  продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR

продава, Заведение, 330 m2 София, Студентски Град, 450000 EUR  продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR

продава, Парцел, 480 m2 Перник област, с.Рударци, 120000 EUR