Кризисният план на ЕЦБ не успя да убеди търговците на облигации

Тъй като италианската политика отново е в състояние на смут, това ще бъде дълго, горещо лято за европазарите, пише Маркъс Ашуърт

22 July 2022 | 09:00

Автор:

Bloomberg TV Bulgaria

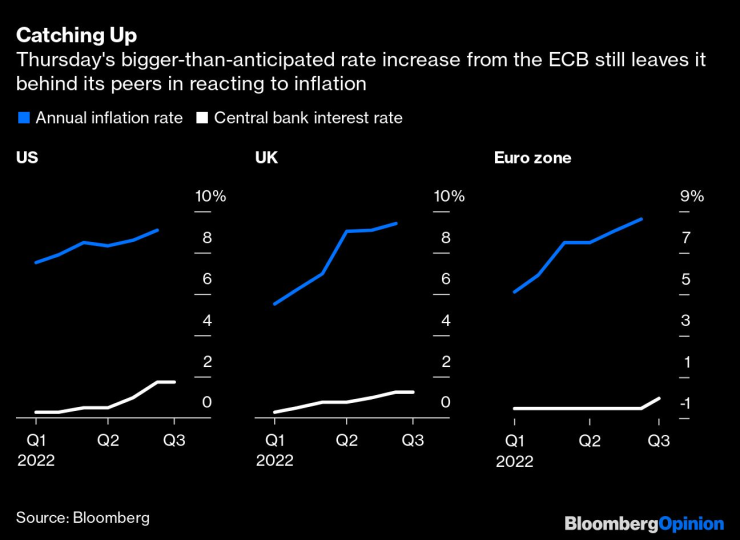

Европейската централна банка най-накрая дръпна спусъка, повишавайки лихвените проценти за първи път от 11 дълги години и с по-големи от очакваното 50 базисни пункта до нула.

Ерата на отрицателните лихви свърши и управителният съвет вероятно напълно ще приведе еврозоната в положителни лихви при следващия си тримесечен икономически преглед на 8 септември. Освен това той разкри неограничена защитна мрежа за доходността на облигациите на периферните европейски страни.

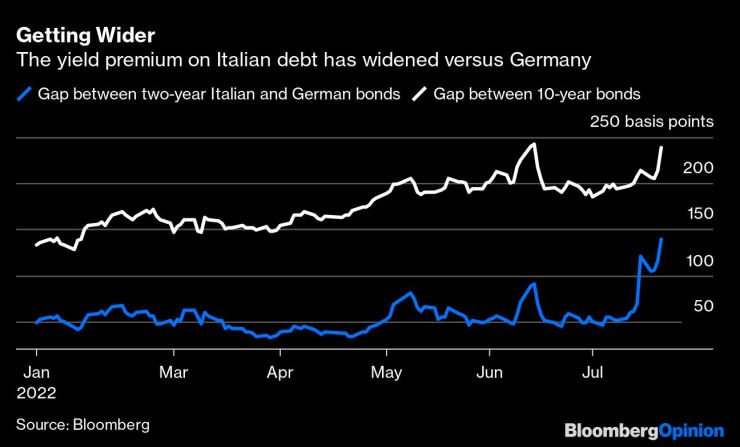

Но това не беше достатъчно, за да убеди пазарите да намалят спредовете на италианския дълг, които скочиха през последните дни, пише Маркъс Ашуърт за Bloomberg.

Очевидно е, че увеличението на лихвения процент с половин пункт убеди ястребите в управителния съвет да се съгласят с новия инструмент Transmission Protection Instrument, който ще позволи на централната банка да купува неограничени количества от облигациите на държави, когато сметне за необходимо да „противодейства на неоправдано хаотична пазарна динамика“.

Изявлението на ЕЦБ прави тази връзка съвсем ясно, както направи президентът на ЕЦБ Кристин Лагард на пресконференцията. Но подробностите остават оскъдни и Лагард уравновеси твърдия си тон с може би твърде честното мнение, че ЕЦБ не иска никога да използва новата програма. Мнозина смятат, че ястребите в управителния съвет ще попречат той изобщо да бъде приведен в действие.

Централната банка изложи четири критерия, на които нациите трябва да отговарят, за да отговарят на условията за помощ по програмата:

Съответствие с фискалната рамка на ЕС: не е обект на процедура при прекомерен дефицит.

Липса на сериозни макроикономически дисбаланси: не е обект на процедура при прекомерен дисбаланс.

Фискална устойчивост: за да установи, че траекторията на публичния дълг е устойчива, Управителният съвет ще вземе предвид, когато има такива, анализите на устойчивостта на дълга от Европейската комисия, Европейския механизъм за стабилност, Международния валутен фонд и други институции, заедно с вътрешен анализ на ЕЦБ.

Стабилни и устойчиви макроикономически политики.

TPI – който може да бъде кръстен „За защита на Италия“ (To Protect Italy) – ще бъде неограничен по размер и ще зависи от мащаба на сериозността на рисковете. Но европазарите остават неубедени, виждайки това като нестабилен компромис. Определянето на такива въпроси като устойчивостта на дълга на една страна е много спорен въпрос, нещо, което шефът на германската Бундесбанк Йоахим Нагел подчерта доста ясно по-рано този месец.

Рухването на коалиционното правителство на италианския премиер Марио Драги тази седмица, с национални избори, които сега се очакват в края на септември, съсредоточи още повече фокуса върху устойчивостта на заемите на по-задлъжнелите европейски страни и затрудненото икономическо положение. Спредът на 10-годишната доходност на Италия спрямо Германия се разшири с повече от 20 базисни пункта в четвъртък до над 230 базисни пункта, близо до четиригодишния връх, достигнат през юни. С доходността на италианските 2-годишни облигации, достигащи 2%, и 3-годишните доходности от 2,5%, нацията е много далеч от нивата на финансиране с лихва под нулата, на които се радваше до по-рано тази година.

С инфлацията в еврозоната от 8,6% и двуцифрена в няколко страни, наистина нямаше време за изчакване от страна на ЕЦБ. Въпреки италианските политически сътресения са необходими бързи действия за ограничаване на инфлацията, тъй като няма признаци за спиране на ценовия натиск в цяла Европа.

„Очакваме инфлацията да остане нежелано висока за известно време“, каза Лагард,

Забележителна жертва на промяната в политиката на ЕЦБ са предварителните насоки (forward guidance) на управителния съвет, които бяха премахнати за сметка на по-целесъобразен подход за всяка среща. Лагард два пъти спомена нивото на еврото, което за кратко падна под паритета спрямо долара този месец, като създаващо инфлационен натиск. По-нататъшната слабост на общата валута може да доведе до по-агресивни повишения на лихвите.

Разочароващата реакция от доходността на италианските облигации на новия кризисен план предполага, че политиците ще трябва да отделят повече време, опитвайки се да убедят търговците и инвеститорите, че са сериозни в признаването на необходимостта да предотвратят раздуването на спредовете. Тъй като италианската политика отново е в състояние на смут, това ще бъде дълго, горещо лято за европазарите.

Маркъс Ашуърт е колумнист на Bloomberg Opinion, отразяващ европейските пазари. Преди това той е бил главен пазарен стратег за Haitong Securities в Лондон.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Джъстин Тимбърлейк и Джесика Бийл в очакване на празниците с двамата си сина

Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат

Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR