Deutsche: В Азия продължава възстановяването на 2 скорости

Майкъл Спенсър, главен икономист на Deutsche bank

5 July 2021 | 14:49

Преводач: Силвия Грозева

Във второто полугодие водещи ще бъдат икономиките, които са най-експортно ориентирани. Това са Южна Корея, Тайван, Хонконг и Сингапур.

Икономиките, които са най-слабо засегнати от ковид и затова най-добро място, където да очакваме вътрешното търсене да продължава да расте с ръста на износа. Това са Южна Корея, Тайван, Хонконг и Сингапур, както и Китай.

Останалите икономики са по-малко експортно ориентирани и затова ще се възползват по-малко от този забележителен ръст, който наблюдаваме в САЩ и Европа и който очакваме да продължи още няколко тримесечия.

Износът на тези страни расте сравнително бързо за тях, но този ръст, воден от износа се пренася много по-малко на вътрешното търсене. Ситуацията с ковид в тях остава доста по-зле, отколкото е ограниченото вътрешно търсене.

Така че износът на две скорости е по-добре от вътрешното търсене в региона.

Най-успешните икономики, които успяха да овладеят ковид засега, се справят много по-добре от страни като Индонезия, Малайзия, Филипините, Индия и Тайланд.

Китайските власти се справиха много добре в изтеглянето на фискалните и монетарните стимули доста рано. В началото на четвъртото тримесечие на миналата година бе ясно, че политиките се преориентират към неутралност. Във фискалната област дори се затегнаха тази година.

Фискалният дефицит като цяло намаля до 2,5% от БВП в последните 5 месеца.

Това е много по-бързо затягане на фискалната политика, отколкото бе заложена в бюджета и това показва, че може би има възможност за разхлабване във втората половина на годината.

Но централната банка свърши много добра работа с изтеглянето на монетарните стимули.

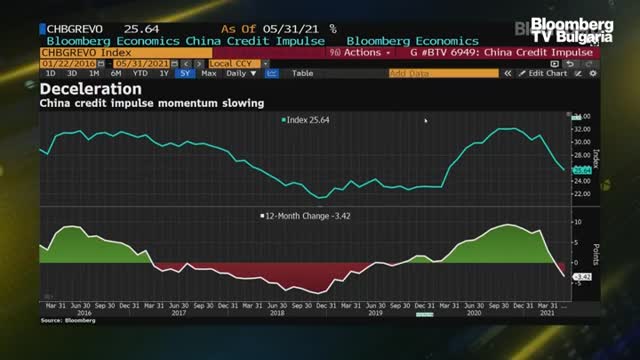

Това създава известна тревога, защото ръстът на кредитирането се забавя достатъчно бавно. Ако измерите кредитния импулс, промяната в кредитите като дял от БВП, ще видите, че не е бил толкова нисък от двайсетина години.

Ако обаче погледнете нещата през очите на китайските политици, как сме днес спрямо 2019г. според данните, ако пренебрегнем срива заради ковид и възстановяването след това, тогава ще видите добро нарастване на новото кредитиране с 11-12%.

Малко по-бавно от ръста на номиналния БВП, съвместимо с желанието плавно да се премине към деливъридж на икономиката.

Миксът на монетарна и фискална политика е подходящ. Свърши много добра работа досега в управлението на изтеглянето на стимули.

Големите решения – док. поредица на Bloomberg

Големите решения – док. поредица на Bloomberg

35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден  30 души са задържани на протеста в София

30 души са задържани на протеста в София  Зафиров доволен от държавните институции

Зафиров доволен от държавните институции  Костадинов: Това правителство пази турските интереси, не българските

Костадинов: Това правителство пази турските интереси, не българските  Разследват сексуален тормоз в турския парламент

Разследват сексуален тормоз в турския парламент  Няма драма: Тимъти Шаламе и Кайли влюбени на събитие

Няма драма: Тимъти Шаламе и Кайли влюбени на събитие  Българи се събраха и пред ЕП в Брюксел на протест

Българи се събраха и пред ЕП в Брюксел на протест  "Бъдеще в България": Когато се вземат решения, които компрометират нашето бъдеще, ние ще сме на площада СНИМКИ

"Бъдеще в България": Когато се вземат решения, които компрометират нашето бъдеще, ние ще сме на площада СНИМКИ  Десподов се закани на Лудогорец

Десподов се закани на Лудогорец  Отборът на наш национал с втора загуба в Русия

Отборът на наш национал с втора загуба в Русия  Разследват мач от Лига Европа за подозрителни залози

Разследват мач от Лига Европа за подозрителни залози  Дилета Леота отново бременна. Обяви го заедно с Кариус

Дилета Леота отново бременна. Обяви го заедно с Кариус  Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR  продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR

продава, Къща, 78 m2 Габрово област, с.Живко, 35279.14 EUR