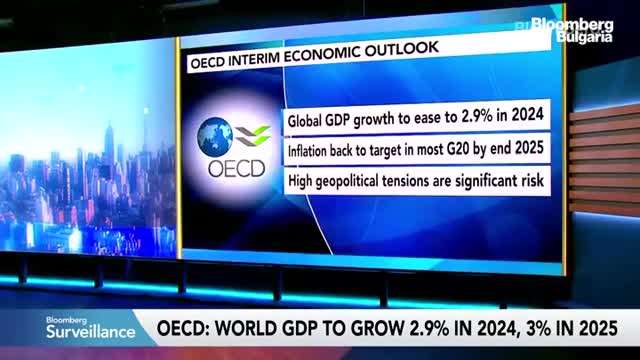

ОИСР очаква смесена картина на ръста в света

Клеър Ломбардели, главен икономист на ОИСР

8 February 2024 | 11:30

Обновен: 8 February 2024 | 13:33

Обновен: 8 February 2024 | 13:33

Преводач: Петя Кушева

Клеър, да минем направо на прогнозата за растежа. Какво ни дърпа назад? Кой регион? Азия, с епицентър Китай ли, Европа ли, кой според Вас?

Наблюдаваме смесена картина по целия свят. Прав сте, европейските икономики са по-слаби поради монетарните условия, които особено натежават на активността. А също и Китай. Прогнозираме ръст малко под 5%. Очевидно това е по-високо в сравнение с някои напреднали икономики, но е по-малко от прогнозата. Китай възнамерява да се възстанови от ковид до ниво, по-слабо отколкото преди.

За разлика от това в САЩ картината е по-добра. Данните на САЩ изглеждат по-добре. Някои от развиващите се пазари също показват по-силен ръст.

Клеър, доколко натежава на глобалната прогноза напрежението в региона на Червено море и част от конфликта в Близкия изток с потенциалното повишаване цените на петрола, което не сме видели още, но говорим за него цяла сутрин? Смятате ли, че пазарите подценяват значимостта на това?

Не виждаме да има голямо влияние върху глобалната прогноза за момента. Имаше нарастване на цените на превозите. Но това не се отразява на цените на енергията. И освен ако транспортните цени не се задържат високи дълго време, не очакваме да засегне силно инфлацията. Не очакваме големи последствия от това, но със сигурност има риск, който трябва да наблюдаваме.

И това ще засегне Европа повече отколкото САЩ. Доколко има разминаване между стагфлацията в Европа и САЩ?

Има различия в прогнозите. Позициите за растеж в Европа са по-слаби. Растежът в САЩ е по-силен. А европейските икономики поеха по-голям удар върху инфлацията поради експозицията си към цените на енергията.

През последните няколко години имаха по-предизвикателен и труден период и прогнозата за растеж е малко по-слаба. Включително и поради застаряващата работна сила в еврозоната, в сравнение със САЩ, които показват забележителна сила през последните няколко години.

Бизнес старт – най-доброто от седмицата /п./

Бизнес старт – най-доброто от седмицата /п./

Момиче се влюби в мъж, той я продаде за проститутка

Момиче се влюби в мъж, той я продаде за проститутка  41 пияни или дрогирани водачи спипа КАТ за ден

41 пияни или дрогирани водачи спипа КАТ за ден  МОСВ започна спешен мониторинг на морските води заради блокирания танкер

МОСВ започна спешен мониторинг на морските води заради блокирания танкер  Тежка катастрофа по пътя София-Варна днес

Тежка катастрофа по пътя София-Варна днес  Мъж е в тежко състояние след катастрофа на пътя София-Варна

Мъж е в тежко състояние след катастрофа на пътя София-Варна  Делян Добрев: Предишният вариант не беше бюджетът на ГЕРБ

Делян Добрев: Предишният вариант не беше бюджетът на ГЕРБ  Мальовица открива зимния сезон на 14 декември

Мальовица открива зимния сезон на 14 декември  Пострадали от наводнението в Бургаско: Причина са изсечените гори в Странджа

Пострадали от наводнението в Бургаско: Причина са изсечените гори в Странджа  Везенков и компания продължават без грешка в Гърция

Везенков и компания продължават без грешка в Гърция  Макс направи каквото трябваше, но все пак титлата във Формула 1 е за Ландо!

Макс направи каквото трябваше, но все пак титлата във Формула 1 е за Ландо!  ЦСКА 1948 обяви голям мач в Турция

ЦСКА 1948 обяви голям мач в Турция  ЦСКА и Лудогорец не се победиха

ЦСКА и Лудогорец не се победиха  Кризата във VW зачеркна два основни модела

Кризата във VW зачеркна два основни модела  Десетте ветерана на европейските пазари

Десетте ветерана на европейските пазари  Кои китайски марки ще изчезнат от Eвропа?

Кои китайски марки ще изчезнат от Eвропа?  Kia показа дизайна на бъдещето си

Kia показа дизайна на бъдещето си  продава, Мезонет, 134 m2 София, Борово, 275500 EUR

продава, Мезонет, 134 m2 София, Борово, 275500 EUR  продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR

продава, Магазин, 112 m2 София, Малинова Долина, 302400 EUR  продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Двустаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR

продава, Тристаен апартамент, 71 m2 София, Младост 4, 242400 EUR  продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR

продава, Къща, 150 m2 София област, с.Клисура, 125000 EUR