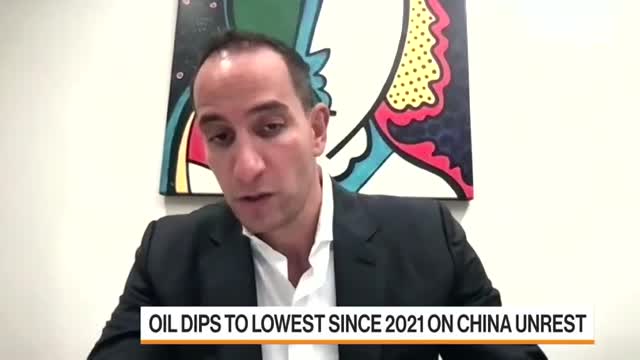

JP Morgan: Време е да се купува петрол

Крисчън Малек, глобален ръководител на енергийната стратегия в JPMorgan

30 November 2022 | 18:05

Преводач: Петя Кушева

Как според вас се оценява Китай на пазара на суров петрол. Изглежда, че има огромна несигурност. Какво мислите за това?

В крайна сметка Китай е причина за безпокойство от няколко години - имаше търговска война, после ковид, сега отваря отново, но потенциално то е изложено на риск.

Тъй като Китай продължава да тръгва и спира, това е наистина доста неблагоприятно в краткосрочен план. Не успява да се отчете пика на предлагането на суров петрол в световен мащаб.

Така че ние се придържаме към нашия суперцикъл на петрола, който ще бъде доста над 100 долара през следващите няколко години. Но в крайна сметка, очакваме колебания в тези краткосрочни баланси на търсене и предлагане особено заради Китай, който е много труден от гледна точка на възстановяването, което не бе очаквано.

Крисчън, това което намирам за наистина объркващо е, че ако погледнете световните запаси, те са доста изчерпани. Ако погледнете запасите от продукти, те все още са наистина изчерпани. Въпреки това настроенията са толкова мечи. И буквално се чудя, това е глупав въпрос, защо суровият петрол е толкова по-евтин?

Не грешите като задавате този въпрос. В крайна сметка, има много тъмни запаси, вероятно това е най-добрият начин да го кажем. Притоци от Русия, притоци от Иран, санкционирани барели, които са били взети много набързо в началото на войната.

След като търсенето не се повиши, особено в Китай, и тези обеми се връщат обратно на физическите пазари в Европа. Всъщност физическите пазари се борят да намерят оферти.

И след това - спекулантите, които са заложили на ценовите тавани и потенциалното отстраняване на руските барели. Това има значение, защото руските купувачи всъщност са много устойчиви тази година и очакваме това да продължи и през следващата година.

Така че имате рискова премия, която се разгръща във физически излишък, но това е почти измамно само по себе си и не подкрепя фундаментите, а именно огромен дефицит до 2-3 милиона барела, както ние твърдяхме през по-голямата част от тези две години и до 2024, 25 и 26. Можете да гледате на това по-скоро като на временно или преходно отдръпване.

И бих казал още нещо. Колкото повече фронтенд волатилност имаме в краткосрочен план, особено при слабостта на Китай, толкова повече се увеличават капиталовите разходи и предлагането в средносрочен план. Никой не харчи, никой не инвестира в производство. В крайна сметка разпалвате огъня в задната част на кривата. Най-малкото би трябвало да започнем да наблюдаваме изравняване.

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Кои са професиите за които работодателите дават тлъсти заплати?

Кои са професиите за които работодателите дават тлъсти заплати?  Европол предвижда война между роботи и хора до 2035 г.

Европол предвижда война между роботи и хора до 2035 г.  Поскъпнали ли са двойно зъболекарските услуги?

Поскъпнали ли са двойно зъболекарските услуги?  ВКС с решение: Eвропрокуратурата правилно е разследвала Портних

ВКС с решение: Eвропрокуратурата правилно е разследвала Портних  Защо Сирски отхвърля тезата за загубена война

Защо Сирски отхвърля тезата за загубена война  Как се прави саламура за сирене?

Как се прави саламура за сирене?  Шакира се качи на сцената със синовете си Саша и Милан

Шакира се качи на сцената със синовете си Саша и Милан  Сидни Суийни разкри кой е идеалният мъж за нея

Сидни Суийни разкри кой е идеалният мъж за нея  Спортът по телевизията днес, 13 декември

Спортът по телевизията днес, 13 декември  Мачовете по телевизията днес, 13 декември

Мачовете по телевизията днес, 13 декември  Никола Цолов завърши тестовете в Абу Даби

Никола Цолов завърши тестовете в Абу Даби  Партизан взе дербито срещу Звезда след драма и обрат

Партизан взе дербито срещу Звезда след драма и обрат  Haval H9 вече изминава 1400 км без зареждане

Haval H9 вече изминава 1400 км без зареждане  Пет комбита с 4х4, с които трябва да се внимава

Пет комбита с 4х4, с които трябва да се внимава  Брюксел приема предложението на България и ще помилва ДВГ

Брюксел приема предложението на България и ще помилва ДВГ  Google Maps намира колата, ако сте забравили къде e паркирана

Google Maps намира колата, ако сте забравили къде e паркирана  продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR

продава, Тристаен апартамент, 90 m2 Халкидики, 199000 EUR  продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR

продава, Къща, 160 m2 Добрич област, с.Лозница, 11000 EUR  продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR

продава, Хотел, 360 m2 Бургас област, гр.Царево, 412000 EUR  продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR

продава, Четиристаен апартамент, 140 m2 Пловдив, Тракия, 160460 EUR  продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR

продава, Двустаен апартамент, 68 m2 Пловдив, Тракия, 77636 EUR