Какво предимство има биткойн пред акциите, златото и Фед?

17 March 2022 | 19:55

Обновен: 21 March 2022 | 13:25

Обновен: 21 March 2022 | 13:25

Автор: Антон Груев

Федералният резерв се бори с най-високата инфлация от 40 години насам, а Европа с военни действия на континента. Много анализатори биха казали, че през 2022 година ще се наблюдава бягство от рисковите активи, а биткойн ще достигне още един етап на зрялост. Майк Макглоун и колегите му от Bloomberg Intelligence смятат, че има голяма вероятност криптовалутите да продължат с по-доброто си представяне от златото и капиталовия пазар на фона на всички трудности, с които се бори той, както и цикъла на затягане на Федералния резерв.

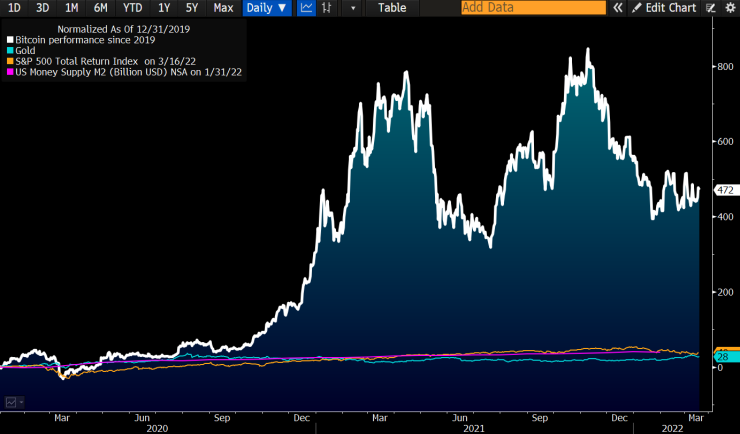

1. Биткойн - въпрос на устойчиво представяне

Фактът, че нарастването на капиталовия пазар, златото и предлагането на пари в САЩ от края на 2019 година на практика са пренебрежими спрямо ръста на биткойн са един от най-добрите примери за предимството на криптовалутата – нейното дългосрочно представяне. Въпросът е в продължителността. Все по-широкия прием спрямо нарастващото предлагане на зараждащата се технология или актив накланя везните на съотношението между риска и печалбата към криптовалутите, особено в свят, който става все по-дигитализиран. Биткойн е поскъпнал с около 470% в сравнение с 30-40% ръст на S&P 500, златото и предлагането на пари към 16 март, като допълнение към безпрецедентния обем фискални и монетарни стимули по време на пандемията. Ако рисковите активи не поевтинеят и ограничат инфлацията, централните банки ще бъдат по-склонни да действат. Криптовалутите са сред най-рисковите активи, но биткойн показва различни предимства през 2022 г. Биткойн е поевтинял по-малко от индекса Nasdaq 100 от началото на годината въпреки по-голямата волатилност.

Какво пречи на биткойн да продължи да се представя по-добре от останалите активи

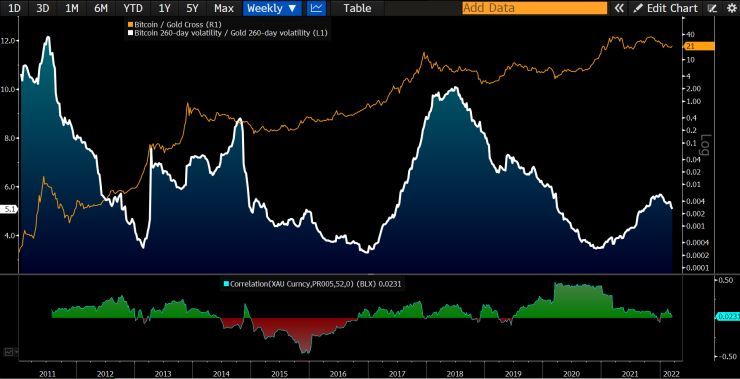

2. Биткойн се представя по-добре от останалите активи и създава стойност

Трябва да се случи нещо изключително малко вероятно с биткойн, за да спре криптовалутата да се представя по-добре от златото. Според нас вероятността е по-скоро дигиталните валути да стават все по-популярни в дигитализиращия се свят. Нахлуването на Русия в Украйна може да се окаже повратен момент за биткойн, подобно на 2020 година, когато волатилността при дигиталния актив намаля, въпреки че се увеличи за повечето останали рискови активи. Волатилността при биткойн за период от 260 дни е около 5 пъти по-голяма от тази при златото, но относителният риск при криптовалутата изглежда намалява и може да бъде сравнен с подобни скокове, когато волатилността стана 10 пъти по-голяма през 2018 и 12 пъти по-голяма през 2011 година.

Освен това трябва да се отбележи, че 52-седмичната корелацията на биткойн със златото отново е близо до нулата, след като достигна връх през 2020 годината след безпрецедентните фискални и монетарни стимули. Поради това, че е нов актив и благодарение на фючърсите, биткойн може да донесе много повече приходи от златото.

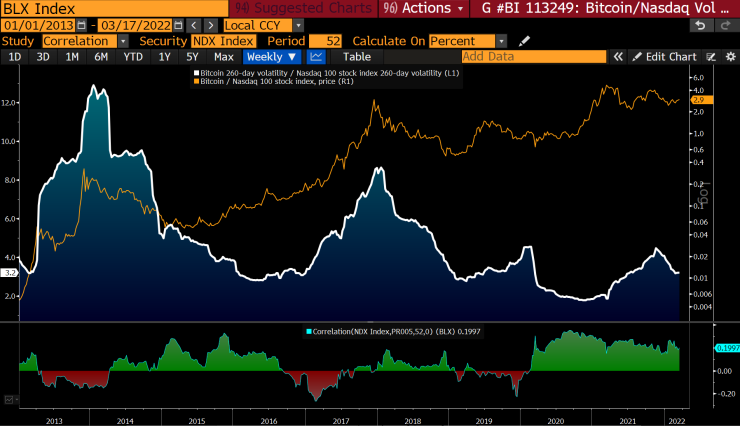

Цената на биткойн нараства, а волатилността спрямо акциите намалява

3. Биткойн блести на фона на евентуален мечи пазар за акциите

От началото на 2022 година, биткойн се движи основно в тесен диапазон между 35,000 и 45 000 долара и ако се срина, това би могло да се дължи на капиталовия пазар. Сега в важно какво ще стане с цената на биткойн след започващия и доста закъснял период на корекция в средните цени на акциите.

Повечето показалите сочат, че резултатът за биткойн ще бъде позитивен. Независимо от много по-голямата си волатилност, криптовалутата се представя по-добре от технологичния индекс Nasdaq 100 от началото на годината, но вероятно още по-важно в дългосрочен план е устойчивата тенденция за намаляващия риск на биткойн спрямо този при фондовия индекс.

Спънките ще бъдат нещо нормално при една прохождаща технология или актив, но графиката показва тенденциите, които според нас ще се запазят и през 2022 година. А именно, че цената на биткойн нараства, а волатилността спрямо индекса Nasdaq 100 намалява.

Цената на биткойн нараства, а волатилността спрямо златото намалява

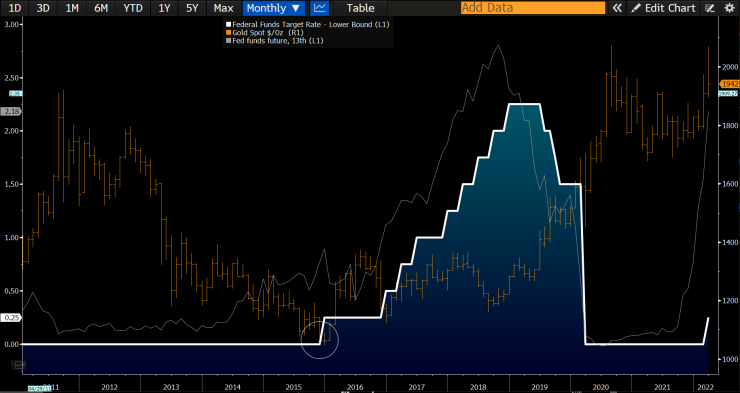

4. Какво трябва на златото, за да тръгне отново нагоре?

Ако съдим по събитията от последния път в който Федералният резерв започна цикъл по затягане на политиката, златото би трябвало да започне дълго поскъпване в дните след 16 март. Последният път в който банката увеличи лихвите с 25 базисни пункта от 0 беше на 16 декември 2015 година, а най-ниското ниво на затваряне на златото беше от 1,050 долара на унция ден по-късно. На 15 март златото се търгуваше около 1920 долара за тройунция, кат тази цена е почти същата с тази от преди 2 години – според нас това е един отпочинал и освежен бичи пазар. Това са условията които обикновено очаква златото. Последният цикъл на затягане продължи докато капиталовият пазар не загуби 20% през 2018 г. Федералният резерв започна разхлабване през юли 2019 година. Виждаме приликите спрямо тогава, но един важен фактор златото да поддържа високите си ще бъде ако капиталовият пазар не успява да го направи. Основната сила, която ще спре цикъла на Фед за ограничаване на инфлацията е ако капиталовият пазар го направи вместо него.

Златото може да достигне дъното на 17 март, ако съдим по историята

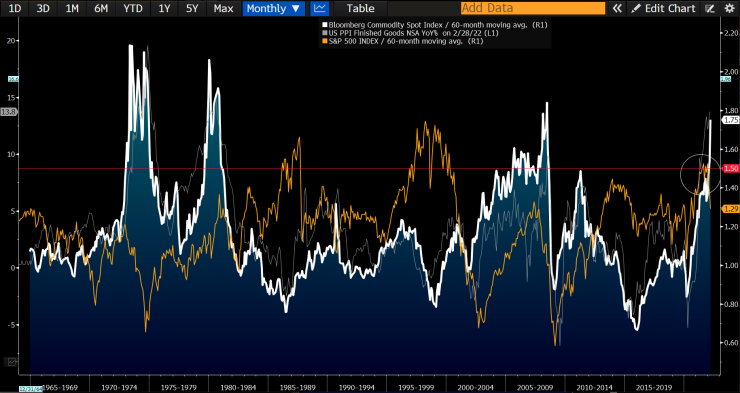

5. Понякога обратът на пазара изисква съвсем малко

Суровините и акциите може да страдат от сходни рискове от обрат в цената, както през 2008 г. В нашата база данни от 1964 г. никога пазарите на суровини и акции не са нараствали толкова много над техните петгодишни средни стойности. Повишените рискове от връщане към средните нива са основният извод от графиката, показваща индекса на Bloomberg Commodity Spot и S&P 500 на около 50% праг над техните 60-месечни пълзящи средни. Лекарството с по-високи цени, което обикновено е по-разпространено при еластичните по отношение на търсенето и предлагането стоки, може да наклони риска към акции, изправени пред ограничения от Федералния резерв. Тенденцията през 2022 г. за поскъпване на суровините и спад на фондовия пазар може да е достигнала своя връх с руската инвазия в Украйна. Суровините изглеждат доста по-напред от акциите при включване на военните рискове в оценката си, но и двата актива са изправени пред повишен потенциал от корекция на цената.

Близо 60-годишна крайност на риска от корекция в цената

.jpg)

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Бизнес старт – сутрешен блок с Роселина Петкова и Христо Николов

Измислиха как да спасят дизеловите коли в Европа

Измислиха как да спасят дизеловите коли в Европа  Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)

Мъж паркира Ferrari на балкона си, общината го прибра с кран (ВИДЕО)  Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)

Кметът на Варна протестира срещу правителството в Берлин (СНИМКИ)  35 пияни и дрогирани шофьори спипа КАТ за ден

35 пияни и дрогирани шофьори спипа КАТ за ден  Може ли Западът да изгони Русия от Централна Азия?

Може ли Западът да изгони Русия от Централна Азия?  Зодиите, които ще намерят любовта по празниците

Зодиите, които ще намерят любовта по празниците  Дъщерята на Скалата потвърди връзката си с млада кечистка

Дъщерята на Скалата потвърди връзката си с млада кечистка  Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността

Датската разузнавателна агенция разглежда САЩ като потенциален проблем за сигурността  Макс се утеши като най-добре платения пилот за 2025-а във Формула 1

Макс се утеши като най-добре платения пилот за 2025-а във Формула 1  Спортът по телевизията днес, 11 декември

Спортът по телевизията днес, 11 декември  Мачовете по телевизията днес, 11 декември

Мачовете по телевизията днес, 11 декември  Специалния натупа Конте 2:0

Специалния натупа Конте 2:0  Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай

Мъж паркира Ferrari на балкона си, за да разбере, че Виена не е Дубай  С кого ще се конкурира новата суперкола на Toyota

С кого ще се конкурира новата суперкола на Toyota  Основните прилики между класическото Renault 5 и новото ЕV

Основните прилики между класическото Renault 5 и новото ЕV  Блокче глина може да направи чудеса при почистване на автомобила

Блокче глина може да направи чудеса при почистване на автомобила  продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR

продава, Двустаен апартамент, 102 m2 София, Гоце Делчев, 370000 EUR  продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR

продава, Тристаен апартамент, 66 m2 София, Младост 1а, 185000 EUR  продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR

продава, Тристаен апартамент, 140 m2 София, Манастирски Ливади, 350000 EUR  продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR

продава, Къща, 180 m2 Варна област, с.Куманово, 375000 EUR  дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR

дава под наем, Двустаен апартамент, 70 m2 Бургас област, гр.Свети Влас, 200 EUR